在新兴内衣品牌接连拿下融资、一轮轮发布销售捷报的同时,老牌内衣品牌却遭遇着另一种境遇,不仅维多利亚的秘密成了“折翼的天使”,新近登陆资本市场的爱慕股份等品牌业绩也不如人意,而昔日号称“内衣之王”的都市丽人(2298.HK)也越来越名不副实。

“明升暗降”的业绩

近来,上市不足半年的爱慕股份交了一份令人不甚满意的答卷,公司三季度净利润同比下滑97.46%,表面上看,同为传统内衣品牌的都市丽人成绩单就好看很多了。

据不久前披露的中报显示,公司上半年实现营业收入18.27亿元,同比增长37.12%,同期净利润1409.6万元,而上年同期则亏损1.29亿元。

但值得注意的是,即使有较大幅度的提升,这个收入水平仍然不到都市丽人上市以来中报披露业绩的平均值,2019年中报时,公司收入曾达到22.28亿元,同期净利润为3546.6万元。

除此之外,都市丽人本身产品的毛利率也并不稳定。相较于2014年上市当年中报披露的40.14%的毛利率,近八年间公司毛利率波动增长至48.72%,从全年角度来看公司毛利率则要更低一些,只有2020年超过了45%。

虽然整体上看都市丽人的毛利率有逐年走高的趋势,但相比之下仍然处于较低的水平,从爱慕股份披露的历史数据来看,其产品毛利率近年平均水平也有70%左右,另外汇洁股份大约也能达到65%左右。

不过这种差距也与各品牌定位有一定的关系,近年都市丽人一直表示公司正在“二次创业”,比如从生产快时尚性感产品到高性价比的产品,这种转变也体现在代言人的转换上,林志玲到关晓彤,也符合都市丽人迎合当下市场的转型。

值得一提的是,与毛利率波动上升完全相反的是,都市丽人的净利率却在持续下滑。上市首年中报时公司净利率约为10.96%,第二年达到顶峰的12.18%,此后便一路下跌,2020年中报时由于净利润亏损取得负值,今年上半年业绩回升后净利率也仅有0.77%。

被销售费用吞掉的利润

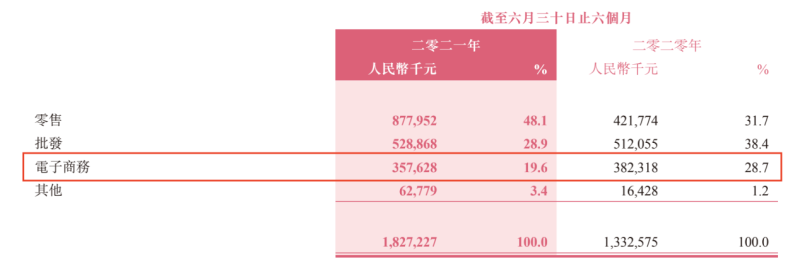

2020年的新冠疫情对传统内衣品牌来说算是一个转折点,公司开始投入更多的精力布局线上渠道。据都市丽人半年报披露,公司持续在与阿里巴巴等主要电商平台合作,并将范围拓展到抖音、快手等新型带货平台,整个上半年安排了数百场带货直播。

但从渠道收入数据来看,2021年上半年都市丽人电商渠道收入不升反降,由2020年上半年的3.82亿元下降至3.58亿元,收入占比也由28.7%下降至19.6%,疫情常态化之后,内衣消费者依然选择回归线下门店的体验式消费。

事实上,去年疫情看似使得线上销售异常火爆,但对于都市丽人来说也仅仅是昙花一现,公司2019年中报时电商渠道收入就已经为3.24亿元了。

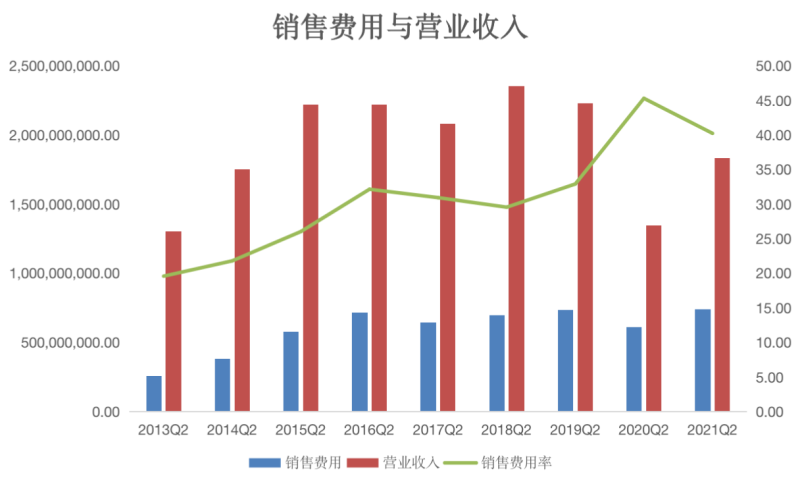

反而大量的销售费用支出挤压着都市丽人的利润空间,从中报来看,2021年上半年公司销售及营销费用同比上升21.2%达到7.39亿元,当期销售费用率为40.24%。而从可获得的整个历史期间数据来看,近年来都市丽人的销售费用率不断攀升。

2020年上半年时都市丽人销售费用率最高曾达到45.32%,当然,全年数据也与各期中报数据有相同的趋势,2020年都市丽人全年销售费用达到16.13亿元,同比增长9.63%,是上市以来该项支出最高的年份。

值得一提的是,在花大力气促成销售之后,都市丽人最后的回款环节又略显卡顿,2021年6月末时,公司应收第三方款项余额为6.07亿元,较上年同期的3.84亿元同比增长58.22%,这一涨幅远高于公司营收的增长速度。

同时,都市丽人平均应收账款及应收票据周转天数也从35天延长至41天,而同期爱慕股份仅为约19天。

门店翻新和居高不下的负债率

除了更换代言人为企业塑造新的年轻化形象,都市丽人“二次创业”中的另一大步就是线下门店的改头换面,除了前面提到的宣传推广支出,新门店的整修开业也耗用了大量的费用。

前几年都市丽人线下门店的揽客手段总是那么简单粗暴的,写满“折扣、甩卖”等词语的大字报总在店铺最显眼的位置,曾被加盟商裹挟的都市丽人只能看到眼下短暂的销售业绩,而无暇理会品牌形象日渐蒙上的老态和土气。

于是作为转型的重头戏之一,都市丽人此前大举减少加盟商关闭亏损门店,转头以新的第七代形象门店面世,据中报数据显示,2021年上半年都市丽人开了373间第七代形象门店,截至6月末时,第七代形象门店数量为1441家。

而在2020年末时都市丽人以新形象开设和翻新的第七代门店仅691间,换句话说目前公司店铺的升级主要还是以翻新为主。另外,都市丽人也表示上半年公司直营第七代形象门店平均月销售较旧门店高出20%左右。

不过,巅峰时期的都市丽人线下门店数一度超过8000家,即使大举关店的2019年末时公司门店网络仍有5970家。相比之下,目前公司第七代形象门店改进计划还有很长的路,但好消息是,涅槃之后都市丽人直面消费者的零售渠道收入明显有所提升。

此前都市丽人还曾面临着债务危机,甚至为了缓解危机公司还与复星签下了对赌协议。而到2021年6月末时,都市丽人账面存在8.13亿元的流动负债,其中4.12亿元为有抵押的银行贷款,虽然总体上看公司贷款总额减少,但更多的还款压力更集中在了短期。

除此之外,即使与同行业的其他公司相比都市丽人的债务负担也处于高位,2021年6月末时公司资产负债率达到46.88%,较2020年末时的46.44%略有上升,而同期末爱慕股份、汇洁股份和同样身处港股的安莉芳资产负债率分别只有13.87%、24.27%和21.47%。

近年更低技术附加值却以新兴舒适性概念迎合消费者的无尺码内衣等产品席卷市场,随之而来的是年轻品牌的崛起,而品牌形象既定加之入局较晚,都市丽人等老牌内衣品牌相关产品的价格往往要比新品牌更低,但即便如此努力的保住市场,都市丽人的转型仍然有很长的路要走。(蓝鲸上市公司 王晓楠 wangxiaonan@lanjinger.com)