文|美股研究社

近几年,“轻食”随着时代成长、生活方式的转变,逐渐衍生出新的概念——兼顾瘦身与健康,在营养学的支持下帮助消费者快速健康地减脂减肥。

作为餐饮业的细分领域,“轻食”风靡于全球,新玩家不断涌入,老玩家寻求上市以获资本青睐。

美东时间10月25日,连锁轻食品牌Sweetgreen正式向美国证券交易委员会(SEC)递交S-1招股书,股票代码“SG”,计划在纽约证券交易所上市,高盛、摩根大通、艾伦公司、摩根士丹利等为其联席主承销商。

健康生活方式越来越流行,Sweetgreen在今年1月份获得一笔1.56亿美元投资后,其估值达到17.8亿美元。Sweetgreen赴美上市基本面如何?对比国内轻食企业其又有何不同之处?美股研究社通过解读关键信息,或许能够让外界对其有更多的认知。

小菜叶的大生意,Sweetgreen AUV达250万美元

Sweetgreen成立于2006年,总部位于加州洛杉矶。

作为快餐式轻食餐厅,Sweetgreen被称为餐饮界的“苹果”,沙拉界的“星巴克”。今年2月底,Sweetgreen对外宣布:在全部菜单比美国普通饮食低30%碳排放的基础上,2027年公司饮食业务将完全实现碳中和。

打着“健康、环保、自然”等口号的Sweetgreen也受到了许多资本的青睐:

2013年,公司获得来自风险投资基金Revolution Growth 2200万美元的投资;

2014年,公司获得Revolution Growth投资的1850万美元;

2015年,在T. Rowe Price的领导下筹集了3500万美元的投资,并得到了现有投资者Revolution Growth的捐助;

2018年,公司获得由Fidelity领投的2亿美元H轮融资,彼时公司估值超过10亿美元;

2019年,公司获得由Lone Pine Capital和D1 Capital Partners领投的1.5亿美元融资,总估值达到16亿美元;

2021年1月,公司获得由Durable Capital Partners投资的1.56亿美元后,估值达到17.8亿美元。

除了深耕绿色健康餐饮食品,Sweetgreen也在时代发展变化下锐意进取,将“轻食”与“科技”相挂钩,不断提高餐厅实力。

站在时代的前沿,在科技赋能之下,Sweetgreen不断提高产能和食品安全保障,餐厅也逐渐成为沙拉连锁店巨头。

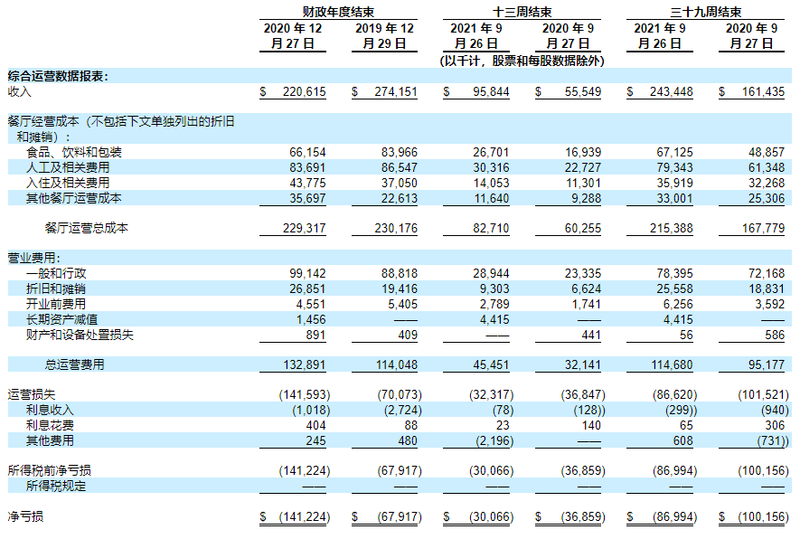

据招股书披露,截至 2021年9月26日,公司在 13 个州和华盛顿特区拥有和经营 140 家餐厅,并雇用5000多名团队成员。具体到财务数据方面,Sweetgreen表现如何?

根据招股书信息,截至2021年9月26日,Sweetgreen营收为2.43亿美元,较2020年同期的1.61亿美元增长50.93%;截至2021年9月26日,净亏损为0.87亿美元,较2020年同期的1.001亿美元收窄13.09%;截至 2021年 9月26日,AUV为250万美元,2020年同期为230万美元。

成本及运营支出方面,截至2021年9月26日,Sweetgreen餐厅运营总成本为2.15亿美元,较2020年同期的1.68亿美元增长27.98%;截至2021年9月26日,Sweetgreen总运营费用为1.15亿美元,较2020年同期的0.95亿美元增长21.05%。

Sweetgreen成为了美国收入增长最快的餐饮公司之一,望向国内餐饮企业,轻食赛道发展如何?

国内轻食企业“水花”渐小,供应链盈利模式或成掣肘

反观国内轻食赛道,几年前曾激起一阵水花,引来资本争相投资,但热度逐渐消退后,轻食企业的水声越来越小,让人不免怀疑,资本不爱“吃草”了?

放眼前几年,国内轻食行业备受瞩目。据红餐网不完全统计,2015~2018年,至少有10亿资本涌入轻食市场,大批轻食品牌获得资本青睐。

2021年之后,上半年国内餐饮行业虽然仍然受到资本关注,但轻食领域却不像从前那样大放光彩。

据红餐网信息,2021年截至8月份,餐饮行业投融资事件高达86起,咖啡、烘焙、茶饮等赛道内的一批品牌获投,在这多项融资当中,轻食赛道却无人问津。

风投机构对轻食市场处于观望甚至是冷却的状态,与其市场中存在的问题不无关系。

一是盈利困难,没有成熟的盈利模式。

轻食行业门槛较低,即使没有餐饮经验也能通过简单的学习和培训快速上岗,因此不停吸引新玩家入局。然而蜂拥而至的背后,企业面临的是难以盈利、关店倒闭等问题。

以国内轻食市场来看,由于轻食受众为健身者、上班族、大学生等人群,因而多数轻食店铺以线上外卖订单为主,线下堂食做轻食较于别的饮食行业来说相对没有优势。而外卖的流量规则是由平台来制定,因而赚取的利益有部分会交予平台手中,业务的波动性非常之大。

其次,轻食作为舶来品传入国内,因不是主流餐饮产品,因而难以吸引消费者“成瘾”,消费者的习性也是一大难题,经营模式的不成熟成为了轻食行业的一大痛点。

二是供应链建设要求高,成本开支成问题。

沙拉大部分是由水果和蔬菜搭配组合,因而保质期非常短,食品的新鲜性对沙拉的储存和运输等方面都提出了更高的要求。从上游端瓜果蔬菜摘取运输至中游端食品制作以及下游销售部分,完整、效率高的供应链也提高了轻食企业的成本。

产业链标准化,有效降低损耗是一大难题。另一方面,由于产业链的环节过多,涉及到许多 不同行业的从业人员,加之轻食行业对食材品质要求高,冷链运输和外卖平台等分成都会加剧轻食企业的成本。

据奇偶派信息,饿了么平台佣金抽成20%,美团佣金抽成23%。即使轻食店铺的订单多,但因层层成本折扣下来,每单赚取到的利益也寥寥无几。

三是产品同质化严重,由于门槛较低,因而轻食在菜品和口味上容易被模仿复制,并没有独家出圈产品。

轻食诸如沙拉、面包等食品,其食材与制作方式大家都大同小异,没有新颖之处。宣传营销也有雷同,如“健康营养餐”、“减肥瘦身餐”等,因而产品的差异化不明显,赛道难以成就头部玩家。

诚然,面对产品同质化、品牌难创新等问题,轻食行业难拍打出较大“水花”。

纵观国内轻食赛道如今融资虽少,但因打着“健康风尚”的噱头,入局的玩家却越来越多。企查查数据显示,2021年刚过半,就已经有3172家新注册轻食企业,超过2020年全年。这说明了国内市场具有一定需求。

然而,国内尚未有以“轻食”为主营业务的上市公司,而国外轻食品牌Sweetgreen能够踏上上市之路肯定具有自身优势。通过其基本面,从其商业模式、产品等,可以给予国内轻食公司什么参考?

舶来品“轻食”,Sweetgreen能给国内轻食企业什么启示?

Sweetgreen估值达到18亿美元,并且离上市临近,其躬耕轻食快餐行业也具有许多可以让国内轻食企业有所借鉴的地方。

从供应链方面来看,Sweetgreen建立有差异化的“端到端”供应链。供应链是推动轻食企业运营过程的关键因素,从四季来看,如果能够把控好供应链环节,则可以综合提高产品质量,确保食品的安全。

Sweetgreen主打蔬菜沙拉,其新鲜有机的食材均来自当地农场。从瓜果蔬菜的种植农民至食品制作的面包师等多个环节,其供应链被组织成区域分销网络,打通种植到销售路线,提高食物从种子到碗中的过程透明度。

其次,Sweetgreen以环保可持续的品牌理念支持当地农场发展,通过自身品牌影响力及营销方式改变行业的饮食习惯,从而增加产品溢价,保证商业模式的可盈利。

不从众,不随波逐流,在行业趋于“低价抢顾客”时候维持自身态度,靠自身营销特点和产品口味赢得受众。

据招股书信息,Sweetgreen为了持续改进菜单产品,特别利用数字平台的数据来了解消费者口味喜好,进而契合特点作出对应产品。

营销方面,Sweetgreen会通过与消费者形成沟通互动来建立品牌影响力,如通过教育活动等展现创新营销,每家门店都会因地制宜设计独特风格的店面。

再尔,从Sweetgreen基本面来看,其“科技赋能”轻食产业是一大亮点。不断投资收购对标科技企业,用技术提高自身产品优势也是实现商业模式可盈利的重要途径。

Sweetgreen是全美第一家利用区块链赋能餐饮供应链的公司,在科技驱动下,其运输效率显著提升,从而有效减少食材腐坏,减少对应食材成本。

科技赋能除了体现在运输方面,在销售支付方面也起了很大作用。Sweetgreen在招股书中强调自身的线上订单占比及数字化能力,其数字支付业务添加有 Outpost (2018) 和 Native Delivery (2020) 作为额外的自有数字渠道,店内渠道收入有所提高。

看向国内轻食行业,多数企业陷入“产品同质化”、“供应链难健全”、“盈利模式困难”等窘境,从Sweetgreen基本面中,其上游、中游及下游的对应方案都值得轻食企业借鉴与思考。

结语

“三百六十行,行行出状元”,小菜叶也能够做成大生意,关键在于如何去做。

作为餐饮行业中的细分领域,轻食赛道也需要也需要完善的供应链运营、独特产品设计以及特色营销宣传。若无差异化优势盲目跟风进场,其结果也将逐渐惨淡。

国内轻食行业存在一定市场需求,随着健康理念不断被放大,将来健康饮食也将受到更多资本的关注。轻食赛道环环相扣,把每一环做好才能在白热化竞争中生存下来。