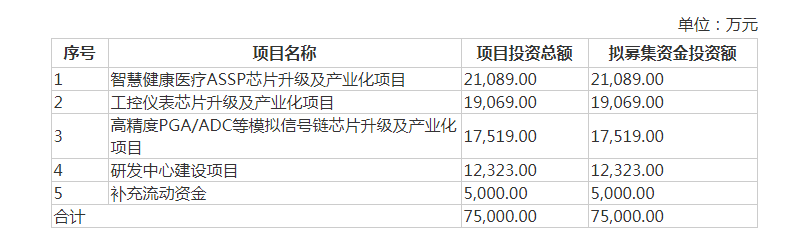

10月25日,杭州晶华微电子股份有限公司(以下简称“晶华微”)披露了招股书,公司拟募资7.5亿元,除了2.11亿元将用于“智慧健康医疗ASSP芯片升级及产业化”项目外,其余的1.91亿元用于“工控仪表芯片升级及产业化”、1.75亿元用于“高精度PGA/ADC等模拟信号链芯片升级及产业化”和1.23亿元用于“研发中心建设”等项目。

尽管晶华微近年来业绩突飞猛进,然而其IPO的背后也是疑点重重,除了实控人家族持股超9成引发控制不当风险外,有两家公司甚至在成立当年就跻身于晶华微的大客户中,以及前五大供应商过度集中等风险。

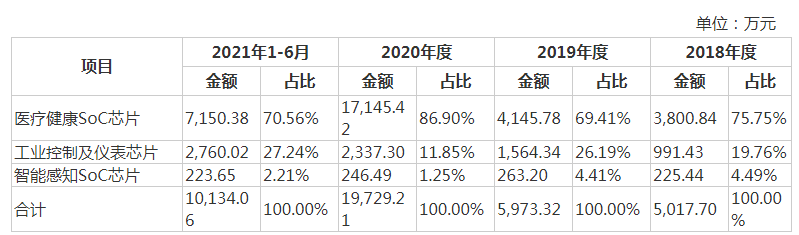

资料显示,晶华微主营业务为高性能模拟及数模混合集成电路的研发与销售,主要产品包括医疗健康SoC芯片、工业控制及仪表芯片、智能感知SoC芯片等,其广泛应用于医疗健康、压力测量、工业控制、仪器仪表、智能家居等众多领域。其中,医疗健康SoC芯片的营收占比一直保持在7成,为晶华微的核心产品。

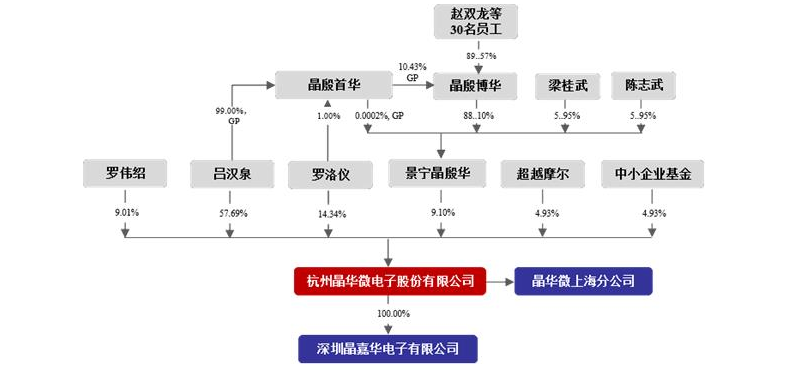

股权结构上,晶华微实际控制人为吕汉泉(中国香港籍)与罗洛仪(中国香港籍)夫妇。生于1949年的吕汉泉直接持有57.69%的股份,通过景宁晶殷华间接控制9.1%股份,罗洛仪直接持有14.34%股份;同时,罗伟绍(美国国籍)与罗洛仪系兄妹关系,为实际控制人一致行动人,其直接持有9.01%股份。吕汉泉、罗洛仪夫妇及其一致行动人合计控制90.14%股份。由此可以看出,晶华微实控人家族持股比例超九成。

财务方面,2018年至2021年上半年,晶华微的营业收入分别为5027.88万元、5982.96万元、1.97亿元、1.01亿元,最近三年的年均复合增长率达98.15%;同时期内,公司归母净利润分别为568.81万元、1111.86万元、1亿元和4891.65万元,呈现逐年递增趋势,甚至2020年净利润暴增8倍。

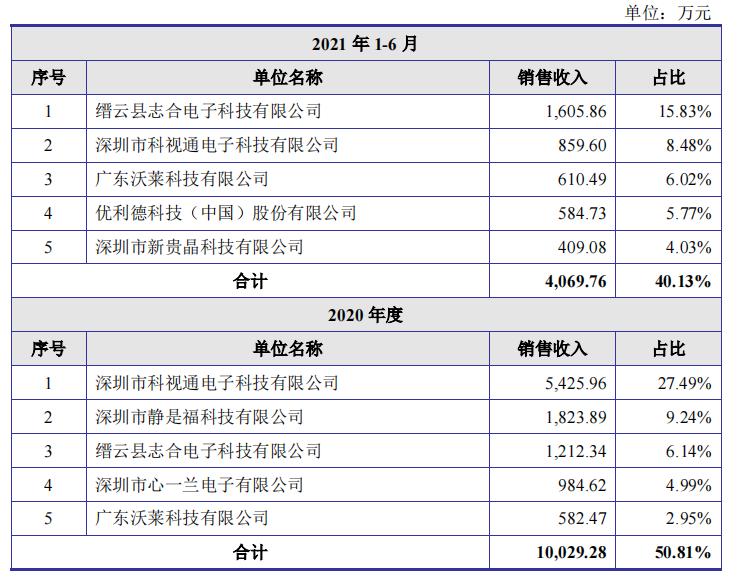

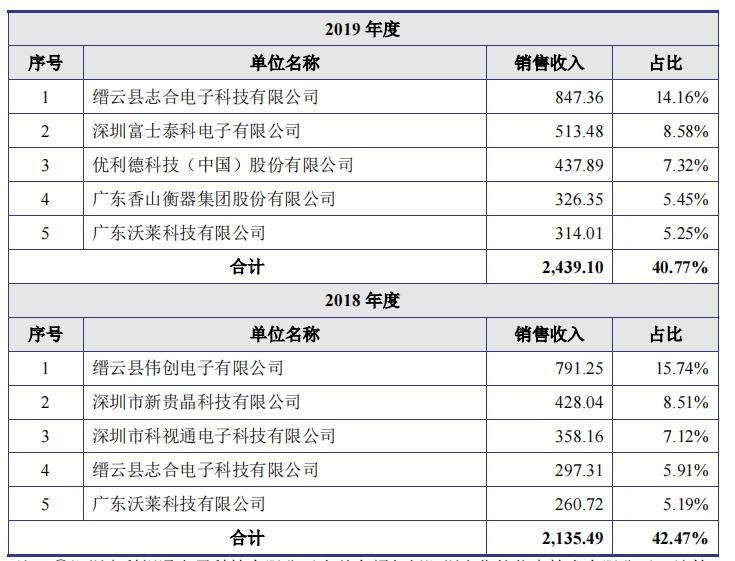

有意思的是,晶华微的前五大客户名单还存在两家企业成立当年便跻身公司大客户的情形。

具体来看,缙云县志合电子科技有限公司(以下简称“志合电子”)成立于2018年3月,而在成立当年公司便成为了晶华微的第四大客户。2018年至2021年上半年,晶华微对志合电子的销售收入分别为297.31万元、847.36万元、1212.34万元、1605.86万元,销售收入占比分别为5.91%、14.16%、6.14%、15.83%。由此可以看出,销售收入不但逐年增高,志合电子的客户地位更是由2018年第四大客户一度上升为第一大客户。

需要指出的是,志合电子曾是晶华微实控人吕汉泉的关联企业,吕汉泉曾委托他人持有志合电子40%的出资额,不过在2020年9月全部退出转让。

除了志合电子之外,深圳市新贵晶科技有限公司(以下简称“新贵晶科技”)也在成立当年便成为了晶华微大客户。新贵晶科技成立于2018年11月,当年便以428.04万元的销售收入以及8.51%的占比成为了晶华微的第二大客户。尽管2019年、2020年新贵晶科技并未在晶华微前五大客户名单中,不过在2021年上半年,新贵晶科技仍在晶华微前五大客户名单中,位列第五大客户。

另外,晶华微还存在供应商高度集中的现象,公司前五大供应商的采购金额分别为2391.42万元、1898.16万元、6474.22万元和3832.85万元,采购占比分别为95.02%、93.76%、95.80%和96.52%,均在九成以上。

其中,晶华微对大供应商上海华虹采购占比逐年走高。2018年至2021年上半年,公司向上海华虹采购金额分别约为841.65万元、781.93万元、4237.56万元、2814.99万元,采购占比分别为33.44%、38.62%、62.7%、70.89%。

值得一提的是,晶华微的研发投入并没有随着公司营收的增长而增加,2018年至2021年上半年,晶华微研发投入分别为1725.54万元、1677.00万元、2027.3万元和1076.57万元,占营业收入的比例分别为34.32%、28.03%、10.27%和10.62%。(蓝鲸上市公司 王晓楠 wangxiaonan@lanjinger.com)