文|财经无忌 萧田

从印尼杀出的极兔,无疑是去年搅动快递行业的最大变量。

2020年3月,当极兔顶着疫情进入中国时,多位物流行业从业者都不看好这个“武林新秀”。

当时市面上的一个共识是:中国快递行业已然进入了寡头时代,而极兔如果想要活下去,需在两年内达到日单量2000万。“日销单量1500万是盈亏平衡点,2000万才能保证你不会被挤出去。而两年则是国内快递业的反应时间,看上去这是一个不可能完成的目标。”

而极兔仅用10个月时间便完成了日单2000万件,在中国快递业“撕下了一个口子”。

不仅如此,自今年4月拿到18亿美元后,极兔8月31日又完成了2.5亿美元融资,这意味着极兔快递最新的估值或达78亿美元——超过圆通、申通、韵达,仅次于顺丰、京东物流和中通。

9月末,彭博社发表分析文章称,百世快递正在寻求业务出售。而对于谁是百世快递的“接盘侠”,除字节跳动以外,另一个可能就是极兔。

更早些时候,极兔关联公司汇森全球也已先行一步收购了壹米滴答的全部股权,后者旗下拥有以大件包裹为主的优速快递。

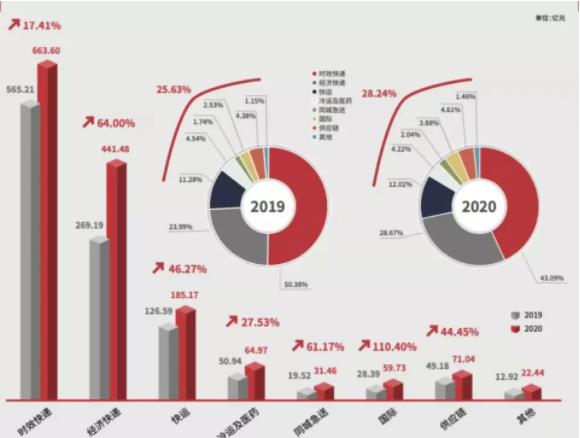

电商平台的年度狂欢节将近,快递企业们都陆续召开旺季保障动员大会,备战“双11”。作为快递行业一年当中最重要的盈利节点,也在考验着各家的运力、服务、时效、供应链等。

这是老玩家反击新玩家的最好时刻,也是极兔身为快递“搅局者”的严峻大考。

带资进组的“富二代”

对于快递玩家而言,做大需要三大因素:钱、单量、人,缺一不可。而极兔从来没有担心过这方面的问题。

极兔创始人李杰在步步高体系中工作多年,自从大学毕业后就进入了该公司,从安徽音频事业部总经理一路升迁到OPPO苏皖地区的总操盘手。

2013年,李杰拿到OPPO在印尼的代理权,仅用四年就把OPPO印尼市场份额从零提高到10%。到2020年,OPPO的市场份额超过了之前的三星,跃居第一。

两年后,李杰从OPPO离职,正式创办了快递公司J&T Express(“极兔速递”),后来成为东南亚地区综合评分排名第二的快递品牌。

珠玉在前。当李杰2019年决定进军国内市场时,几乎一呼百应,很多原步步高体系的经销商们纷纷找到李杰,要求加盟。

据业内人士描述,“步步高系是一个比较封闭的体系,内部鼓励员工出去做生意,大家彼此的信任感很强。”有加盟商甚至直言“不让我加盟,你就是看不起我”。

从2019年回国到2020年3月正式在国内起网再到当年9月底网络覆盖全国,极兔仅用6个月就快速布好了一张全国网络。在日单量不明、市场不明、环境不明等情势下,早早布局了一张全国网络。这对一个新玩家而言,不失为一个大胆的决定。

极兔当然也有底气。早在回国前,极兔就融了近80亿人民币,据媒体报道,这些大都是“OPPO,vivo,小天才工厂的领导们和全国体系代理商们”投入的“真金白银”。因此,极兔能得以从一开始就高举高打,重资产全国起网。

另一方面,快递行业是一个典型的电商驱动行业,强烈依赖电商件。极兔快递能够迅速在全国跑起来,离不开拼多多创始人黄峥的帮助,后者与李杰都同是步步高创始人段永平的“门徒”。

为帮助极兔获得订单,拼多多主动用补贴鼓励商家选择极兔服务。虽然后来两者澄清并无股权关系,但极兔有90%的快递单量都来自拼多多。

这一步步高体系造就的强纽带,也体现在人际方面。

大部分OPPO体系内的代理商们,不仅出钱加盟,还自己出资建仓库、买设备、雇佣快递员,并为极兔贡献了众多管理人才。

这种模式既不像邮政和顺丰、京东的直营模式——需要全部斥巨资建设快递网络,购买汽车、飞机等交通工具;又不像“三通一达”的加盟模式——公司与加盟商关系较为松散。其更像是一种“类直营”模式——跑通之后就能迅速复制“闪电式扩张”。

这也就能解释,为什么极兔在在短短10个月走过了“三通一达”几十年才走过的路——这些都是“通达系”建立之初所不具备的。

通过价格战坐上牌桌

极兔的诞生并没有带来新商业模式的出现。

原因得从2015年说起。当时,经历四年电商政策推动后,印尼电商开始蓬勃发展。但在印尼这个由5大岛和17000多个小岛组成的国家里,去中心化的地理环境给物流能力提出了挑战。

电商风口之下,印尼的极兔快递采用了直营模式——总部为每个行政区都设置了一个配送点。如像雅加达这样的大城市,极兔甚至在8个行政区设了34个配送点,以缩小每个快递员的负责半径,降低交付时间,提高投递效率。

与此同时,极兔还在当地开创了物流业全年无休的先河——7*24小时快递运输,客服随时在线回答问题等。

这些在中国快递行业习以为常的服务,成了对印尼市场的“降维打击”。在同行节假日不派送、快递单号官网不更新、客服电话没人接、下班不派送等“同行衬托”下,极兔东南亚“顺丰”的口碑做大做强。

但中国的情况远比想象中要复杂。

从2019年开始,中国的快递业务量就已经占据全球一半以上,连续5年保持世界第一,包裹量超过美、日、欧等发达经济体总和。行业20%以上的年复合增长率与前6快递企业(通达系与顺丰)包裹量占比超8成的红海竞争,一次又一次演绎了中国快递业的“冰与火之歌”。

回国赶考的极兔并没有照搬印尼模式,而是选择了一条简单粗暴的市场竞争方式来夺取市场份额,那就是价格战。

2020年3月上旬,极兔在全球快件量第一的义乌主动挑起“战争”。在当时,一次发3000-5000票、均重100克以下的商家,圆通1.2元可发全国;发到新疆、西藏只要1.5元。发申通1.35元,百世则是1.3元。而极兔则把价格降到了一元以下。

总部通过对义乌众多拼多多商家给予运费补贴,超万件大单小件都可做到1元发货。而在义乌之外的散件,极兔则比照通达系8-10元的省外快递要低上2元左右。

主动挑起价格战后,虎口夺食也不容易,极兔很快就被通达系们围剿。

由于极兔是刚刚入局,脱胎于OV体系内的加盟商很难快速找到合适的快递网点。为了迅速跑通,极兔找到了因单个快递公司单量“喂不饱”的网点。而后者为了生存,大多会同时加盟四通一达五家公司。极兔的这一做法也被业内称为“蹭网”。

今年7月,一封由圆通总部下发的通告显示:圆通禁止全国网点以任何形式代理极兔业务,终端不得为极兔提供代收代派服务。随后,申通、圆通、韵达等通达系均发布了类似通知。

有业内人士表示,极兔这一流血打价格战的做法,“面单费和派费都赚不回来”。这种杀敌一千自损八百的做法,让同行、加盟商及快递员日子都不好过。伴随着极兔因“低价倾销”被整治,快递价格战暂告一段落。

今天,中国超过8%的快递订单(不包括同城急送)都由极兔速递承运。从这点来看,极兔已然成功地坐上了牌桌位。

“搅局者”如芒刺背

但中国快递行业并非是“待宰羔羊”。整个快递市场正发生着新的变化,这些变化也在考验着极兔未来的长续航能力。

首先,下沉市场的竞争对手越来越多。

据顺丰2020年财报显示,以“特惠专配”电商件为代表的“新业务”占比已提升至28.2%,件量结构已超过时效件。

图源:顺丰2020年财报

此前,顺丰的电商件更多用来“填仓”闲置资源。在顺丰财报会上,公司表示将为电商件做专门的布网建设,减少对于原有时效件的冲击。同时,顺丰也在尝试拉起另一张低价的加盟式“丰网”。

另一边,从去年开始,京东推出主攻下沉市场的京喜,由原零售集团下面的事业部直接升级为京喜事业群。而众邮快递作为京东旗下专注于下沉市场的快递公司,主打性价比的电商小件,并对接京喜的电商小件业务。

随着下沉市场的红利逐渐放开,越来越多的单量也将得到释放。极兔不仅要面对来自通达系的围剿,还将与顺丰特惠专配、京喜快递等正面交火。

极兔还必须面对的是,老玩家们修炼内功的速度正在不断加快。

快递作为重资产行业,要想长期生存,快递公司就要建立起成本管控、分配效率的综合能力。

以中通为例,经过数年在基础设施端的投入,其在行业内拥有最多的自主产权厂房、自有车辆、自动分拣设备,已经率先完成了行业内的自动化、信息化、精细化。

这也体现在单票运输成本上:中通从2014年开始不断下降,2020年为0.51元,较2014年的0.9元下降43%。不仅如此,韵达、圆通等均紧随其后。

换言之,以中通为首的通达系正通过一系列降本提效举措实现精细化管理,以此不断蚕食尾部快递企业的市场份额,确保领头地位比重越来越高。

这也意味着,未来快递行业的入局门槛将会越来越高,难以借用大规模“价格战”坐上牌桌。

除此之外,随着东南亚电商行业的大幅增长,新一轮物流跑马圈地已经开始。以阿里、腾讯和京东为代表的互联网巨头,在东南亚物流领域的布局正悄然展开。

上个月,阿里巴巴便参投了东南亚物流独角兽Ninja Van(中文名“能者物流”)。这家成立于2014年的物流公司,运营范围覆盖东南亚六个国家,公司每日包裹运送量达到170万个,正对极兔发起冲击。

《闪电式扩张》作者里德·霍夫曼认为,仅有快速增长并不是真正意义的“闪电式扩张”,过多地依赖融资烧钱也是不可持续的。

在资本及背景的双轮驱动下,极兔短时间内超越了不少老的跑者。但跑得太快也容易后劲不足,毕竟企业经营不是短跑,而是一场马拉松。

对于回国决定,极兔内部人士曾解释过,“长期来看,东南亚和中国会成为一个统一的大市场。如果你不趁着市场还有机会的时候进来,那么以后等待你的,就是被碾压的命运。”李杰也曾不止一次明确,极兔回国的目标是成为全国前三的快递公司。

现在看来,搅局者极兔不仅要稳住胜利战果,在海外市场中也要随时做好应对其他企业的“背刺”。

未来命运何去何从不得而知,但如芒在背的极兔,落下的很多课都要开始补上了。