随着全球主流国家数字基础设施的完备,以及基于电磁波的通信技术的指数性突破,世界已经突破数字化临界点。反映在各产业经济部门,数字化已经成为历史必然。这样的直接结果,就是人类社会正从以机械驱动的机器工业时代,进入以数据驱动的机器智能时代。

这意味着,人工智能与智能经济已经到了可以“言说”的历史时期。所谓AI的“言说期”,也就是它真正登上历史舞台的奇点——对此,我们可以代入互联网时代为参照系,一旦启动,便无人可以豁免,整个世界将被裹挟其中,反映在社会经济领域,将诞生新的谷歌、亚马逊、阿里与腾讯。

在此,我们以专利入手,以商汤科技为样本,审视高度重视技术创新的AI行业。

01 无专利不足以语创新

经济的繁荣离不开创新,周金涛的《涛动周期论》一书有这样的描述:创新活动使企业家获得利润,创新引起模仿并打破垄断,创新浪潮的出现引起经济繁荣。

当下的中国,正处于因循技术创新突破经济周期的关键阶段,遵循“新旧动能转换”的思路,在5G网络、新能源、人工智能等主导产业大力推动技术创新。

技术创新的价值不言而喻,但很少有人认知到与其强关联的专利的重要性。

1. 从前瞻性层面看,专利是公司战略与创新行为的风向标,以技术成熟度曲线为准绳,专利反映一家公司未来三五年、甚至十年以上的市场布局,譬如自动驾驶赛道。

2. 从制度保护层面看,专利的保护期契合古典经济学利己到利他的思维,否则仿照抄袭之下谁人研发创新?电影《我不是药神》中的病人值得同情,但药企的20年专利保护期的权益必须保护。

3. 从运营策略层面看,利用专利组合、标准必要专利在某一领域建立“标准”,是竞争创新带来的最高级的护城河,所谓“三流公司做产品、二流公司做品牌、一流公司做标准”。

所以我们要说“无专利不足以语创新”,这是中国经济发展的阶段以及创新与专利的关系决定的。

你也能看到顶层设计中对知识产权(主要包括专利、著作权、商标)的重视以及层层加码。9月下旬我国又印发了《知识产权强国建设纲要(2021-2035年)》,其中提到:到2025年,专利密集型产业增加值占GDP比重达到13%——要知道已经进入成熟期的房地产行业,2020年规模为17万亿元,GDP贡献为7.3%,也就是说2025年专利密集型产业比肩两个房地产市场的规模,其景气度展露无遗。

以上基本逻辑之下,对以技术创新为核心的AI公司来说,专利作为最重要的价值判断手段之一是毋庸置疑的。

02 商汤科技专利的纵横对比

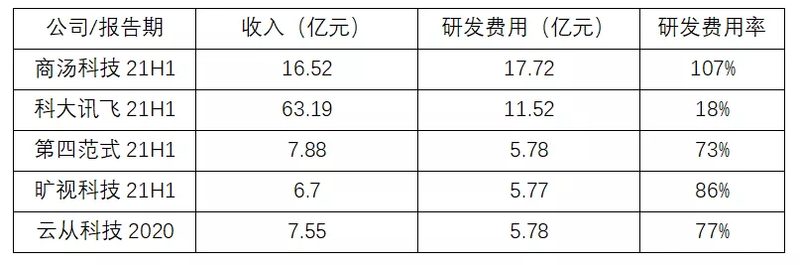

那么,为什么我们要以商汤科技作为分析AI公司专利的范本?原因是,纵观中国人工智能相关公司大约有5000多家——以商汤科技、第四范式为代表的AI新势力公司,以海康威视、东软为代表的传统软硬件厂商,以百度、华为为代表的老牌智能科技公司——经过财务指标的筛选,无论是研发费用代表的绝对值,还是研发费用率代表的相对值,你很难再找出一家对技术创新执念如此之深的公司。

选取较为纯粹的、具备代表性的5家AI公司——科大讯飞、商汤科技、第四范式、旷视科技、云从科技——作为比较,2021年上半年商汤科技研发费用高达17.7亿元,研发费用率高达107%,甚至比老牌且收入规模更大的AI公司科大讯飞的研发投入强度要高得多。

图:AI公司研发强度对比,来源:锦缎研究院

佛家说“万法皆空,因果不空”。种下研发的因,必然会结来专利的果、创新的果。在专利维度,横向对比商汤科技和其它AI公司,纵向对比商汤科技和国内外科技巨头,即可一目了然高强度研发投入的妙处。

招股书显示,商汤科技自2014年成立以来,在各项全球竞赛中已获得70多项冠军,发表了600多篇顶级学术论文,并拥有8000多件人工智能专利及专利申请。

一家创立仅7年的AI公司,专利申请有8000多件,着实令人意外。跟几位专利人聊天,让他们盲猜商汤的专利数量,都认为在几百件,一千多件……

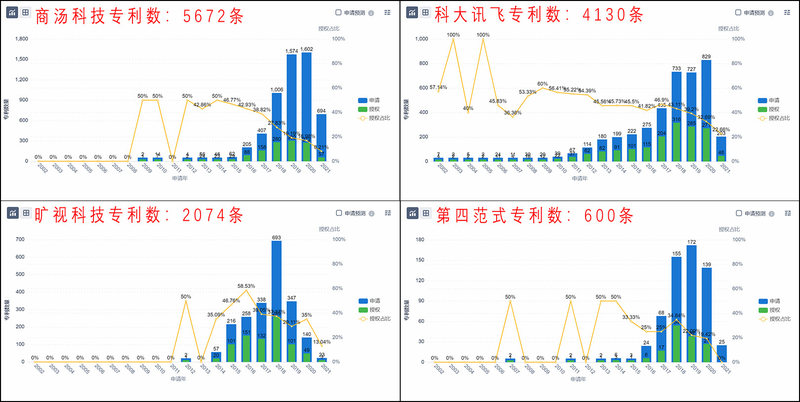

截至2020年10月10日,从专利数据库智慧芽检索得知(因专利审查一般耗时4-18个月,所以第三方查询的数据与公司披露相比存在滞后):商汤科技专利申请数为5672件,科大讯飞专利申请数为4130件,旷视科技专利申请数为2074件,第四范式专利申请数为600件。商汤的专利申请数量明显高出同类公司一截。

图:专利申请数对比,来源:智慧芽

AI应用最广泛的计算机视觉领域(场景小到人脸解锁,大到自动驾驶)的专利,商汤科技的全球排名同样令人意外。

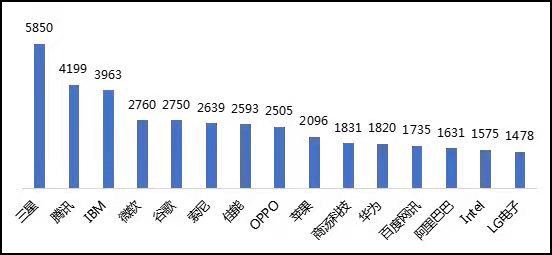

自1966年人工智能学家Minsky给学生布置作业,要求通过编写程序让计算机告诉我们它通过摄像头看到了什么,拉开计算机视觉研究的序幕。半个世纪过去了,IBM、佳能、索尼、三星、微软、腾讯等科技公司在技术竞争的浪潮中龙腾虎跃,计算机视觉领域有老玩家落幕,也有新玩家诞生,譬如商汤科技。

2020年公开的全球计算机视觉领域专利申请中,中美日韩的企业占据着专利申请数量的TOP15,其中美国企业5家,日本企业2家,韩国企业2家,中国企业6家。商汤科技居全球第10,中国第3,领先于华为、阿里。

图:2020年全球计算机视觉专利排名,来源:IPRdaily

在国际计算机视觉领域研究的激烈竞争中,商汤科技可以与谷歌、微软等国际大企业比肩。于此,我们大约见到了商汤科技专利的“森林”。接下来,我们还得看看商汤科技专利的“树木”。

03 “马铃薯启示录”下的人工智能

不管是对行业的认知还是对公司的认知,其研究过程由浅到深都会经历从描述性研究、相关性研究到“第一性原理”研究。

AI公司的第一性原理是什么呢?在此之前先代入一个关于马铃薯的故事。

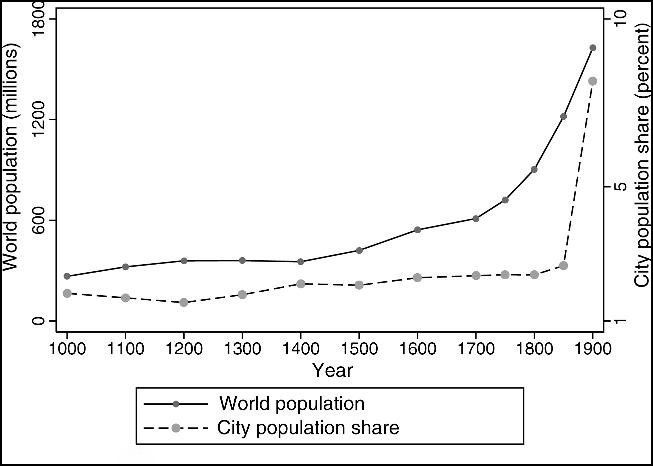

有相关历史常识的人都知道,马铃薯是人类物质社会的一个奇点。15世纪的航海家哥伦布登陆美洲大陆,促成了一场关于东半球和西半球之间的物种交换,其中农作物中的马铃薯作为超高热量且易种植的农作物,它的逐步全球化直接带来“人口大爆炸”。

于是,15世纪-18世纪爱尔兰人口从200万到800万飙升到了4倍;福建人陈振龙引进番薯、马铃薯等农作物之后,明万历至清道光之间的两百多年,广泛种植番薯、马铃薯的福建人口从173万增长到1500多万人,全国人口从1亿增加到4亿。世界人口亦于公元1400-1900年间从4亿快速上升到16亿。

图:人口大爆炸,来源:See Date Appendix

数量即质量,数量的膨胀必然诞生极高智力个体。正如塔勒布在《随机漫步的傻瓜》中阐述那样,只要猴子足够多,总有一只能在打字机前打出一本《哈姆雷特》;一万个冒充中东石油王子的电话骗局中会有七八个人信以为真;当人口以十几亿级增长,也必然会诞生下一个詹姆斯·瓦特、阿尔伯特·爱因斯坦。

马铃薯之于人工智能的启示,兆示了行业发展的最短路径,以及第一性原理:欲使AI诞生更强的智能,必须要有“数据大爆炸”。而当今全球主流国家主要产业的数字化进程,已经赋予了数字驱动机器智能的这个基本前提:截至目前,全球每天产生的数据量已经突破1000亿GB。

回过头来看商汤科技,它就走在一条数据大爆炸的路径上。其招股书中最令人印象深刻的莫过于:

“我们计划把可商用的AI模型数量从22,000增长到百万量级,以实现在现实世界中全场景覆盖”;

“我们正在上海临港建设大型人工智能计算与赋能数据中心(AIDC),设计算力为每秒3.74百亿亿次浮点运算,加上商汤科技在各主要区域已经建成的超算中心算力,使我们的总算力达到每秒4.91百亿亿次浮点运算。该AIDC将于2022年初投入使用,届时会成为亚洲最大的超算中心之一。”

人类所有活动尽皆数字化、智能化,产生数据,由大规模超算中心处理数据,也就是说算法、数据和算力的共振以此诞生更强的智能——在场的各位,什么是元宇宙?这就是元宇宙。没有虚拟生命的元宇宙不是真正的元宇宙。

当然,理想是理想,现实是现实。宏愿易许,道阻且长。商汤科技实现AI模型在现实世界全场景覆盖的武器是什么呢?

人工智能基础设施SenseCore AI大装置,对应有389件专利资产。基于海量数据训练的基模型可推广到很多场景,并衍生出轻量级的特定场景模型,能处理长尾场景,带来最大数据使用率,产生显著的规模效应。解决传统方法生成高性能AI模型成本高且耗时长的问题。

AI基础设施产生的结果很显著,2019年-2021上半年,商汤科技研发人员每人年均生产商用模型数量从0.44个提高到5.24个,效率提高了11倍,所以商汤科技收入增长飞快且毛利率不断攀升的财务表现,不是没有原因的。

效率大幅提高在专利层面的对照,我们随便抓取一件专利举例,申请号为CN201811236872.2的“重识别模型增量训练方法及装置、电子设备和存储介质”,其能够缩短重识别模型的训练时间,提高重识别模型的训练效率,训练得到的重识别模型的准确率高。

图:专利CN109543537B,来源:智慧芽

实现更高程度智能化的过程,亦是商汤科技等AI公司吹响中国实体产业智能化号角,并在重点商业化场景突围的过程。

04 吹响实体产业智能化的号角

当人工智能与传统行业结合,无论是成本下降,还是模式优化,总能创造出价值增量。这既是数字化智能化大潮中AI公司的机会,也是实体产业的机会。

商汤科技开发的AI软件平台可将AI模型快速部署在丰富的应用场景中,并实现自身规模的不断拓展。根据沙利文的数据统计,凭借技术及规模效应,其已于智慧商业、智慧城市、智慧生活及智能汽车领域取得领先的市场地位,服务商业空间管理、住宅物业管理、城市管理、交通、制造业、基础设施、移动设备及应用、医疗及汽车等10余个细分领域。

结合高速增长的收入,以及代表高质量增长的毛利率提高(2021年上半年,毛利率73%),可见商汤科技已经吹响了赋能实体产业智能化的号角。

商汤招股书介绍,2021年上半年,其软件平台客户数量合计超过2400家,覆盖119个城市、超过30余家汽车企业,还赋能超过4.5亿部手机及200多款手机应用程序。

图:商汤的科技产品和解决方案,来源:商汤科技官网

赋能实体产业的过程中,商汤科技关键领域的专利分布代表的技术能力是核心支撑力:

SenseCore人工智能基础设施的389件专利资产;

感知及决策智能专利资产4072件;

458件专利资产用于人工智能赋能的内容增强;

1463件专利资产用于人工智能赋能的内容生成;

89件人工智能芯片及传感器专利资产;

475件医学图像分析专利资产;

1100件智能汽车技术专利资产。

以智慧健康板块为例,商汤自主研发了智慧诊疗平台SenseCare,提供多种人工智能工具,赋能诊断、治疗及康复等医疗服务。

比如利用AI医学影像辅助诊断,发挥AI在图像处理上的能力,实现诸如病灶检测、目标脏器分割、风险程度评估、病灶类型分类、器官、组织标记定位与分割等功能技术,以满足病灶识别与标记、疾病类型分类、影像三维重建乃至放疗靶区自动勾画等临床辅助需求,为医生阅片和勾画提供辅助和参考。

它是人工智能在医疗行业最重要的应用场景之一,根据咨询公司弗若斯特沙利文的数据,2020年中国AI医学影像市场为3亿元,而到2030年,则将达到923亿元,年复合增长率将达到76.7%。

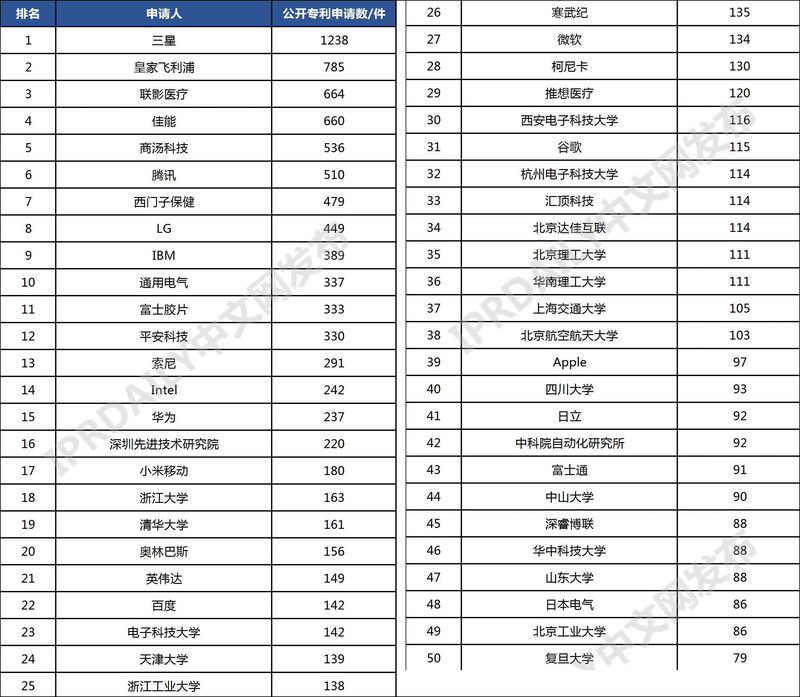

IPRdaily统计了2020年-2021年7月中旬公开的AI医疗影像的全球发明专利。TOP10分别是:三星、皇家飞利浦、联影医疗、佳能、商汤科技、腾讯、西门子保健、LG、IBM、通用电气。其中商汤科技排第5,还在腾讯的前一位,其它诸如平安科技、华为、小米移动等公司都远远甩在后面。

图:AI医疗影像辅助诊断专利排名,来源:IPRdaily

再比如智能汽车领域,商汤科技拥有1100多件专利申请。自动驾驶领域,商汤在全球已经公开的专利申请达到1548件。2021年商汤科技获CB Insights Research选为“最具价值未上市汽车科技公司”。

专利已转化为绝影智能汽车平台,提供ADAS、智能座舱、AI-as-a-Service等自动驾驶能力。还有L4级别的自动驾驶产品SenseAuto Robobus,为车辆运营商提供无人巴士。

而产品的商业化落地也很显著,2017年商汤科技成为本田的战略合作伙伴,为其提供自动驾驶相关技术。截至2021年6月30日,拥有累计30多家国内外汽车企业客户,成为50多个车型的供应商,对应未来数年内绝影产品潜在的供应汽车有2000多万辆。

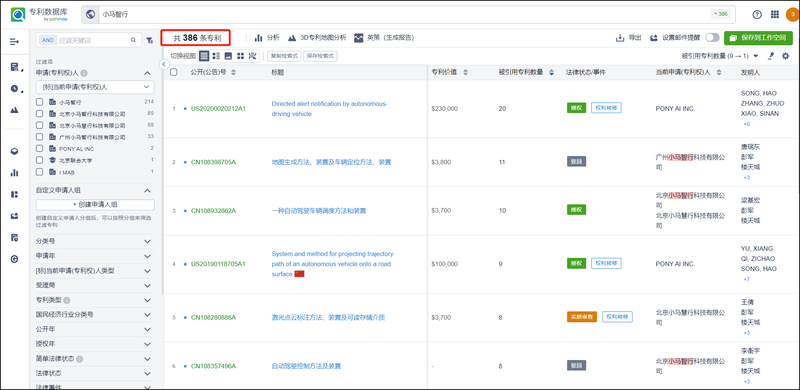

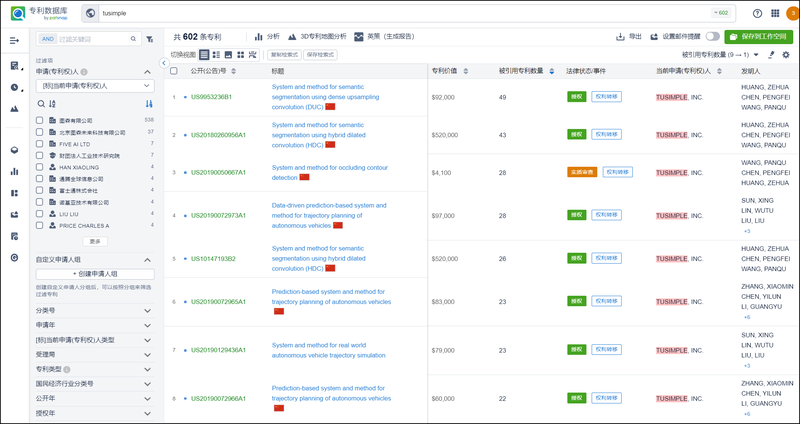

对比其他做智能汽车、做自动驾驶的公司。小马智行,智慧芽上检索到386件专利。Tusimple(自动驾驶货运平台),智慧芽上检索到602件专利。

图:小马智行专利申请数,来源:智慧芽

图:Tusimple专利申请数,来源:智慧芽

从商汤科技的专利维度透视AI行业的价值,到这里就讲的差不多了。但我们必须要说的是,AI行业的长期前景是乐观的,但中短期内不管是行业还是商汤科技本身都还需要继续解决问题——对全行业来说,高强度研发带来的现金流问题还要不可避免地阶段性存在。

从2018年至2021 年上半年,剔除“可转换、可赎回优先股公允价值变动”、“股权激励”等非经营表现项目,商汤科技经调整后亏损28.62亿元。

当然,亏损归亏损。但商汤科技现金流情况比较乐观,首先业绩高速增长的同时亏损幅度控制尚可:2021上半年收入16.5亿元,yoy+92%,经调整亏损为7.3亿元(同期经营现金流净额与此差异不大)。其次是“定期存款+现金及现金等价物”超过190亿元,资金充裕,并非属于现金流撑不住必须上市融资的情况。

总结来说,商汤走在了智能经济时代的前沿,它的技术标准将是一国智能经济标准的构成,属于人工智能的核心投资标的。