文|真探AlphaSeeker 李新笛

编辑 | 吴鸿键

国内商业史上,有这样一幕反复被提及:当滴滴和快的的合并谈判进行到焦灼之时,两家的管理层分别在两个房间,给腾讯刘炽平和阿里蔡崇信打电话。

谁是真正的谈判话事人不言自明。华兴资本创始人包凡对此有过感慨:“我们只是凡人打架,背后的巨头才是神仙。”

“神仙”的具体形象,是以腾讯、阿里投资队伍为代表的CVC(Corporate Venture Capital,企业风险投资)。鉴于“腾讯系”、“阿里系”投资影响范围之广,CVC一度被视为“巨头的游戏”。

但如今,在“神仙”的疆域之外,一批非巨头背景的CVC已悄然登场。

年轻玩家方面,元气森林、茶颜悦色、小红书、泡泡玛特早已涉足VC市场,即使它们本身还处于青春期。而另一端,现年75岁的娃哈哈创始人宗庆后、67岁的农夫山泉创始人钟睒睒进军VC的消息,也令外界对实业老兵的转型感慨不已。

列表还可以继续拉长。以餐饮行业为例,九毛九、西贝莜面村均有对外投资记录,尽管他们看上去十分传统。

趋势很明显,CVC早已不是互联网巨头的专属武器。但做实业和做VC毕竟是两件事,后者有其专业门槛,资金量、行业资源和团队专业度都决定着CVC的水平。更重要的是,在当前“VC内卷”、资本巨鳄和互联网巨头们掌握绝对话语权的环境里,中小玩家的空间似乎不多。

核心问题其实是:为什么企业都开始做CVC?他们能不能做成?残酷的资本丛林里,中小CVC该用怎么样生存法则来谋得一席之地?

CVC成为标配?

据「真探」从VC投资人、企业战投人士处了解到的情况,企业做CVC,驱动力无非两种:财务回报和业务布局。至于怎么做,得看企业本身的投资能力和投资出发点:

公司账上/创始人手头有闲钱,但内部缺少专业投资团队,那么成为专业投资机构的LP是一种选择。如果公司有钱有能力组建投资团队,那么自己直投就变得可行,公司可以做一些强业务协同的布局,账面上的钱也有更好的去处。

在此基础上,如果公司和创始人拥有足够的市场声量,那么可以出来做GP,用外部的钱而不是公司的钱做投资。

更高阶的状态是,内部投资团队已经相当成熟,这时CVC会把钱投给其他基金做FOF(Fund of Funds),把触角伸向更多赛道。

“当GP,拿外面的钱,可以投一些中晚期项目,估值比较高的那种,这种没必要用自己账上的钱。做FOF的话,CVC会要求基金定期汇报项目,如果CVC想找哪个公司聊,基金要能对接过来。”企业战投人士李华告诉「真探」。

CVC能给公司带来多少回报?头部玩家的成绩单是最直观的参考。腾讯财报显示,整个2021年上半年,投资给腾讯带来了400亿元的利润,其中二季度投资收益达到约208亿元,相当于同期净利润的近一半。此外,疆域广阔的投资版图既为腾讯完善产业链布局,也为其在诸多领域构筑起竞争护城河。

不过,能把投资做到如此境界的玩家屈指可数。相比巨头广阔的投资版图和复杂架构,巨头之外的CVC在各方面的能力和规模都要逊色不少。

相对应的,他们的投资方式没那么复杂,投资标的也相对较少。

梳理投资版图可以发现,巨头之外的CVC的投资目的主要是围绕公司业务进行补缺、夯实或者拓展。比如,泡泡玛特的投资标的主要围绕潮流、动漫、二次元等与年轻人相关的品牌;内容平台小红书则青睐在平台上走红的品牌;喜茶、茶颜悦色的投资聚焦饮品赛道,九毛九、西贝则分别投了一些餐饮品牌。

驱使上述企业布局一级市场的原因可以是“资金利用率”。李华向「真探」介绍了两种情况:一种是公司商业模式好,现金流充沛,本身就有多元化投资的意愿。另一种则是创业型公司引入了一些机构股东,如果融来的钱躺在账上,会被视为一种浪费。

“有些公司会在非常晚期或者上市之后设立战略投资部门,因为如果资金利用率不高,机构股东可能会和管理层讨论这个问题。”

更务实的原因则是“花小钱办大事”。有些公司本身处于成长阶段,没有太多精力涉足新产品或新技术。那么投资便是一种相对舒服的选择,通过投资,企业可以在意向赛道上提前布局并建立良好关系,更何况投资早期项目也不需要花太多的钱。

这么看来,CVC不仅不算“不务正业”,甚至还应该成为企业的标配,其既能带来财务回报,又能完成业务协同甚至战略级布局。

但现实很残酷,在当前“VC内卷”环境里,缺乏行业话语权的CVC可能会直接倒在成功的第一步:把钱投出去。

资本丛林生存法则

与纯财务投资机构相比,CVC的特点集中在“产业”二字。“产业”既可以体现为实实在在的资源,也体现为看不见的认知和同行精神。

据「真探」了解,强势的CVC可以用最直截了当的方式给予被投公司支持,如提供订单、帮忙改良技术、或者依靠在供应链上的话语权,为被投公司降本增效。

“好的供应链有自己的排产周期。创业公司单打独斗的话可能连排产都排不上,成本也会很高。”

案例有很多。华为旗下的哈勃投资对芯片企业思瑞浦进行投资后,后者便成为华为5G基站信号链芯片的核心供应商,来自华为的订单让其收入和利润均显著增长。一家CVC母公司的创始人也曾向「真探」表示,凭借多年的行业关系,被投公司想拿哪家大公司的订单,他都能直接把对方的高层话事人“拉来聊一聊”。

简言之,给钱以外,能直接帮到项目是CVC的核心优势。巨头有行业号召力,但年轻选手也并非没有机会。

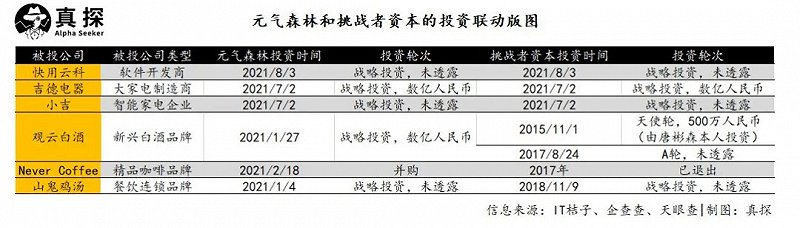

在这方面,元气森林和挑战者资本是值得关注的样本,两者常以“双核”联动的方式出现在资本市场,被投企业与元气森林之间也会产生促进作用:

今年1月,元气森林入股观云白酒,该公司曾获得唐彬森的天使轮投资,也曾获得挑战者资本的投资。据新浪财经等媒体报道,经过此次融资,观云白酒将得到元气森林的渠道支持——后者历时四年建立的18.3万个终端。

同样在今年年初,元气森林还拿下山鬼鸡汤78%股份,这也是挑战者资本曾经投资的项目。山鬼鸡汤旗下的餐饮门店,可能成为元气森林智能冰柜潜在的落地场景。

资源支持是实打实的。至于看不见的认知和同行精神,则要看每家CVC及其母公司所在行业的具体情况。

一般来说,相比纯财务投资机构,长期深耕于具体产业的CVC更专注,有更好的项目洞察,能更高效地挖掘一些优质水下项目。李华向「真探」介绍称,企业做CVC的便利之处在于可以沿着供应链上下游去“摸”项目,合作一次,就能知道对方的技术到底到了什么程度。

“项目的工艺稳定性、先进性,以及它的技术壁垒如何,这些都可以在实际合作中得到验证,但财务投资机构没有这种验证的过程。”

除了能找到好项目,更“懂行”也是打动创始人的因素之一。此外,以业务布局为驱动的CVC对估值增长相对有耐心,这些都可能是项目寻求投资方时的考量因素,即双方能不能合拍,能不能长期地走下去。

某种意义上,CVC和财务投资机构并不在同一个竞争维度。在李华看来,财务投资机构不管PR做得多凶,讲自己投后赋能多厉害,其实都不如直接的流量、供应链、订单支持来得实际。因此有些财务投资机构在投项目的时候,也希望同时有CVC能进来,“有钱大家一起赚”。

有资源优势、产业洞察、还能打打情感牌,CVC似乎可以在资本丛林里走出差异化竞争路线。但别忘了,资源有规模和优劣之分,激烈的竞争也会使项目估值水涨船高。此外,并非每个项目都迫切需要产业资源支持,阶段不同需求不同,有的企业在特定阶段更需要头部机构的品牌背书。

中腰部CVC几乎在每个方面都不占优势。在悬殊的资源和资金差距面前,在资本巨鳄和巨头CVC的阴影下,留给中腰部公司的空间相当狭小。

李华向「真探」直言:“好的项目,基本是头部基金和巨头CVC拿下了,中腰部机构最多是分点汤。”

多位VC从业者向「真探」提到一个现象:相比于去年消费行业新项目的不断涌现,今年行业更多的是中后期融资,整个一级市场“寡头化”趋势明显,中小型机构的生存难度越来越大。

说到底,这注定是场属于大玩家的游戏。

时代合谋里,没有中小CVC

从无人知晓VC,到企业纷纷入场做股权投资,其实也只过了不到30年。

1992年,美元基金IDG入华,此后不少外资投资机构开始活跃于中国市场。BAT建立并崛起于90年代末和21世纪初,借着国内股权投资市场发展的东风,他们在资本加持下高速发展。2000年-2010年,曾经的创业标志BAT摇身成为投资人,做起了CVC。此后,越来越多的互联网、科技企业加入其中。

企业纷纷下场做VC是时代使然。《合伙企业法》、《基金法》给人民币市场打下了制度性基础,创业板和科创板丰富了上市通道。与其说实业老兵转型投资是“活到老学到老”,不如说这是一场与时代的合谋。

“创而优则投”,市场的日益完善、企业对增长的无限渴望,让进军VC成为越来越多企业的选择。但真正从中获利者只是少数,成功青睐体量大、实力雄厚的参与者。与之相比,中小CVC的命运,可能更多的是成为裹挟在时代巨浪中的细小沙砾。