文|周天财经 零露

「无功无过」或许是评价上个月苹果「加州来电」发布会的最好形容词。

iPhone13、小刘海、1TB、A15 处理器的出现,让整场发布会平稳有余但惊喜不足。发布会后,网络上充斥了唱衰 iPhone 13 的文章,然而 48 小时后,苹果 iPhone 13 系列开始预售,「买崩苹果官网」一度冲上微博热搜第一。

可以说,在产品方面依然没有什么作为的库克,在「扩容降价」等操作后,牢牢捍卫了自己的「精明商人」的人设。对比来看,iPhone12 64G 发售时价格为6299 元,到了 iPhone13 128G反降不升,售价 5999 元。

加州来电狂响,苹果十三真香。据统计,苹果 iPhone13 系列预售 5 天后,国内订购量就超过了 500 万台。如此一来,单销售额来看,库克已经成功了。

目前,打开苹果 Apple Store,新产品发货日期大多已经到了 11 月中下旬,接近两个月的发货等待期背后,可能又是一个创出新高的销售数字。

在全球芯片紧俏,疫情导致零部件价格节节攀升的日子里,苹果却「加量不加价」,这背后展现的是苹果对供应链的强大掌控力。

01 内有乔布斯,外有产业链

苹果可谓是「内外兼修」的典范。虽然外界经常将苹果的成功归结于乔布斯的产品设计,从 iPod 到 iPhone 再到 iPad,其经典简洁的审美给苹果带来的影响,的确是前无古人,后无来者。

但苹果的崛起不在于其审美、技术,而在于其完备高质量的运营、高效完备的全产业链。因此,我们可以说,苹果是一家全产业链公司而不是技术公司。

2021 年是苹果连续被评为 Gartner 全球供应链 Masters 级的第五年。如要成为 Masters 级企业,公司必须在过去 10 年中至少有 7 年综合得分排在前五名。因此有人总结,苹果的成功一半在乔布斯,一半在供应链。

尽管继任者库克在产品设计方面没什么才华,「毫无想象力」「缺乏创新」的标签一直伴随着他的苹果 CEO 生涯。但如果说乔布斯是天才艺术家,库克就是一名成功的商人,他在运营管理方面是技术高超的专家。今年苹果卖出了第 20 亿部 iPhone 手机,其股价相比十年前也暴涨 20 倍。

低调、务实、注重细节是库克的特点。而苹果的供应链,继承了其产品简单、实用的特点,以亚洲尤其是中国作为制造腹地,建立起了如今的供应链格局:「Designed by Apple in California. Assembled in China.」

在今年 5 月 31 日发布的苹果 2020 年供应商大名单中,有多达 98 家中国公司,而在中国内地的 48 家供应商里,新增了南平铝业、兆易创新、天马微电子、江苏精研、苏州胜利精密、得润电子与新纶科技等 12 家企业。

中国企业占领了苹果全产业链的半壁江山,其展现的出 的是数万亿的价值链条。

02 好风凭借力

A 股市场素有「苹果概念股」的说法——只要成为「果链」,或是成为「果链」的供应商,股价就会闻风而涨。

比如新纶新材(新纶科技),其股价在 7 月底冲至年内最高价 235.13 元,原因就在于今年其被新纳入苹果供应链企业名单,成为苹果 AirPods 唯一 NorFlash 供应商,且已获得 2021 年新款 AirPods 的大订单。

靠苹果起飞的还有德赛电池,从 2012 年德赛电池就是苹果手机的供应商,之后逐渐成为其智能手表、笔记本等电池供应商。随之而来的是其营业额的猛增。据数据显示,德赛电池 2019 年营收总额 194.0 亿元,相比 2016 年的 84.3 亿元增长将约 1.3 倍。

A 股中,苹果的中国核心供应商至少有 30 家,苹果概念板块个股超过 100 家为苹果提供连接器和声学等产品的立讯精密和歌尔股份;提供盖板玻璃的蓝思科技;提供多种零部件的领益智造;提供 NOR Flash 的兆易创新;提供锂电池的欣旺达、德赛电池等等。

与苹果供应链一同绑定的还有立讯精密。作为苹果最具代表性的供应商,立讯精密 2021 年上半年实现营收 481.47 亿元,同比增长 32.1%;实现归母净利润 30.89 亿元,较上年同期增长 21.73%,回顾 2010 年上市之初,立讯精密的营收为 10.11 亿元,归属净利润也仅有 1.16 亿元,由 2010 到 2020 十年间,销售收入成长超过 90 倍,并实现了利润的大幅增长。

和立讯精密近乎神奇的发展速度一样,其掌门人王来春女士也是位传奇人物。

王女士原是富士康线装事业部一名普通女工,10 年里一路从普工做到线长,再升到组长,最后成为手下管理数千名工人的科长。1999 年,她从富士康辞职,与哥哥王来胜一起,拿出所有的积蓄,投资几十万元,共同购买香港立讯公司。做的业务和富士康一样,研发、生产连接线、连接器等相关业务。

依靠在富士康积累的丰富经验,最初的几年,立讯始终坚定而缓慢的增长,富士康在哪里建厂,立讯就跟在哪里。凡是富士康接不下来的、不想要的、嫌利润薄的订单,立讯都全部接下来,按时、按量出货,并且还能做出相同的品质。在 2010 年成功挂牌上市的同时,成为苹果连接器的供应商。

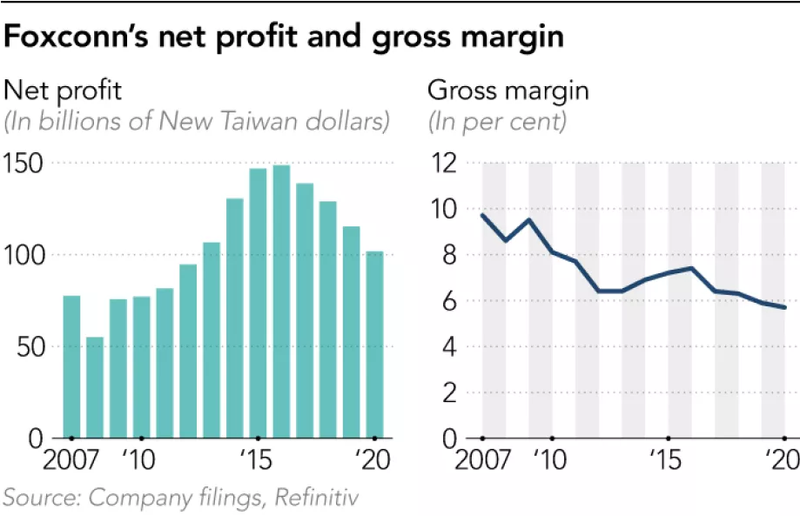

富士康2007-2020年净利润及毛利润

而 2010-2011 恰好是苹果跨时代的一年,iPhone4 和 iPhone4s 带来前所未有的外观设计和操作体验,直至现在依然是「果粉」心中的白月光。iPhone 凭借着出众的工业设计开启了苹果手机的辉煌时代。

「好风凭借力,送我上青云」,立讯也在这股东风之下,步步「上位」,实现快速增长。目前,立讯精密在 AirPods 的市场份额约占 60%-70% 左右,在 AirPods Pro 的份额达到 100%。而作为立讯精密的第一大客户,2020 年苹果为其贡献了将近一半的营收。

类似于立讯这样的「果链」供应商有很多,成为苹果供应商后,企业自然会带上光环,这会直接反映在合作伙伴的数量和质量方面,提高拥有更多优质单的可能性,制造水平也会实现跨越式提升。

虽然背靠大树好乘凉,但这些在苹果身后的中国供应链企业从不甘于做乘凉的路人,它们正凭借借助苹果带来的利润,进一步完善自身工业设计及产品名录,进一步开枝散叶成长为另一棵枝繁叶茂的大树。

比如,富士康曾经被视为低端组装工厂的代名词。十几年过去然而,富士康的研发与工程制造能力这些年有了质的提升,在价值链条中的地位也在持续提升。

据业内人士回忆他的一次见闻:「富士康可以把整个产线关键工位分解到集装箱里,然后在码头组合起来立即开产,随时随地开始自动化生产,算是在工业制造领域登峰造极了。」

03 造血与反哺

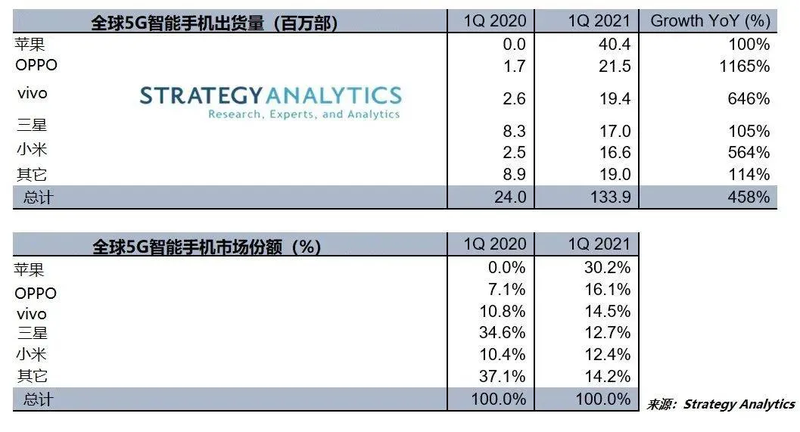

近期,Strategy Analytics 发布了 2021 年 Q1 全球智能手机出货量排行榜,数据显示:Q1 全球智能手机总出货量为 3.4 亿台,同比增长 24%。在榜单前五中,国产手机占据 3 席,并且在市场份额方面紧接苹果。

随着 5G 时代全面到来,中国厂商在 5G 战略上可以说是大获成功,值得一提的是,小米更是连续两个季度位居第三,这还要归功于小米在印度的热销和红米系列的助攻。

某种程度上,苹果刺激了国内手机制造产业链的构建。近二十年的代工经历,使得国内具备了一条全球最完整的手机产业链。

当年,苹果看中了中国庞大的智能手机市场,进而选择在中国进行产业链布局。而苹果对待供应商近乎变态的严苛要求,激烈的竞争,并不高的利润比,让供应商在苦不堪言的过程中迅速成长。数十家企业凭借苹果的「锻炼」,完成了产品制造技术的全面进化,并带动当地的生产,进而形成产业聚集。

而现在国产品牌从低端市场向高端市场成功突围,令这条产业链日渐完善和繁荣。无论是华为、小米还是 VIVO、OPPO,这些国产机的产业链很大程度上与苹果的产业链重叠。

一方面经过苹果前期挑选和严苛标准训练的公司,为国产手机供应链打好了技术基础,省了不少心。另一方面在物流运输、基材选用上,中国相关产业的聚集,也使国产手机有了更多的选择并在很大程度上降低了成本。

比如,靠安防设备起家的水晶光电,经过 10 多年的发展,已经成长为国内光学光电子行业光电镀膜龙头企业。

2016-2018 年,水晶光电的精密光学薄膜元器件销量分别为 7.58 亿片、9.06 亿片和 13.5 亿片,全球市场占有率分别为 20.%,21% 和 27%,位居行业第一。作为苹果摄像头模组滤光片的供应商,这其中有着苹果带来的销售额,同时也让产品广泛应用于华为、VIVO、OPPO 和小米等国产企业。

「雏既壮而能飞兮,乃衔食而反哺」。在国产手机品牌崛起过程中,「果链」国字号供应商在其中起到了积极作用。随着国产手机市场份额的增长,被打上苹果印记的中国供应商拥有了更多的非苹果客户,两者相辅相成,形成良性的产业循环。

「果链」供应商在实现利润稳定增长后,开始进行「造血」工程,寻找自己的第二增长曲线,进行多元化布局业务。通过发展配套汽车制造业,医疗业,新能源,VR/AR 等行业,以减少对苹果的依赖。

毕竟被苹果「一键绑定」可能一飞冲天,也能一夜回到解放前。蓝宝石供应商 GTAT 本想借着供应苹果手机6的蓝宝石屏幕而一飞冲天,曾下血本投入研发,却因玻璃强度达不到苹果品质要求蓝宝石屏幕未能如期而至,成为弃儿后,两周便宣布破产。

无论是「缺芯」风波,还是苹果将选择供应商的目光逐渐放到印度、越南等地区,一旦苹果在供应商的选择上出现反复横跳,就会有相关企业遭受影响,欧菲光就是先例。

在被传出可能会被苹果移出供应链后,欧菲光在 2020 年 7 月 13 日触摸高点后开始下跌,截止到 9 月 17 日,跌幅已超 65%,市值蒸发超 400 亿元。这件事还只是孤立事件,但凸显了中国企业通过技术创新抢占价值链上游的重要性。

中国有句老话,「针无两头利,蔗无两头甜」,苹果在过去十年实现了「创世纪」神话,立讯、歌尔这样的企业在前十年抓住了机会,吃到红利,进而崛起,这样的情况在手机产业或许很难再现。

毕竟,面对越来越多元化的手机产业,苹果也在寻求「降价保量」,而「果链」正逐步褪去光环。需要未雨绸缪的时候已经来临,在经济全球化的背景下,产业链可以随时更换,保持产品的核心竞争力才是关键。

霸气如京东方,曾与 iPhone12 擦肩而过的它,今年传出将参与 iPhone13 的订单。然而对于京东方来说,能否加入「果链」已经不是什么生死攸关的大事了。依靠自身高性价比和技术优势,作为两市营收最大的半导体企业,京东方已经雄霸一方,建好了自身护城河。

来自华为、荣耀等国产品牌的订单,让京东方赚得盆满钵满,去年一季度,京东方在全球智能手机面板市场排名第 1 位,以约 8200 万片的出货量,占据全球 14.3% 的市场份额。除此之外,在电视、车载显示屏等领域的发展,让京东方的道路不再局限于小小的手机屏。

随着国产手机品牌崛起、大踏步向中高端市场进军,中国极富创造力的手机产业,不仅在占据苹果的市场份额,也将接管越来越多原属于苹果的产业链。

大浪淘沙之下,真正属于中国的科技产业链时代已经到来。