文|投资者网 向劲静

“金眼银牙铜骨”。投资圈这样来形容这三大赛道的投资机会,也正是如此,牙科和眼科一直都是备受资本市场关注的黄金赛道。眼科有龙头企业爱尔眼科,而牙科则有通策医疗股份有限公司(下称“通策医疗”,600763.SH)。

而在市场,也盛传着一句话:“一口大白牙,一辆小宝马”。在胰岛素、人工关节都被纳入集采之后,众说纷纭,大家都很关心下一个将被纳入集采的是否会是口腔市场?无疑,作为该行业的龙头企业通策医疗便再次引起投资者的关注。

那在口腔诊疗这个黄金赛道上,通策医疗未来还有多大的成长空间?如何能够长期地站稳行业龙头地位?这是通策医疗需要攻克的一个难题。

仍有较大增长空间

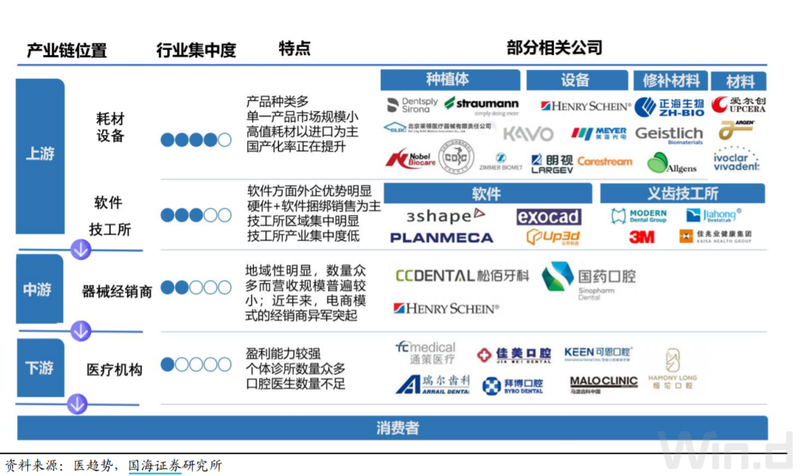

口腔医疗产业链主要分为医疗器械耗材、各级分销商/信息化平台、医疗服务机构等。耗材及器械制造商可以细分为低值耗材、高值耗材及设备,前者多数市场空间较小且竞争格局差,后者目前仍以欧美品牌占主;分销商/信息化平台的产业议价能力较低,目前仍以传统的各级经销商为主,但近年来开始逐渐出现新型DSO模式;口腔医疗服务机构则主要包括综合医院口腔科、口腔医院、私人诊所和连锁诊所四大主要类别。

数据显示,从2011年到2020年,中国种植牙颗数飞速上涨,从2011年的13万颗增长到2020年的406万颗,复合增长率140.6%。中国种植牙市场的潜力得到了逐步释放。艾媒咨询分析师认为,逐年提升的种植牙颗数背后体现的是国民整体消费水平的提高以及对种植牙行业的接纳程度的提升。

从消费层面看,数据显示,2020年中国人均口腔消费支出仅136元,不足美国的十分之一。艾媒咨询分析师认为,我国有着庞大的人口基数,人民生活水平也日渐提高,因此会催生大量口腔消费的需求,所以我国口腔行业仍有非常大的增长空间。

根据国家卫健委统计及预测数据显示,我国的民营口腔医院的数量从2010年的162家飙升至2020年的848家,而2021年预计有989家。相对来说,公立口腔医院的数量则是“停滞”,从2010年的140家仅涨至2020年的165家。由此可见,民营口腔医院呈现高速成长。

今年上半年,口腔医疗领域也展现了超高的吸金能力。据天眼查数据,上半年,我国口腔领域一级市场共有33起融资事件,总金额达50亿元左右,同比2020年,总融资额多出了约2倍的差距,其中有3起融资金额高达1亿美元以上,还有6家企业在半年内获得了两次及以上的融资。资本和巨头们竞相追逐,使得口腔赛道热度飙升,预计下半年还将有大量资金涌入该领域。

实际上,国内口腔疾病作为最普遍的健康问题之一,关注度一直较高。而在人们生活水平不断提高、对生活品质的要求逐渐提升的背景下,社会对于口腔健康的需求越来越大。口腔医疗行业延续着往年的高热度,未来行业市场规模还将持续扩大。

“浙江模式”为何难复制?

既然国内口腔行业未来的市场规模将持续增长,那作为龙头企业的通策医疗是怎样的一个状态?

通策医疗是于2006年借壳ST中燕,而后改名为“通策医疗”,同时也成为现今A股唯一的一家以口腔医疗服务为主营业务的上市公司。目前,该公司的医疗服务业务占主营业务的比例为96.2%。

自借壳上市以来,通策医疗经历了三轮业务扩张。

第一轮:取得杭州口腔医院(2006年)、宁波口腔医院(2007年)、昆明市口腔医院(2010年)等核心院区。另一方面,多点扩张效果不显著;省外医院常年亏损或爬坡较慢,省内嘉兴、瑞安、宁海门店注销或转让。

第二轮:杭口新总院2015年正式开业,公司总院影响力持续增强;省内以诸暨分院、定海分院等为代表,逐渐形成“区域总院+分院”成功扩张模式。

第三轮:2018年6月提出省内扩张的蒲公英计划,“区域总院+分院”模式日臻完善,扩张效果显著。

尽管如此通策医疗看似扩张较快,还布局了辅助生殖、眼科等领域的业务,也为此走出浙江。无论是个人投资者还是机构投资者最为关心的,依然是通策医疗在浙江省内新建的分院和省外拓展的情况到底如何?

根据此前的数据统计,尽管通策医疗在整个牙科赛道是龙头,但该公司在浙江省内的市占率约为33%,而在全国的市占率仅约为1.6%,差距之大。也由此看出,口腔市场虽然海量,但其市场还是较为分散、集中度低。

那通策医疗的蒲公英分院开业之后的情况如何?适应状况怎样?这是此前625位分析师和投资者调研公司时,问得最多的核心问题。

对此,通策医疗称:“目前38家已经运营、建立、规划完成,半年报纳入报表22家(包含16家营业和6家完成工商登记)。其中16家已经开业(其中9家已经达到盈利),正在装修13家,签署租赁2家,完成相关选址规划7家,总共38家。蒲公英层面上整体的营收8322万,年内还有13家完成交付。”

针对今年上半年新开业的7家分院,即:台州、桐庐、和睦、临安、嘉兴、温州和富阳,目前只有3家(台州、桐庐、和睦)实现盈利,但至于到底盈利额是多少?通策医疗并未提及。

再从行业内的竞争格局来看,通策医疗与其他口腔类上市公司的业绩对比情况来看,虽然是龙头企业,但其销售毛利率却仅略高于国瓷材料之外,低于其它竞争对手。由此也看出,通策医疗的浙江模式是成功的,但若想要在全国市场复制,尚有难度,道阻且长。

曾经通策医疗的董事长吕建明在微博上表示:“浙江相当于欧洲一个大国,完全能支撑通策医疗5–10年。当然,体外医院的十年发展计划,通策也不会松懈。”

今年上半年,通策医疗的营业收入为13.18亿元,净利润为3.97亿元。而其大本营——杭州口腔医院集团有限公司(下称“杭口医院”)依然是盈利大头,其营业收入为3.56亿元,净利润为2.2亿元。

从当下来看,在通策医疗所公布的省外医院业绩当中,仅昆明市口腔医院有限公司的业绩较好,其营业收入为3996万元,净利润为581万元。由此也看出,对通策医疗来说,省外医院的发展仍处在爬坡时期,其他城市到底能否复制且走好“浙江模式”,目前仍然是未知数。