文|BT财经 Han

据《界面》等多家媒体报道,“贵阳市中级人民法院”微信公众号消息显示,9月23日上午贵州茅台原董事长袁仁国受贿案一审判决结果出炉,被告人袁仁国以受贿罪被判处无期徒刑、剥夺政治权利终身、没收个人全部财产,受贿财物及其孳息将被依法追缴、上缴国库。

次日(9月24日)早盘,贵州茅台(600519.SH)股价与整个大消费板块齐齐飘红,有观点将这样的表现解读为“原董事长袁仁国案宣判,利空落地贵州茅台股价上扬”。

板块轮动大势下,股价阴跌半年

在2021年春节前的牛市中站上2600元/股大关后,茅台的涨势就迅速熄灭,开启了长达半年的“跌跌不休”。与此同时,各类大消费概念龙头股如“酱油茅”海天味业(603288.SH)、“猪肉茅”牧原股份(002714.SZ)也都录得较大跌幅。

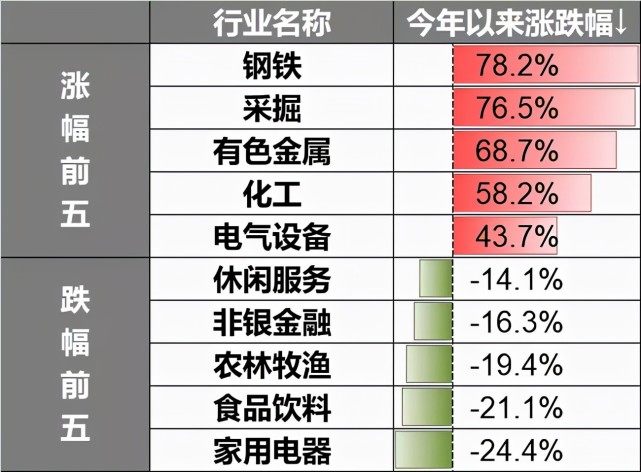

华夏基金9月23日发布的一篇最新文章显示,复盘年初至今的表现可以发现,申万28个一级行业里涨幅前五名被新能源和周期概念包揽,而跌幅居前的四个行业中,休闲服务、农林牧渔、食品饮料、家用电器都属于大消费板块。加上局部疫情反弹拖累下,8月消费经济数据增速回落,也给大消费板块笼罩上一层阴霾。

消费大背景不振,茅台自身的销售也悄然发生着一些变化。据《北京商报》报道,往年中秋节、国庆节至春节的半年时间里,是白酒的消费旺季,但今年茅台酒的市场价格多日连续下跌。53度飞天茅台的价格从3100元/瓶跌落至2850元/瓶。

供需的平衡博弈之中,需求端的投放量增大,是导致此次价格走跌的主要原因。上述报道指出,双节期间,飞天茅台酒(含新品茅台1935及香溢五洲)的市场投放量近8万吨,也有零售端从业者感受到“最近电商平台放了好多好多货”,茅台零售价或进一步走跌。

不过茅台的控价其实是“有意为之”,零售端价格的走低对于茅台自身股价也难以用福祸一言蔽之,BT财经接下来与你一同看看机构的解读。

直销改革稳步推进,拐点何时能至?

从此前贵州茅台发布的中报来看,公司依旧稳健增长。上半年公司营收、净利润分别录得507.22亿元和246.54亿元,同比增长11.15%和9.08%。费用率方面,销售费用率、管理费用率和财务费用率分别同比持平、微增和微降。国开证券的一份研报指出,短期来看公司大概率能够完成年初制定的目标。

离开袁仁国治理下的茅台也在发展直销渠道、清减繁冗的经销体系路上继续加速。2021年上半年,直销收入同比增长84.45%,占总经销收入的19.39%,这个数据较上个财报期(2021年Q1)的17.54%进一步提升。有机构分析,未来贵州茅台将持续深化渠道改革,通过持续增加直销比例增厚利润。

价格方面,茅台一直有意维持飞天茅台在合理价格区间,据《证券日报》,多家连锁大型商超都参与“空瓶复购”(即拿出购买凭证和空酒瓶,就能再买一瓶飞天茅台)的活动。不过尽管连环放出大招,正如《北京商报》援引白酒营销专家晋育峰的观点,控价对茅台而言仍是“世纪难题”,短期或难解。

就在五粮液(000858.SZ)等向上布局1500元甚至更高价格带的产品时,茅台却在千元进行下探卡位。中泰证券一份研报指出,全新的“茅台1935”系列口感接近飞天茅台,价格定位为出厂价788元、零售1188元,在这一价格带可以承接飞天和系列酒产品线的空白,有机会成为业绩的新增长动力。

东莞证券一份研报对比了国内外高端酒市场份额后发现,中国高端白酒市场仍有增长潜力。DISCUS数据显示,2009年—2015年,美国高端烈酒营收市占比由23.87%提高至29.47%,中国高端白酒(“茅五泸”)的该数据2020年才来到29.47%,未来或有望进一步向龙头靠拢。

产量方面,茅台上半年基酒产量5.03万吨,茅台酒基酒和系列酒基酒产量分别同比增加3.0%和9.7%,扩产项目落地后新产能也逐渐释放。

供需天平正一步步走向“再平衡”,品牌稀缺性仍在的贵州茅台能否就此触底反弹、重拾涨势?一切仍待市场给出答案。