文|侃见财经

高端白酒当道的时代,二锅头这样的低端白酒的日子是越来越不好过了。

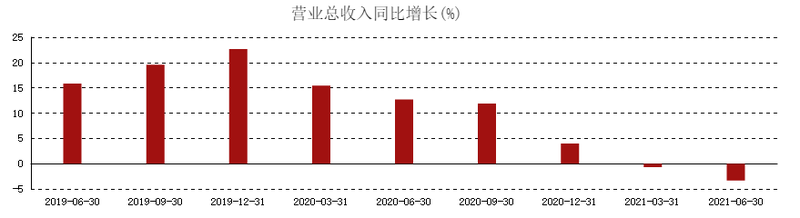

不久前,主营“牛栏山二锅头”的顺鑫农业公布了上半年的业绩报告。根据财报显示,今年上半年顺鑫农业实现营收91.91亿,同比下滑3.46%;实现净利润4.76亿,同比下滑13.27%,营收、净利双双下滑,业绩不及预期。

近年来,随着白酒行业集中度的不断提高以及高端白酒企业的不断下沉,牛栏山二锅头的市场空间正在不断缩小。

对于顺鑫农业而言,在没有品牌护城河的大背景下,开发高端产品、进军高端市场难度加大,如何守住自己的市场、不被高端酒企蚕食,恐怕才是最重要的问题。

业绩不及预期,顺鑫农业市值缩水331亿

顺鑫农业,北京本地的老牌国资企业,二锅头龙头企业。

和目前市场上大部分的白酒企业不同,顺鑫农业的主营业务并不只有白酒一项。除了白酒业务“牛栏山二锅头”以外,顺鑫农业还有养猪和地产业务,公司在很早的时候就已经实现了多元化经营。

不过,虽然经营上有“三驾马车”拉动,但顺鑫农业的业绩并不好。

8月25日,顺鑫农业公布了上半年的业绩报告,根据财报显示,今年上半年顺鑫农业实现营收91.91亿,同比下滑3.46%;实现净利润4.76亿,同比下滑13.27%,营收、净利双降。

再看单季度数据,今年二季度,顺鑫农业实现营收为37.06亿,同比下降了7.26%;实现净利润为1.025亿,同比下降了47.57%,业绩远不及预期。

为何今年上半年、特别是二季度,顺鑫农业的业绩会出现如此大幅度的下降?这主要和“三驾马车”中的养猪以及地产业务有关。

关于养猪业务,受到猪价大幅下降的影响,今年上半年顺鑫农业的猪肉业务实现营业收入21.50亿元,而去年同期为26.64亿元。

而关于地产业务,今年上半年顺鑫农业的房地产业务实现营业收入4.22亿元,净利润-2.30亿元,这是其上半年净利润增速下滑的重要原因之一。

在业绩下滑的影响下,近期顺鑫农业的股价表现也并不好。据统计,截至9月23日,顺鑫农业股价报收32.97元,较今年1月5日的高点77.64元已经跌去了57.53%,市值也较高点缩水了331.36亿。

白酒“新国标”来袭,牛栏山二锅头迎多重挑战

虽然相较于养猪和地产业务来说,顺鑫农业的白酒业务还算过得去,但事实上,白酒业务“牛栏山二锅头”也面临着多重的挑战。

第一,白酒“新国标”来袭,对牛栏山二锅头的生产或将造成很大的影响。

在最新发布的《白酒工业术语》中明确提到,固态法白酒不能添加任何酒精和添加剂,液态法和固液态法白酒可添加粮谷类酒精,但不能添加其他原料酒精和添加剂;对于不能使用食用酒精的固态法白酒,文件中则强调了不能“直接或间接添加”,要求更为严格。

而再看牛栏山二锅头,根据媒体“新京报”报道,目前多款热销的牛栏山陈酿白酒中,配料表上都明确标有“食用香料”的字眼,若不符合文件的要求,将对牛栏山二锅头的生产造成很大的影响。

第二,牛栏山二锅头增长明显乏力,各项数据都出现了回落。

从半年报数据来看,今年上半年顺鑫农业的白酒业务实现营收为65.36亿,而去年同期为64.66亿,换而言之今年增长还不到1亿,几乎是“原地踏步”;而毛利率方面,受到成本上升的影响,今年上半年顺鑫农业的白酒业务毛利率为35.62%,较去年同期38.89%的毛利率下降约3个百分点。

第三,北京地区的营收占比太高,牛栏山二锅头全国化进程推进缓慢。

作为北京本土的老牌企业,今年上半年顺鑫农业的营收有41.45%都来自于北京地区,而外阜地区的营收占比为58.18%,单一市场“依赖症”非常明显。牛栏山二锅头作为二锅头的知名品牌,目前主要的影响力还在北京。

竞争越发激烈,顺鑫农业恐难破局?

近年来,低价白酒市场的竞争是愈发激烈。

先是同行方面,同样来自于北京的“红星二锅头”被传通过资产重组的方式上市,两大二锅头品牌之间的竞争或将加剧。

再是头部白酒企业方面,近两年不少的头部白酒企业也在开发下沉市场,像山西汾酒、泸州老窖等高端白酒企业也在布局牛栏山所在的光瓶酒市场,牛栏山二锅头的市场进一步被压缩。

此外,作为低端白酒企业的代表,顺鑫农业的高端化也是极其不顺利。

根据媒体报道,由于目前全国消费者都形成了对牛栏山低端化的认知,其推出的高端品牌青龙和黄龙系列销量不佳,全国各地的销售价格也是非常的不统一。

总结来说,在低价市场方面,牛栏山二锅头面临着越来越激烈的市场竞争;而在高端市场方面,虽然也有推出高端产品,但由于消费者已经形成了共识,其高端市场打开难度也是相当之大。