文|新熵 白芨

编辑|向阳

聂云宸毕业的时间点,正逢乔布斯和他的苹果手机刚刚杀入中国,这使聂云宸习惯于从互联网产品经理的角度思考问题。在喜茶的创立及扩张过程中,聂云宸继承了这位专注、完美主义创新领袖的风格,习惯于以一己之力包揽装修、菜单、茶品的设计工作。

尽管所属的消费赛道有所差异,但元气森林创始人唐彬森显然也认同产品经理哲学。在公开演讲中,唐彬森将元气森林的崛起,归功于从互联网行业继承的产品精神——极致、不计成本地追求用户体验,例如只泡一次就扔掉的燃茶茶叶。

殊途同归的是,喜茶和元气森林是同一时代的产物。无论是瓶装饮料行业,还是现制茶行业,在此之前都面临低端市场饱和,而适应消费升级趋势的中高端市场空白的局面,唐彬森对此表述为行业的基础设施过剩。

其中,前者主要由廉价汽水、茶饮料、果汁等构成,唐彬森曾谈及用户反馈燃茶喝完后难以入眠,原因是以前的瓶装茶饮料几乎不含茶;后者则主要由07至08年从台湾地区进入内地市场的廉价现制茶品牌构成,无论从口味上还是定价上看,都定位于廉价瓶装饮料的替代品。

如今,随着新消费饮品行业涌现出一批跨地域的巨头品牌,头部品牌的分界线不再清晰,农夫山泉等传统巨头越来越多入场代糖气泡水赛道的同时,现制茶品牌也在向相关赛道发起攻势。

从资本市场反馈看,自7月28日以来,喜茶的竞争对手奈雪的茶出现市值回升,股价逐步走出“腰斩”阴影。这令一度搁置的喜茶港股IPO传闻再度活跃。而在登陆二级市场之前,喜茶需要将该打的仗打出短期战果供资本市场观察,其中无糖/代糖饮料无疑是一个重要战场。

1 争夺年轻人

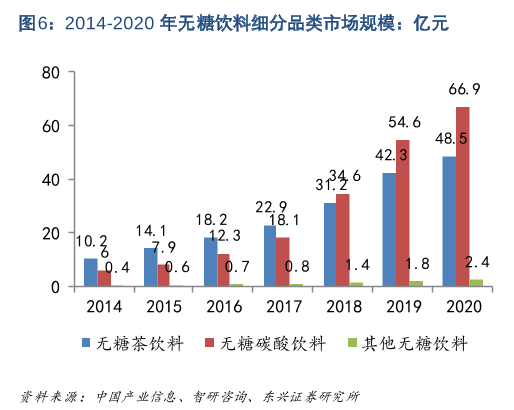

可以确定的是,现制茶赛道的无糖战争,是在瓶装饮料无糖化浪潮的冲击下,自我防御的产物。

2018年3月,元气森林才推出真正意义上的破圈产品0糖0卡苏打气泡水,7个月后,喜茶推出低卡甜菊糖苷为甜味来源的饮料,号称较蔗糖茶热量降低90%。这是聂云宸与唐彬森无糖战争的第一阶段,喜茶通过在线下门店现制茶中推行低热量甜味剂,尝试对抗瓶装饮料无糖化带来的冲击。

而战争的爆发原因,毫无疑问与年轻消费群体有关。

同样作为产品经理文化的信徒。聂云宸强调从乔布斯继承而来的灵感文化和完美主义。在奶茶创业之前,聂云宸曾用半年时间混迹在微博、贴吧、QQ空间等社交媒体中,尝试捕捉年轻人的社交习惯。这形成了喜茶的品牌故事——从社交媒体中芝士鸡排的火爆,提炼出芝士奶茶的灵感。

唐彬森则号称以“年轻人服务年轻人”的方式设计产品,从智明星通的开心农场时代,唐彬森便积累了互联网产品的认知体系。在那场著名的“消费品行业芯片化”的演讲中,唐彬森将互联网行业的理解归结为用户体验的极致追求,以及以期权激励为代表的人才激励机制。

让喜茶感到威胁的是,元气森林推动的无糖化浪潮,正在形成一种强势话语争夺年轻消费者的心智,并对现制茶行业形成冲击。其表现在多个方面:

其一是政府层面对公众的健康科普,也包括新媒体时代下,越来越多的专业人士加入到“控糖”科普当中,无糖革命在消费者群体当中的呼声越来越高。

其二是资本市场的热捧,从2018年5月17日至2021年3月30日,元气森林完成了6轮融资,估值已经超过60亿美元。特别是无糖汽水的崛起,使无糖饮料成为真正意义上的资本热土。

其三是瓶装饮料的产品层面,农夫山泉、可口可乐、统一、康师傅等巨头纷纷被无糖革命裹挟入场。其中,农夫山泉与元气森林的无糖茶、无糖气泡水竞争已经到了白热化的程度。这也迫使现制茶品牌无法维持作壁上观的悠然姿态,必须在革命浪潮下有所作为。

相比之下,现制茶需要加糖掩盖茶自身的苦涩味道,在追求口味的消费者面前,现制茶很难实现清茶式的无糖化。而现制茶行业的七分糖、半糖、无糖的选项多元化努力,从目前看并不成功。2019年福建省消委会实验数据显示,14款无糖奶茶的糖含量超过建议摄入量,不符合国家无糖标准,喜茶的产品也在不符合无糖标准的名单当中。

2 蔗糖VS代糖

喜小茶是喜茶对标元气森林气泡水的瓶装饮料品牌,在甜味剂上取用了与元气森林相同的赤藓糖醇,然而从各方面看,喜小茶都没能颠覆元气森林气泡水的强势地位。

这集中体现在新品类的命名权上。元气森林抢先占据了无糖气泡水的用户心智,后发的喜小茶试图颠覆元气森林的强势话语。在2020年发布无糖汽水时,聂云宸试图复刻芝士奶盖茶颠覆传统现制茶市场的差异化打法,喜小茶的汽水新品在发布时被命名为“茶风味汽水”而非“气泡水”,试图向用户传递原创而非模仿的概念。

而时至今日,喜小茶的无糖茶风味汽水概念已经在天猫和京东销声匿迹,留下来的产品则是各类口味的无糖气泡水。事实上,在喜茶发布茶风味汽水的官方公告留言区,用户已经用气泡水作为新产品的代称。

喜茶汽水始终未能摆脱类似的弱势地位。从铺货渠道看,喜小茶汽水复刻了元气森林便利店+电商两条腿走路的打法,包括线下711、全家等便利店、盒马鲜生,以及线上天猫、京东的自营旗舰店。

尽管相关报道显示,喜小茶汽水在薇娅直播间创造了30万瓶产品被一抢而空的爆款案例,然而在头部主播直播间竞价协议的优势下,低客单价消费品的冲爆并非难事,这种爆款势头能否延续到便利店、线上旗舰店乃至喜茶门店,仍需打一个问号。天猫数据显示,截至9月14日,喜小茶12瓶组合装无糖气泡水的销量是25.7万,远低于元气森林气泡水64.6万的成绩,而后者为两箱一组,按单瓶销量统计要胜出更多。

在线下,喜茶线下门店的现制茶从去年11月推出甜菊糖苷代糖,号称从零糖低卡糖升级为零糖零卡糖。这种甜味剂从甜叶菊中提取,号称甜度是蔗糖的200至300倍,而热量仅为蔗糖的三百分之一。

然而「新熵」观察发现,尽管与瓶装饮料的甜味剂赤藓糖醇不同,这种零糖零卡糖饮品的口味,仍然与全蔗糖饮品有较大差距——甜味会挂在口腔内迟迟不能散去,即所谓的“留甘”。

在官方公告中,喜茶自身也并不回避甜菊糖苷在口味上的缺陷。但这种零糖零卡糖甜度需要在原饮品基础上额外加1元,对于追求口味的喜茶消费者来说,甜菊糖苷代糖很难满足他们对极致口味的要求。有用户表示,代糖充斥着工业感的甜味,仿佛喝下护肤品或洗衣粉。

复盘喜茶在无糖赛道的动作可以看到,聂云宸与统一、康师傅、可口可乐等传统巨头的策略类似,倾向于在无糖革命中对核心产品无糖化以求抵御冲击。尽管喜茶无糖气泡水一度尝试通过茶风味汽水的差异化,寻求对元气森林的突破,但在无糖气泡水的巨头战争中,喜茶的进攻努力显然失败了,气泡水战线也转入战略防御。

3 唐吉坷德的风车

从现制奶茶到无糖气泡水,聂云宸打了两场后发战争,为什么第一场大获全胜,而第二场颇多坎坷,背后有太多值得复盘。

受创始人聂云宸的经营理念影响,喜茶有三个基本盘。

一是从芝士奶盖茶开启的,针对年轻消费群体消费升级需求的新品研发能力,喜茶号称每年研发新产品100款,只上市不到10款。

二是坚持“农村包围城市”,小步慢跑的直营店扩张思路,从创立起,排队、供不应求的标签就与喜茶相伴相生,这是喜茶横行市场的核心竞争力——先有强势的品牌壁垒,再有基于品牌壁垒的产能扩张。而这与基础设施过剩的传统现制茶行业形成了鲜明对比,事实证明,一大批喜茶的模仿者都因品牌壁垒的不扎实而销声匿迹。

三是以各类品牌联名话题出圈为代表的,面向次世代消费者的营销能力。聂云宸表示,喜茶追求的是灵感文化,强调在品牌和消费者之间找到共鸣,并舍弃掉来自品牌的主观标签,例如“纯天然”、“全进口”、“百分百新鲜”等等。“我们面对的是二十几岁的年轻人,他们不要在这里健康,他们要爽一把,酷一把。”

而在无糖化的第二场后发战争中,喜茶不再有第一场战争的起步优势。

从产品体系看,尽管喜小茶的50%果汁茶、无糖气泡水是喜茶宇宙中价格最低的产品,有利于喜茶品牌的下沉。但在喜茶的已有用户看来,瓶装喜茶只是门店现制喜茶的廉价替代品。这种先入为主的观念使消费者在面对喜小茶时,产生了消费 降级的感受,而这恰恰与喜茶追求的“爽酷”文化背道而驰。

从研发能力看,喜小茶的茶风味汽水没有颠覆用户对无糖气泡水的认知,消费者普遍将喜茶汽水视为元气森林的追随者。

从营销风格和渠道选择看,喜小茶完全复刻了唐彬森的元气森林路线,即营销依赖小红书+抖音+B站+知乎+头部主播,渠道依赖便利店+电商。而在网红消费品牌的泛滥下,用户对新品牌营销内容的审美疲劳也在加剧。

在扩张过程中,聂云宸和他的喜小茶不再是那个过剩基础设施的叛逆者,而是沦为了过剩的基础设施本身。

事实上,从接触到无糖化这一强势话语那一天起,喜茶便处于一种撕裂且矛盾的状态下。一方面,喜茶强调消费者视角的营销,但不得不反复传播被元气森林说过的“零糖零脂零卡”这类主观话语;另一方面,喜茶从追求极致口味的品牌形象起家,蔗糖品类的强势,对代糖品类形成了近似大象转身的压制。

这在喜茶对无糖品类的探索中有所表现,第一批上线的喜小茶无糖汽水,包括桃桃乌龙、西柚绿妍、葡萄绿妍三种口味,共同特点是全部为喜茶爆款蔗糖品类的代糖版复刻。对于口感敏感型消费者,喜小茶缺乏足够的吸引力;对于健康敏感型消费者,喜小茶站台健康化的姿态远不如元气森林来得彻底。

唐彬森热衷于向公众讲述唐吉坷德式的故事,相比之下,无糖化的喜茶似乎没有规划一个明确的目标,喜茶无糖汽水挑战了谁?除了喜茶自己,它似乎没有挑战任何人。