文|砺石商业评论 李平

哈佛商学院的教授克莱顿·克里斯坦森曾在《创新者的窘境》一书中说道:“庞大的企业帝国,常常会被不知道从哪里跳出来的创新型企业击败,失去原有的竞争优势和地位。”

上汽集团目前的窘境,无疑就是这一说法的现实写照。

2020年以来,经营业绩的连续下滑以及新能源汽车发展的落后,让上汽集团股价持续承压,公司市值先后被比亚迪、长城汽车等对手超越,甚至低于蔚来、小鹏等新势力车企。连续多年汽车行业“市值一哥”的江湖地位不再,上汽俨然成为“旧势力”的负面典型。

6月30日,上汽集团董事长陈虹只因为一句“华为灵魂论”就引起了多方调侃,而对上汽集团过于封闭的批评同样不绝于耳。

但实际上,上汽集团对自身电动化、智能化的转型高度重视。进入到2021年,上汽集团更是动作频频,从高层人员调整到新车密集上市再到“智己”概念车发布,特别是“新上汽”愿景的提出,更是凸显出公司转型的急迫感。

最新发布的半年报数据显示,今年上半年上汽集团营收同比增长29.03%,净利润大增58.61%,营收、净利润双双大涨。此外,在宏光MNIEV的带动下,公司新能源汽车销售同比增长超过400%,增速是市场的2倍。

但在半年报业绩公布之后,上汽集团股价并未出现明显的上涨。截至目前,公司市值仍不及比亚迪三分之一,也不及长城汽车市值二分之一。

二级市场为何对上汽集团中报利好视而不见?公司未来的转型之路又将面临哪些挑战?

01 业绩尚未恢复至疫情前水平,芯片短缺存货降至五年新低

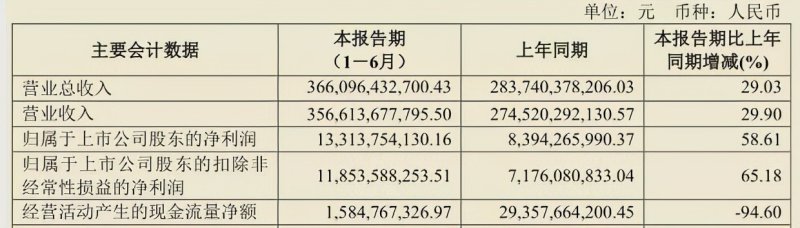

8月26日晚间,上汽集团发布了上半年财报。数据显示,今年1-6月,上汽集团实现营业总收入3660.96亿元,同比增长29.03%;归母净利润133.14亿元,同比增长58.61%;扣非净利润118.5亿元,同比增长65.2%。

低基数效应成为上汽集团上半年业绩大幅增长的主要原因。今年上半年,得益于疫情得到有效控制,国内汽车市场复苏效应明显。中汽协数据显示,上半年国内市场销售整车1258.8万辆,同比增长22.5%;其中,乘用车销售973.8万辆,同比增长24.3%;新能源车销售110.7万辆,同比增长206.3%。

国内车市的复苏明显带动了上汽集团销量的增加。今年前六月,上汽集团完成整车零售达到294.5万辆,同比增长29.7%。其中,乘用车零售242.3万辆,同比增长30.8%;商用车零售52.2万辆,同比增长25.2%;新能源车销售超过28万辆,同比增长超过400%。

然而,上半年上汽集团经营业绩较高的同比增速,更多是源于去年新冠疫情所带来的低基数效应。通过下图可以看出,上汽集团2021年营收规模仍低于2019年同期收入水平,较2018年同期更是减少近千亿元。

净利润方面,上汽集团同样未恢复至疫情前水平。比如2019年上半年,上汽集团归属净利润分别为137.74亿元,而2018年上半年这一金额更是高达189.92亿元,较今年上半年分别高出4.5亿元、56.68亿元。

显然,业绩看似大涨的上汽集团,目前经营业绩尚未恢复至疫情前水平,距离2018年巅峰时期则还有很大的差距。

此外,芯片供应对上汽集团仍然是一个较大的挑战。相比零售量29.7%的同比增幅,上汽集团上半年整车批售同比增速仅有12.1%,公司共完成整车批售229.7万辆,较零售量少了近65万元。受此影响,上汽集团存货金额降至475.51亿元,创下自2017年以来新低。

在2020年年中,上汽集团提出2021年全年实现整车销售目标617万辆。若按批发销量229.7万辆来看,全年销量目标完成率仅为37.2%;若按零售销量294.5万辆来计算,完成率为47.7%,均未达成50%的进度。

从目前全球汽车芯片紧缺度来看,下半年上汽集团零售量或将受到影响,公司达成全年目标或面临较大压力。上汽集团也在财报中表示,报告期内全球车用芯片供应严重短缺对公司生产和批发销量的完成进度造成较大影响,而全球芯片供应恢复仍有不确定性风险。

02 新能源五菱宏光“单骑救主”,上汽大众颓势难改

2020年,上汽集团遭遇滑铁卢。这一年,上汽集团共实现整车销售560万辆,与2019年同期(623.8万辆)相比下降约10.2%,这也是上汽集团整车销售自2019年以来连续第二年出现同比下滑。

四大子公司中,上汽大众全年销量为150.55万辆,同比跌幅为24.79%;上汽通用销量为146.75万辆,同比下滑8.29%;此外,上汽乘用车、上汽通用五菱销量也均出现小幅下滑,下滑幅度分别为2.29%、3.61%。

四大子公司销售的滑坡尤其是两大合资品牌销售的疲软,让上汽集团2020年业绩承压明显。财报数据显示,2020年,上汽集团营业总收入7421.32亿元,同比下滑12.52%;同期,公司归母净利润同比下滑20.2%至204.31亿元——几乎回到了10年前水平。

长期以来,上汽集团销量依赖上述四大子公司,净利润则主要依赖于上汽大众、上汽通用两大合资公司。2020年,上汽大众、上汽通用对上汽集团净利润贡献度分别为76%、20%,几乎贡献了集团的全部净利润。

自主品牌则长期处于亏损状态。按照母公司报表口径计算,2018-2020年,上汽集团自主业务净亏损金额分别为36亿元、71亿元和75亿元。2021年上半年,上汽自主业务净亏损约30亿元,较去年同期(亏损额22.2亿元)有所扩大。

研发投入是上汽集团自主业务持续亏损的一个重要原因。2021年上半年,上汽加大了对新能源、智能网联等新技术的研发投入,合并口径计算,公司上半年研发费用投入为77.6亿元,较上年同期增加19.22亿元,同比增幅为32.9%。

或许是接受了燃油车时代的教训,上汽集团目前把自主研发能力摆在了首位。从财报数据看,上汽集团自主品牌业务还是取得了一定的进展,自主品牌以及新能源业务已经成为拉动公司销售增长的重要力量。

半年报数据显示,上汽乘用车公司零售达到38.1万辆,同比增长60.2%,上汽大通零售达到10.6万辆,同比增长57.2%,上汽通用五菱零售达到88.4万辆,同比增长39.5%。

此外,公司新能源汽车业务表现也较为强劲。2021年1-6月,上汽集团新能源汽车销量超过28万辆,同比增长超过400%,增速表现为市场的2倍。其中,“神车”宏光MNIEV持续热销,上半年实现销售15.7万辆,连续10个月位居中国新能源市场销冠。

不过,上汽新能源汽车的高增长更多还是依赖于宏光MNIEV的增长,单一车型收入占比超过50%,收入结构问题突出。此外,宏光MNIEV较低的车单价又注定无法给公司带来利润增量。半年报显示,上汽通用五菱上半年净利润仅为4.13亿元,净利润贡献度不足3%。

合资品牌方面,上汽大众批发销量53.24万辆,同比增长-7.79%;上汽通用销量58.18万辆,同比增长4.61%,两个合资品牌增速均远低于自主品牌。

更为严重的是,上汽大众上半年仅实现净利润28.85亿元,同比下滑58.22%。作为上汽集团最大的“现金奶牛”业务,上汽大众经营业绩对上汽集团可谓举足轻重。考虑到公司自主品牌亏损状况,上汽集团未来很难弥补上汽大众带来的利润缺口,这就意味着公司未来业绩将会承压。

目前看,上汽大众销量的颓势仍在加剧。最新销售数据显示,今年7月,上汽大众产销量分别为72145辆和70001辆,同比分别下滑52.63%和47.76%,连续两个月产销量出现腰斩。

03 “新上汽”值得期待,但大象转身仍较艰难

自半年报业绩公布以来,上汽集团股价并未出现明显的上涨。截至8月31日,上汽集团总市值仅为2257亿元,相比8000亿元的比亚迪和6000亿元的长城汽车差距悬殊。不过,若按照净利润计算,上汽集团上半年133亿元的净利润,仍是无可争议的汽车“一哥”。

其实相比上汽大众经营业绩的下滑,上汽集团在新能源汽车领域的落后局面,才是二级市场对其未来发展持怀疑态度的关键。

目前看,汽车产业电动化、智能化已经是大势所趋,上汽集团对此充满了急迫感。今年6月,上汽集团宣布启用全新司标,并同步更新了公司的愿景、使命和价值观。公司创新发展战略显示,上汽集团将围绕“数据决定体验、软件定义汽车”的新一代电动智能汽车,加快向技术升级化、业务全球化、品牌高档化、体验极致化的用户型高科技企业转型。

但作为连续一家15年的整车销售冠军,上汽集团恐怕很难放弃燃油车这一巨大的市场,现实利益和经营业绩压力决定了其转型动力和决心会远不及产业颠覆者坚决和彻底。上汽集团之所以在新能源汽车上一轮发展中“起个大早赶了晚集”,根源或许就在于此。

同时,在合资品牌电动化转型方面,上汽集团又无法掌握局面。从大众ID系列的疲软销量来看,合资品牌新能源汽车在国内目前仍面临“水土不服”的问题,短期恐怕难以为上汽集团贡献业绩。

此外,作为传统的制造企业,上汽集团在软件开发、技术积累等方面也处于相对弱势地位,“华为灵魂论”则反应出上汽对此并没有足够清醒的认识。

2019年,面对大众集团销售和营业利润的下滑,首席财务官弗兰克·维特曾公开表示,“大众汽车最好的时代已经结束。”

如今,上汽集团最好的时代也明显已经结束,“市值一哥”“日赚一亿”时代均成为过去时。“新上汽”或许值得期待,但大象的转身注定会很艰难。