文|财经无忌 山核桃

继“普信男”的段子散开之后,“新人凶猛”的《脱口秀大会》舞台再度迎来性别议题讨论。

计算机在读博士张骏在晋级赛中,抛出了一个体验式的直男问题:“有没有人觉得现在大街上的美女比帅哥多得多?”

现场一片直呼“有”的互动声,暴露出一个社会信号:“变美”正成为一种刚需。而实际上,在这一现象的表征下,暗藏一个撒满热钱的赛道——医美。而这,正成为中国的另一张产业名片。

纵向来看,这块蛋糕越已经做越大——2020年,我国医美行业市场规模约为1795亿元,2014-2020年复合增速达24%;横向来看,渗透率还远远不够——仅为韩国的1/6、美国的1/4、日本的1/2。

分布在全国一万余家的医美机构正在逐步崛起。这些从政策中获得释放的民营医美机构,正成为几亿中国人变美的“幕后推手”。而近期赴港递交招股书的北京伊美尔医疗科技集团股份公司 (以下简称“伊美尔”),便是其中的典型代表。透过这家成立于1997年的医疗美容机构会发现,“变美”这件事对年轻人很简单,但对伊美尔来说却很困难。

本文将结合伊美尔招股书,尝试回答以下三个问题:

1、为什么伊美尔能成为雄踞北方的医美机构龙头?

2、掣肘伊美尔赚钱的“阿喀琉斯之蹱”究竟是什么?

3、连锁医美机构为什么难以冲出区域?

策划“中国第一人造美女”

北京海淀区学院南路15号,一座占地面积4500余平方米的7号楼里,正在批量制造美丽。二十多年前,这里还是一家落后且破旧的卫生院。一位曾在《中国化工报》工作了五年的记者汪永安,选择在这里开始创业之路。后来,这片浸润着美丽往事的土地成为记者眼里的“井冈山”,带有着“创业摇篮”的隐喻。一晃二十多年过去了,这座“山头”在2020年创造了超一亿元的营收。

这是伊美尔的起点。

这座如今牢牢占据北方龙头地位的医美机构,背后操盘者是一位带着眼镜、面容敦厚的媒体人。按总收益计,2020年在中国私立医美服务市场中,伊美尔排名第4,在中国北部私立医美服务市场排名第1。

“一个又一个坑连起来的光明”——这是汪永安对伊美尔成功之路的总结。但如果回到中国民营医美机构“村村点火、户户冒烟”的时代,伊美尔成为“北方医美之王”并非偶然,而是天时、地利与人和的必然。

由于医疗行业的特殊性,在上世纪五六十年代,相较于公立医院,民营医疗机构在架构设计中被定位为“补位者”。直至改革的闸口松动,世纪交界时迎来民营医疗机构的蓬勃发展。发轫于1997年的伊美尔,正是诞生于第一个民营医疗机构合法化的前夜,这份“天时”之利,为汪永安后来的快速增长埋下伏笔。

不过,这些都还不够。

以媒体人对信息的敏锐力,汪永安知道,一门生意如要获利,必须依仗市场的稀缺性——一方面是供给足够优质,另一方面则是需求足够暴涨。长期以来,我国公立医疗资源形成了“华北>华东>东北>西北>华中>西南>华南”的多寡链条,北京向来是医疗资源的富足之地。

在市场化的解放下,以位于北京石景山的八大处整形外科医院为首的公立医院医生纷纷下场走穴,汪永安拉上同学李斌借着这份“地利”干起了医美相关设备的代理生意。与“莆田系”早期规模扩张模式类似,汪永安以联合经营的模式,通过承包医院的一些科室,同时从日本引进第一台“光子嫩肤仪”,掘到了这条美丽赛道上的第一桶金。

当“供给足够优质”,汪永安的下一步就是制造需求。彼时的“她经济”尚未崛起,但随着思想开化与审美取向的西学东渐,医疗美容逐步成为潜在需求。而如何从隐性走向显性,则需要一个引爆点。 老媒体人汪永安亲手点燃了这根导火索,策划了“中国第一人造美女”事件。2003年,一位从头到脚接受了十几次整形手术的女孩在媒体镁光灯下,公开讲述整容经历,让大众对整形行业有了初步了解。此外,“人造美女”事件更蕴含着观念的变革,各大外媒纷纷将此次事件称为“中国女性的巨变”。伊美尔与“中国第一人造美女”被视为女性进步的先锋者。遍布北京城大街小巷的“中国第一人造美女”广告成为当年最具影响力的进步符号之一。伊美尔也从一个月入十几万元的医美机构,逐步成为每天进账十几万元的巨头。

扩张因此得到有力支撑。

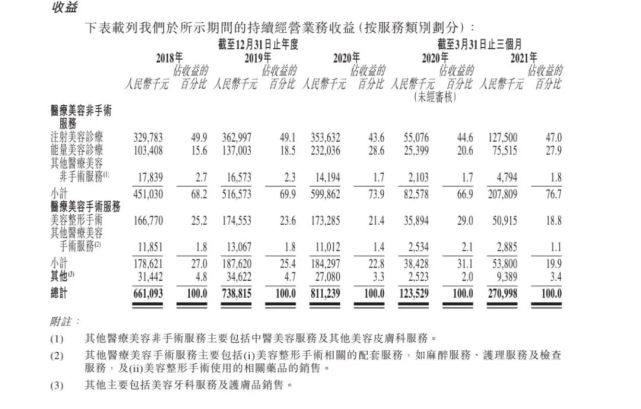

据招股书显示:截至2021Q1,伊美尔共经营9家医美机构,遍布北京、天津、青岛、济南、西安五地。2018-2020年,收入分别为6.6、7.4、8.1亿元,年复合增长率为10.8%,毛利率稳定在53%左右。然而,净利润则暴露了这家北方医美之王的痛点——看似很赚钱,亏损是常态。2018-2020年,伊美尔经调整,净利润分别为-0.39、-0.6、0.32亿元。

那么问题来了,曾经占据天时、地利与人和的北方医美巨头为何不赚钱?

回答了这个问题,便能更好理解伊美尔背后的行业痛点——强者恒强,弱者恒弱,夹在中间最难受。

大象难以转身

2021年火遍全网的“K型复苏”解释了后疫情时代的全球经济格局——尽管爬坡缓慢,但呈现出差异化复苏。

医美正是“分化”的集中体现,产业链条上的“大分化”造就了医美机构的议价能力弱。同行业间的“小分化”,注定了在这条赛道上,伊美尔难以建立跑通。

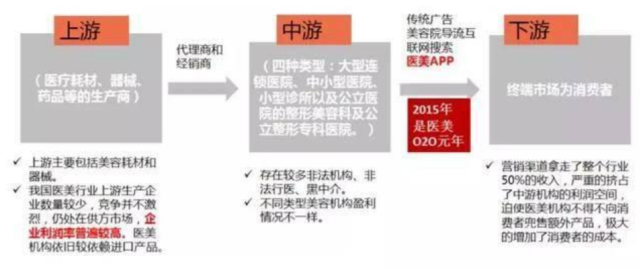

首先,产业链条上“大分化”的特征是,处于中下游的医美服务机构利润空间被严重挤压。一般来说,医美产业链上游为医疗器械生产商与耗材生产商。由于有着严格的监管与技术门槛,产业集中度高,毛利率在70%以上,龙头企业赚得盆满钵满。典型代表如“玻尿酸巨头”华熙生物。

其次的获益者是上游到中游的代理商与经销商,按规模划分,毛利率在20%—30%左右。

而以伊美尔为代表的医美服务机构则处于产业链中下游,由公立与民营组成。综合目前已上市的医美机构来看,毛利率维持在50%左右,净利率则维持在0%-10%之间。

下游至终端,则是医美导客平台的天下。随着互联网的崛起,以新氧为代表的平台型企业手握较大流量,以强大的资源整合能力成为压制上游的渠道商。

也就是说,处于中游的医美机构可谓“两面受敌”:一面受上游供应商的原料控制,一面受下游渠道商的流量压制,议价权并不高。

更为关键的因素在于,伊美尔本身并未找到成功的商业模式。在利润本就薄如刀片的格局下,其与多如牛毛的医美机构共同构成了目前仍属于充分竞争状态的下游红海。

具体而言,伊美尔痛点有二:

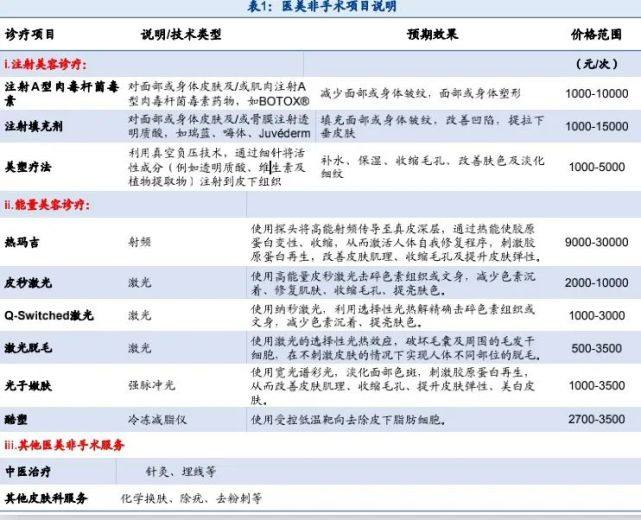

一是主营产品门槛低,无技术壁垒。医美机构的业务一般分为手术与非手术项目。手术项目难度大、风险高,而以轻医美为代表的非手术项目在近年增势显著。据伊美尔招股书显示:2018年至2020年,非手术业务收益占比由68.2%上升至66.9%,在2021Q1占比已超七成。

收益的持续提升源于轻医美项目本身所具备的特点——“重消费,轻医疗”。如肉毒素、玻尿酸注射、热玛吉等具备“高频、低价、难度小”等特点,价格范围低至1000元/次。财经无忌通过查询哈尔滨伊美尔医疗美容医院2021年非手术整形项目价目表发现,价格普遍集中在千元左右。

戏剧从业者小越也对财经无忌表示,玻尿酸等注射型医美已成为她最常消费与选择的项目之一:“一般都是分疗程,有的医院会搞团购价,每周一次,效果也很明显。”

小越口中的“团购”,反向佐证了轻医美项目无壁垒的特点,因而只有通过高频次才能实现高增长——这是轻医美项目拉动医美机构赚钱的逻辑。但冷峻的现实是,对于伊美尔而言,获客成本实在是太高了。

事实上,获客成本高已成为目前医美机构常态。一方面在于上文所说的行业充分竞争状态下,同质化严重,医美机构只能通过“价格战”来争取消费者;另一方面则是,下游医美平台占尽渠道优势,将部分产品价格透明化,行业间的隐性成本逐步下降。

但站在“获客成本高”的同一起跑线上,对比朗姿股份、华韩整形等竞对,伊美尔的盈利能力依旧略显颓势,核心的痛点还在于运营管理的落后,这正是伊美尔的第二大痛点。

据招股书显示:2018-2020年伊美尔销售费用率分别为30.1%、29.7%、23.1%,其中超九成开支来自销售员工成本和推广营销开支。高额的销售开支下,是伊美尔员工结构的失衡。截至2021Q1,在2138名员工中,超四成均为销售与营销人员,超两成为管理及行政人员,其余三成则为医师。

值得一提的是,相较于朗姿股份、华韩整形等头部医美机构,伊美尔在规模化扩张上也频频折戟。招股书显示,伊美尔下属五家机构的净亏损(北京健翔/北京紫竹/济南医院/西安医院/北京长岛)无疑是雪上加霜,巨大的成本压力下,让伊美尔难以“大象转身”。

除主营项目门槛低与运营管理粗放外,曾经火热的资本也正趋于理性。在监管趋严的态势下,医美机构的融资环境有待观望。

毕竟,就连伊美尔这样的整形鼻祖,自2016年之后就再也没能叩开资本的门。

没有技术壁垒,又没有实现规模化扩张,上市融资成了摆在伊美尔面前的唯一出路。因为汪永安知道,这依然是一个具有“钱景”的行业,底层的需求依旧高涨。正如他说过这样一句话:

“美是天赋人权,美是人一生的追求,甚至信仰,更是人类文明发展中最动人的力量。”

破不掉的区域魔咒

那么,伊美尔下一步究竟该何去何从?招股书已有所吐露:

一面是继续深耕北方市场,通过升级优化现有医院体系;另一面是企图向南方去,走出全国扩张的第一步。其中,海南三亚成为了伊美尔的下一个战场。问题是,这片尚未有巨头涉足的医美“处女地”,是否能承载伊美尔的新未来?

2021年4月8日,国家发展改革委联合商务部出台最新政策,将支持海南发展高端医美产业。优厚的政策红利与海南的旅游经济,似乎给了伊美尔向南发展的勇气。

距离海南两千多公里外的韩国,正是借助“医美+旅游”的模式,在2010年左右成为知名的“整形大国”,其中中国消费者成为重要参与者。据韩国卫生福利部数据显示:中国整形患者从2009年的791名增长到2013年的11628名,5年间增长了20倍。

但问题是,由于医美基础设施薄弱,海南对消费者的吸引力可能在初期略显不足。更为现实的原因是,伊美尔所辐射的客群很有可能是同一批“北方老铁”。

对于本就深耕北方市场的伊美尔而言,“向南方去”之后,或许前期能收割一批“北方老铁”,但后期如何走出区域化,对华东、华南等地区的消费者进行市场与品牌教育,或许是伊美尔走向规模化所必须思考的问题。

就目前的医美机构市场而言,华东地区以华韩整形为首,旗下六家整形美容医院中,有两家深耕江苏,其中南医大友谊整形医院在扬州、常州、无锡设立门诊部。而依靠“买买买”从服装跨界的朗姿,则凭借收购优质标的,目前已在中西部确立了先发优势。

而零星分布于各地的医美连锁机构的背后,也离不开“莆田系”的影子。据《棱镜》报道,医美这一领域中,“莆田系”已占据了八成。在“医美之都”成都,几家大的美容医院也都有“莆田系”的身影。

换句话说,谁能率先走出区域,谁就将成为下游市场的龙头。但遗憾的是,迄今为止还没有一家医美机构能够走出这片区域。尽管那些繁华的街道上,林立着漂亮的招牌,穿梭着来来往往的“爱美之人”。但广告牌上的宣传语,都无法讲述一个完整的连锁化故事。