蓝鲸保险获悉,日前,保险保障基金披露2021年二季度中国保险消费者信心指数调查报告,与一季度相比,二季度保险消费者信心指数下降4.4至66.3,从趋势来看,下滑至近六年来的最低点,但仍处于信心较强区间。其中,人身险消费者信心指数为65.7,财产险消费者信心指数为66.9。

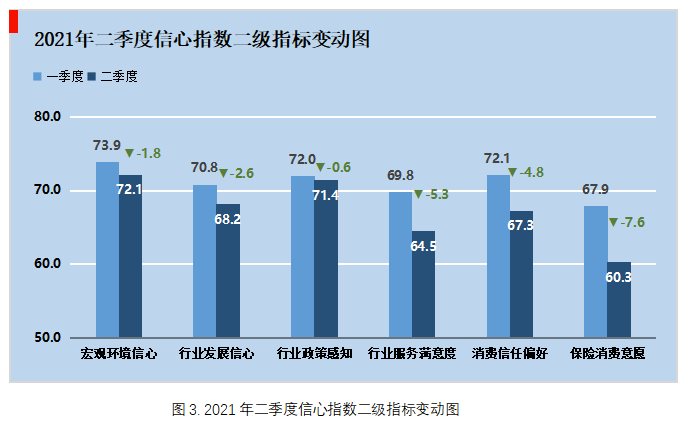

具体来看,构成指数的三个一级指标得分较今年一季度均有所下降,个人消费信心下降较多,由69.6降至63.1;行业环境信心降幅居中,由70.5降至66.8;宏观环境信心下降较少,由73.9降至72.1。

六个二级指标得分也较一季度有不同程度的下降,其中保险消费意愿、行业服务满意度、消费信任偏好的降幅位列前三,下降数值分别达到了7.6、5.3和4.8,成为消费者信心指数下行的主要因素。

从细分指标变化上看,二季度保险消费者信心指数存在以下特点,一是保险消费者对宏观经济和行业发展保持较强信心。今年前两个季度宏观环境信心得分分别为73.9和72.1,行业环境信心得分分别为70.5和66.8,虽然都有所下降,但仍处在(65,80]信心较强区间,表明消费者对宏观经济和行业发展继续保持信心。

二是消费者增购保险的意愿有所减弱。降幅较大的两个二级指标消费信任偏好和保险消费意愿的构成因子中,消费自信程度下降6.5至68.0,表明消费者对未来收入的乐观程度有所削弱;增保意愿得分下降14.4至49.0,处于(35,50]为信心较弱区间,显示保险消费者增购保险的动力不强。

三是保险消费者对行业服务满意度有所下降。构成行业服务满意度的三个指标为能力感知、诚信感知和友善感知,得分分别下降6.6、5.9、3.3。其中能力感知、诚信感知降至(50,65]信心平稳区间,在一定程度上表明消费者对保险公司的满意度有待提升。

四是保险消费者的行业社会形象感知得分有所上升。2021年二季度保险消费者行业社会形象感知得分较一季度上升0.6,且今年前两季度始终处于70分以上。行业社会形象指标衡量消费者是否感受到保险行业为消费者提供了风险保障,该指标得分的稳定表明了当下消费者能够持续感受到保险行业提供的风险保障。

基于数据,保险保障基金分析指出,保险消费者个人消费信心有所削弱是导致信心指数下降的主要原因。

从历史数据看,二季度保险消费者信心指数高于2020年同期水平(64.7),较今年一季度(70.7)一定程度下降。二季度受新冠疫情等因素影响,消费者对未来收入的担忧和对业务员的不信任感逐渐显现,导致消费自信程度和个人信任倾向得分下降,进而削弱消费者信心。保险消费者信心指数的波动趋势与国家统计局发布的消费者信心指数的走势基本一致,中国人民银行储户未来收入指数也处于50分位数水平,这和保险消费者对于未来消费能力的担忧相互印证。考虑到信心指数作为先行指标,消费者的收入下降可能尚未完全发生,因此建议密切关注消费者收入变化趋势,分析测算消费者收入变化对行业的影响。

此外,构成个人消费信心的指标中,保险消费者对保险的推荐意愿变动将会影响消费者对保险公司的能力感知,进而影响消费者的续保和增保意愿。

二季度消费者推荐意愿较一季度下降5.0,能力感知较一季度下降6.6,续保意愿较一季度下降7.9,增保意愿较一季度下降14.4。2021年上半年,保险公司原保险保费收入2.7万亿元,同比增长4.2%;新增保单件数221亿件,同比下降7.4%。保费收入增速放缓,消费者的推荐意愿和增保意愿下降明显,提醒行业需要高度重视消费者保险需求变化,针对消费者个人消费意愿的走弱趋势及时做好应对准备,可以从提升自身服务能力和优化产品供给角度影响消费者对保险公司的能力感知。建议保险行业坚持以人民为中心的服务理念,向消费者提供满足其需求的服务和产品,加强对业务员的能力培训,提升消费者能力感知,从而提升消费者的续保意愿和增保意愿。(蓝鲸保险 李丹萍 lidanping@lanjinger.com)