“双减”落地后,教育资本化的路正在变得步履蹒跚。

但总有机构逆势而为。日前,金太阳教育向美国证券交易委员会(SEC)补充招股书,继续冲刺纳斯达克上市。此前,其在5月已经向SEC递交招股书。

金太阳教育为何如此迫切赴美上市?IPO的胜算又有几分?

净利骤降98%,资产负债率129%

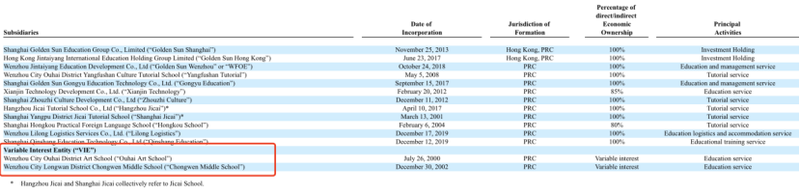

招股书显示,金太阳教育目前旗下主要拥有一所私立中学-崇文中学、一所私立小学-瓯海艺术学校、三家儿童和成人辅导中心-杨府山高复学校、济才教育和虹口辅导、一家主要与高中合作的教育公司—上海勤尚教育以及一家提供后勤服务的物流公司。依靠这些业务,金太阳教育的业绩表现如何?

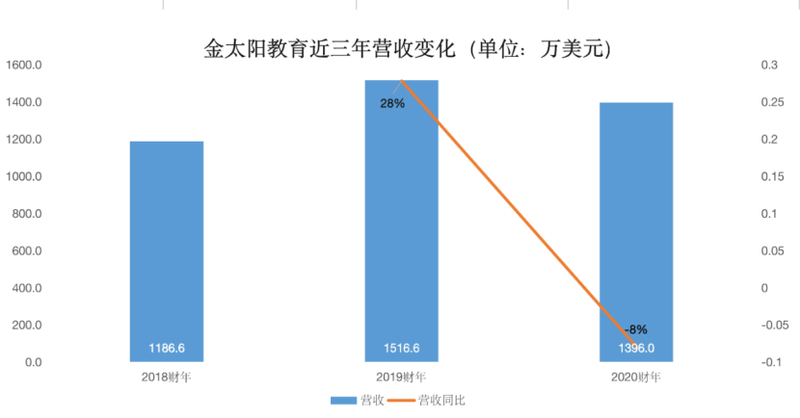

总体而言,金太阳整体的规模并不大。近三个财年,金太阳总营收4099万美元(2.66亿元人民币)。其中,2019财年,金太阳教育营收1516.6万美元,同比增长28%。2020财年,受疫情影响,营收1396万美元,同比减少8%。

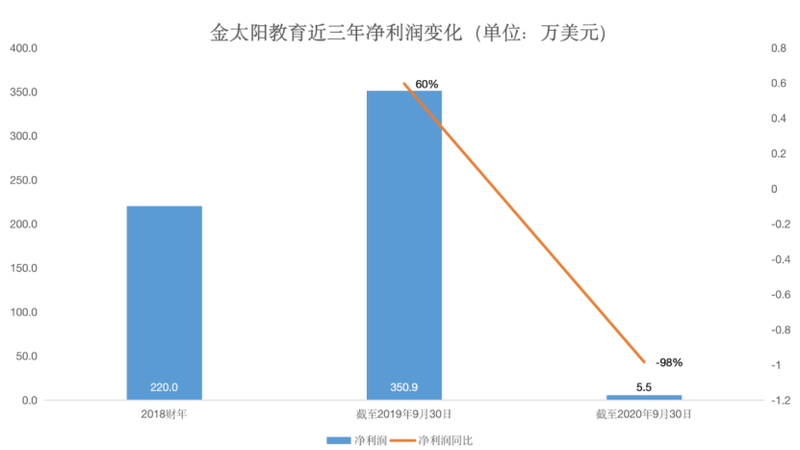

净利润则出现大幅下滑。2019财年,金太阳净利润为350.9万美元,同比增长60%。2020财年,净利润则掉头向下,净利润为5.5万美元,同比减少98%。

可以看出,疫情的冲击让金太阳出现了业绩下滑,此时IPO似乎并不是很好的选择。可为何非要硬着头皮上市?

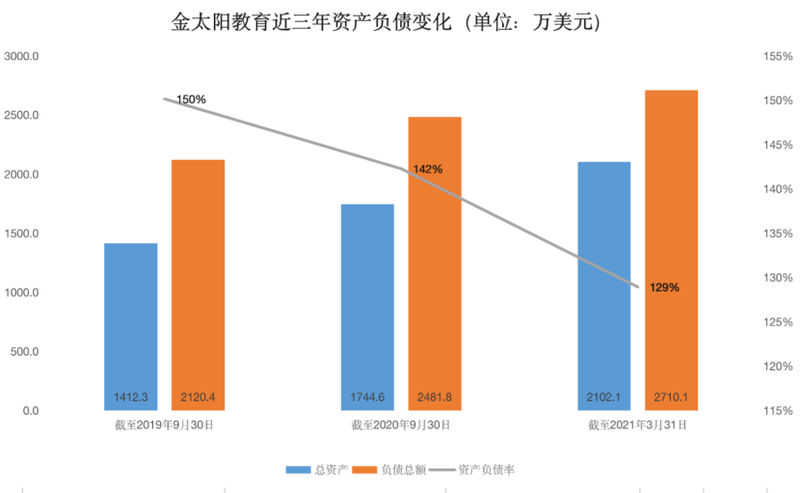

负债率可能透露了一部分信息。近三个财年,金太阳教育的资产负债率分别为150%、142%、129%。虽然持续优化,但仍然处于高位。

拆解来看,流动负债净额呈现逐年增长的趋势。从2019财年的1534.27万美元增加至2020财年的1900.3万美元。截至2021年3月31日,流动负债进一步增加至2266.42万美元。不到三年时间,流动负债增长732万美元,相当于2020财年营收的一半。

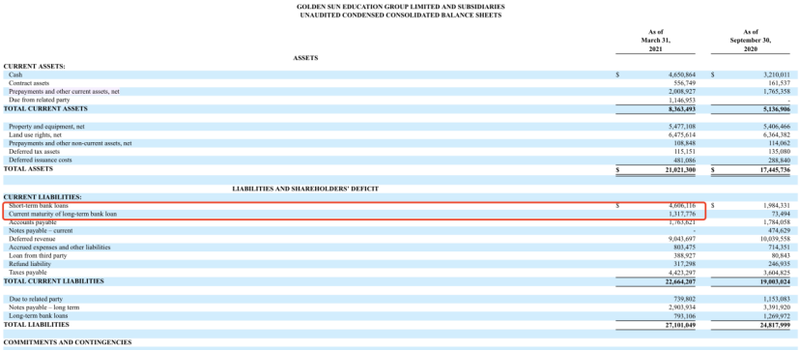

递延收入仍然是负债的重要组成部分,截至2021年3月31日,金太阳的递延收入约为904万元,但这部分比例只占流动负债的约40%,总负债的约三分之一。

银行借款等其他负债问题则不容忽视。截至2021年3月31日止,金太阳教育的短期银行贷款和长期银行贷款当前部分共计592.39万美元,占流动负债总额的26%。

然而,金太阳手中的现金并不充足。截至2021年3月31日,金太阳教育的现金约465万美元,还款压力不小。对此,金太阳教育表示,根据过去的经验和良好的信用记录,能够在现有银行贷款到期时续借。

除了银行贷款外,创始人翁学远也曾以个人名义给金太阳教育补充运营资金。截至2021 年3月31日,翁学远提供的运营资金余额为73.98万美元。同时,金太阳教育表示,这些资金是无利息的,无担保的。同时,翁学远在2021年1月28日签署了一份书面承诺信,保证只要公司在2025年前需要这些资金作为运营资本,他就不会要求偿还这些资金。

但是,这种做法,只能解决短期的现金压力,但并不是长远之计,扩大规模,增加收入可能才是关键。

此前的招股书显示,上市募集资金中,约40%用于收购高考非英语外语补习中心以及海外学校和补习中心;约30%用于高考非英语外语相关人工智能在线课程的研发,扩建高考非英语外语运营中心;约20%用于收购艺术和语言培训辅导中心;约10%用于招聘和留用教师和管理人员。可见,金太阳需要资金来不断扩建规模。

合规压力迫近

不过,在寻求资本化的道路上,金太阳的压力恐怕不小,最值得关注的是合规问题。

首先是义务教育学校“打包”去美国上市的做法存在合规疑虑。

根据招股书,金太阳是一家控股公司,在2018年9月20日根据开曼群岛的法律成立。金太阳教育通过其全资子公司和实体通过合同协议控制(即VIE结构),在中国从事教育和管理服务。

金太阳旗下的两所义务教育学校(崇文中学、瓯海艺术学校)都是金太阳教育通过建立VIE结构,委托协议合同控制的学校。

VIE架构过去几乎是赴美上市公司的“标配”,不过如今,在民办教育领域,VIE架构的设置正在变得越来越“灰色”。

根据《民办教育促进法实施条例》第十三条,任何社会组织和个人不得通过兼并收购、协议控制等方式控制实施义务教育的民办学校、实施学前教育的非营利性民办学校。

第四十五条规定,实施义务教育的民办学校不得与利益关联方进行交易。

虽然《民办教育促进法实施条例》自2021年9月1日起施行,对于VIE架构的合规性尚未有可参考的案例。但在这个节骨眼上,金太阳教育奔赴美国IPO,存在一定的合规风险。

除此之外,金太阳集团的幼儿园业务也存在疑问。

招股书显示,2020财年,其它教育管理服务营收65.79万美元,较2019财年的41.96万美元,同比增长57%。对于增长的原因,金太阳教育表示,因其向附属学校及幼儿园提供的管理咨询服务增加所致。其还为幼儿园和学校提供教育和管理服务,包括但不限于品牌、教务管理、基础教育资源、人力资源、采购和后勤管理服务。

也就是说,金太阳表示,幼儿园业务的收入来源是靠服务,而不是自家经营。但实际上可能并非如此。

在金太阳的官网上,明确标注着旗下有十所幼儿园,包含直营及授权连锁幼儿园。其中,根据官网介绍,金太阳幼儿园是由上海金太阳教育集团举办。2016年,永嘉县乌牛金太阳幼儿园加入上海金太阳教育集团。利辛县未来星幼儿园创建,是上海金太阳教育集团品牌授权连锁幼儿园之一。2018年,上海金太阳教育集团入驻永嘉县乌牛金太阳幼儿园、苍南县桥墩镇太阳城幼儿园。2018年9月,金御湾幼儿园创办,是上海金太阳教育集团旗下的一所品牌幼儿园。

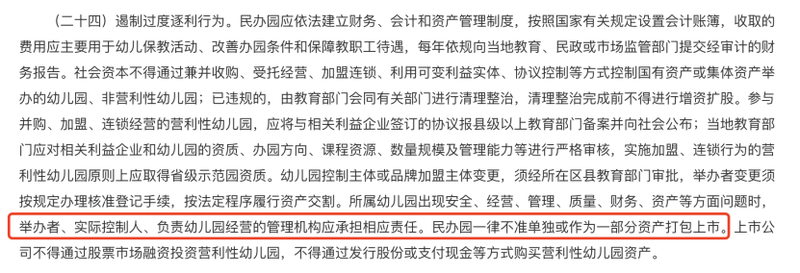

早在2018年,民办幼儿园打包上市的做法就被禁止。根据《中共中央国务院关于学前教育深化改革规范发展的若干意见》第二十四条规定,社会资本不得通过兼并收购、受托经营、加盟连锁、利用可变利益实体、协议控制等方式控制国有资产或集体资产举办的幼儿园、非营利性幼儿园。民办园一律不准单独或作为一部分资产打包上市。

如此来看,VIE架构下打包两所义务教育学校,幼儿园学校业务存在疑问的情形下,金太阳赴美上市,难免会有合规的问题。

顶着负债压力、合规的压力,金太阳教育冲刺上市,这个节点并非最佳选择,也注定阻力重重。