文|海豚投研

北京时间2021年8月12日美股盘前,百度发布 2021 年二季度财报:

(1)本季度百度集团收入 314 亿,同比增长20%,小超市场预期309 亿人民币,落在原本公司指引的中间位置,超市场预期的部分主要来自于爱奇艺和创新业务。

(2)剔除爱奇艺看百度估值的真正支点:百度核心业务整体收入 240亿,同比增长 27%,海豚君算下来也是小幅超预期,主要是百度智能云业务增速较快(同比70%+)。

(3)在市场关心的智能驾驶业务上,百度提到了L4驾驶测试里程数/牌照数提升,新推的第五代Robotaxi单公里成本明显下降、长城WEY摩卡采供了AVP等等。但这些均是此前已经公布的信息,后续还是要观察下半年与OEM合作车型的进展情况。

(4)百度(含爱奇艺)整体实现35亿营业利润,低于市场预期45 亿,主要是百度核心进入了新的投入期,各项支出均在加大。

(5)在市场同样关注的广告基本盘上:百度预计三季度收入 306 亿至 335亿,同比增长8% 至19%,均值321亿明显低于市场预期332亿,相当于市场原本对下半年广告修复的预期基本落空。

(6)另外,剔除爱奇艺的百度核心业务,百度给出的增长预期高达 9% 至 20%,相比二季度的27%持续放缓。

从投资百度需要重点关注的两条主线——广告基本盘的稳定性+汽车业务的进展来看,百度这个季度的实际情况,包括下一季度的指引均表现平平:

首先广告上,由于与消费相关的经济活动恢复缓慢,打压了广告行业的复苏预期,政策对教育行业的清盘与整个互联网行业的打压,导致一些广告主的投放预算更趋谨慎,广告边际复苏的兑现并不顺畅。

而智能驾驶上,集度汽车的造车落地无法一蹴而就,L4级别自动驾驶商用还需时间,只有百度的辅助驾驶方案下半年也许可以观察一下百度与整车合作伙伴的推进情况。

不过,从当前股价的角度来看,百度拥有包括5.8亿MAU的手机百度等APP资产,以及截止上半年末(不含爱奇艺)现金、现金等价物、受限制现金与短期投资高达1677亿元(260亿美金)。

而这系列资产对应的估值区区550亿美金,隐含百度各类资产的估值不足300亿美金,在搜索不会走向PC时代门户网站命运的基本假设下,百度估值应该算是肉眼可见的低估。

只是对目前的百度而言,考虑到百度从进入移动时代就没有一款成功的产品过往作战记录,现在的百度除了描绘好故事蓝图,能够真正把故事落地成为现实,才是百度真正能证明自己的地方。

百度是互联网公司中比较罕见地把业绩详细拆为:

百度核心:涵盖了传统的广告业务(搜索/信息流广告),以及创新业务(智能云/DuerOS小度音箱/阿波罗等);

爱奇艺业务:会员、广告与版权转授权等其他。

两项业务的拆分泾渭分明,加上爱奇艺作为独立上市公司数据详尽,海豚投研在此也将两项业务详细拆解。

对爱奇艺感兴趣的用户可点击阅读海豚对于爱奇艺业务的分析,以下海豚投研重点来看一下百度核心的进展情况:

(以上数据由于未细拆爱奇艺与百度核心之间大约3亿的业务重叠,海豚君的百度核心收入细分与公司报数有细微差距。)

01 百度核心指引“熄火”

三季度,百度预计百度核心同比增长9%-20%,明显低于二季度实际增速27%。

考虑到百度核心业务,80%以上均为广告,这样的指引基本预示着下半年作为广告逐步走旺的时节,广告行业的复苏明显缺乏动能。

再结合海豚君调研了解,本来年初,市场普遍盼望广告盘子能够迎来久违的复苏,但教育行业广告投放基本全军覆没,以及监管笼罩下的业务不确定性,导致电商大客户在内的广告主投放谨慎,下半年的广告行业估计未必顺遂。

而作为一个教育广告收入占比并不算特别中的广告公司,百度给出如此平庸的指引,基本是对广告主广泛收紧预算的趋势确认。

02 广告复苏如期放缓

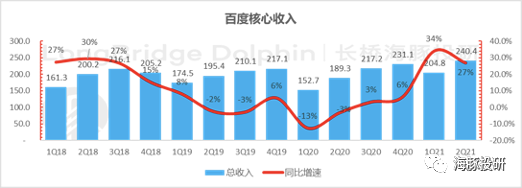

本季度百度核心收入 240亿元,同比增长27%,基本在公司原本在指引(20% 至 33%)的中间位置,小幅高于市场预期。

数据来源:百度财报,海豚投研整理

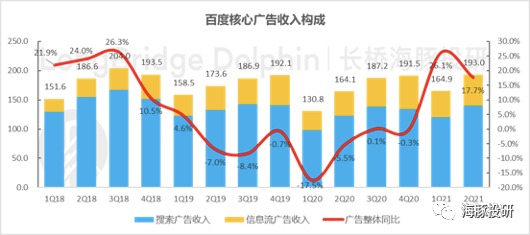

其中,剔除爱艺奇广告收入,二季度百度以搜索+信息流为主的核心广告收入为193亿元,同比增长18%,增长同样在放缓状态。

数据来源:百度财报,海豚投研整理

考虑到百度核心非广告业务仍在高速增长中,结合指引来估算的话,三季度广告收入的增速应该落在10%上下,广告萎靡是大概率事件。

此前,对于教育清盘对广告行业的打击,百度反复强调,教育虽然是百度重要的创收行业,但占比在10%以内,而且百度教育行业广告客户以职业教培为主,并非重点监管对象。

但是海豚君了解到,很多广告投放机构反馈,监管加大之后,电商等很多广告主下半年广告花费上都相对谨慎,因此会影响包括百度、爱奇艺等在内的广告收入预期。

03 创新业务依旧火速

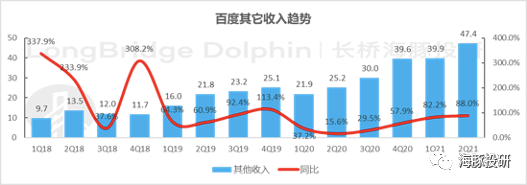

百度核心中其他收入(软硬一体的智能业务,含智能云、智能音箱与阿波罗自动驾驶等)二季度 47亿,同比增长接近90%,低基数下仍在加速增长中。

由于百度云、自动驾驶等业务均在这里,这部分在乐观的市场情绪氛围中,基本意味着百度股价的向上空间。

数据来源:百度财报,海豚投研整理

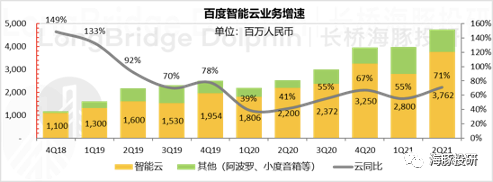

当前,百度的创新业务其实来源于百度的智能云业务:百度二季度云业务同比增长71%以上,单季收入38亿。

虽然智慧交通/城市等云解决方案里面有阿波罗业务部门的贡献,但整体云业务仍以智能云部门来贡献。

数据来源:海豚投研基于百度披露数据估算

对于百度的投资人而言,在广告基本盘相对稳定的情况下,市场的焦点基本全在百度的自动驾驶业务的进展上,基于百度此次对这部分业务的进展介绍:

(1)阿波罗L4自动驾驶累计里程数750万英里,同比提升152%;获得自动驾驶牌照278个。这部分算是例行披露,市场已经知道百度在高级别自动驾驶上有领先优势;

(2)在辅助驾驶方案上,除了此前的威马W6,长城旗舰SUV WEY摩卡也会采用百度的AVP自动泊车技术。此前百度称更多搭载百度辅助驾驶方案的车型会在今年下半年亮相,节奏上平均每个月都要发布一款量产车。

(3)另外百度与吉利合作的集度汽车2022年北京车展会推接近量产的“概念量产车”,2023年正式推出首款量产车。

可以看出,在汽车板块上,百度上半年整体仍在承诺阶段,离兑现还有很长距离,短期主要看点在于下半年搭载百度辅助驾驶方案的合作伙伴车型的推进进展。

04 获客加速,成本增加加快

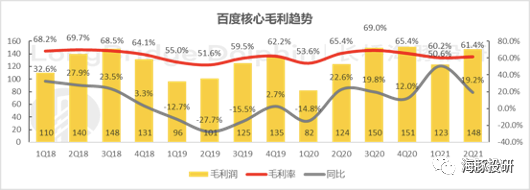

百度核心实现了 148亿的毛利润,毛利润同比增长19%,获客投入明显加大。

毛利率达到了 61.4%,高毛利的百度托管页对百度核心广告收入的贡献占比进一步从35%提升至40%。

另外,百度加大获客投入后,这个季度手百MAU明显提升,从上季度5.58亿提升到了5.8亿,净增了2200万。

数据来源:百度财报,海豚投研整理

05 百度持续加大费用投放

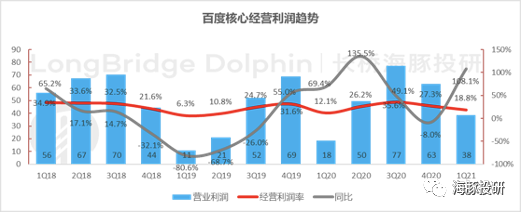

但本季度,销售与行政费用 45亿,同比增长45%;研发费用56亿,同比增长34%。

从成本到费用,百度核心这个季度的支出增长均超过了收入27%的增长速度,似乎疫情时期少投的开支,过了疫情之后已开始全面找补回来。

可以合理预期,接下来一段时间内考虑到新业务需要持续投入,费用投入上还会持续拉升。

本季度,百度核心的经营利润 46亿,同比反而下降了7%,经营利润率 19%。

数据来源:百度财报、海豚投研整理

06 小结:重要的事情说三遍——落地、落地、落地

之前市场在木头姐带动下炒作百度时,百度基于“广告边际修复+智能驾驶业务价值发现”的故事线,走出了估值大涨的路径。

只是目前与消费相关的经济活动恢复缓慢,打压了广告复苏的预期,政策对教育行业的清盘与整个互联网行业的打压,导致一些广告主的投放预算更趋谨慎,广告边际复苏的兑现并不顺畅。

而智能驾驶上,汽车制造的落地无法一蹴而就,L4级别的全自动驾驶商用还需要时间,目前只有辅助驾驶方案下半年能观察一下合作伙伴的推出情况。

双线故事交付均较乏力,导致百度股价基本已经被打回原地,又只剩下了广告基本盘的估值。

在市场对百度极度缺乏信心的情况下,百度下面能做的或许只有一条路,白头苦干,拿一个个实实在在的规模化和商业化案例来说服市场。