文|雷达财经 李亦辉

编辑|深海

7月30日,汽车融资租赁服务供应商喜相逢集团有限公司(下称“喜相逢”)向港交所公开递交招股书,东兴证券(香港)为独家保荐人。

这是公司继2019年12月31日、2020年7月21日先后两次递表失效之后,再一次向港交所递表。早在2015年12月11日,喜相逢挂牌新三板,后由于交投量稀疏,于2016年12月15日退市。

如今再次冲击资本市场,喜相逢的业绩并没有更好看。相反,2018-2021年,公司营收规模原地踏步,利润却逐年下滑,并在今年前4个月录得亏损140万元。

有业内人士指出,对于汽车融资租赁企业来说,需要将很大一部分资金压在汽车这样的固定成本上,经营性流转资金遭到挤压。资金本不宽裕的喜相逢,在2018年和2019年,经营现金流量分别为-2.16亿元及-4380万元的情况下,却仍然大手笔分红9410万元。

盈利能力持续下滑,资金缺口巨大,喜相逢第三次冲刺上市,这次能叩开港交所的大门吗?

市场份额萎缩近一半

资料显示,喜相逢于2007年9月成立,隶属于喜相逢集团有限公司,主营业务包括汽车零售及融资、汽车相关服务等。

2012年之前,公司主要以经营性租赁的方式提供汽车租赁服务,2012年后将业务模式的重心转放在汽车零售及融资业务,以直接融资租赁的方式出售汽车。

2017年,喜相逢开始转型线上,通过“淘汽”应用程序为其汽车零售及融资业务营运在线渠道。

自2018年起,喜相逢营运线上汽车售后市场服务平台,主要通过“52车”应用及“52车(商家版)”应用为汽车消费用户、汽车售后市场服务供应商提供各种解决方案。

2018年11月,喜相逢与滴滴出行全资子公司北京车胜科技有限公司签署增资协议,后者以3000万元认购喜相逢3.41%股份;2019年12月,北京车胜的离岸控股公司Hit Drive再次向喜相逢投资2000万元。

同时,喜相逢和滴滴出行订立业务合作协议,为滴滴出行的网约车提供汽车租赁解决方案。

但滴滴认为,现阶段以租代购还不能适应行业的发展,实施过程中出现了如高利贷、淡季还款压力太大等一系列问题,所以2019年8月在全国范围内暂停新增以租代购车辆在平台出租。

目前,公司业务重心转移至汽车零售及融资,即以直接融资租赁的方式出售汽车;以及提供包括网约车、新能源汽车共享服务在内的汽车经营性租赁服务等。

根据灼识谘询报告,截至2020年12月31日,就交易量计算,该公司位列中国第三方汽车零售融资租赁公司中第8名,市场份额为1.0%。而前十大公司占整体市场约87.8%之份额。

根据去年7月份的招股书,当时披露的数据显示,截至2019年12月31日止,就交易量计算,喜相逢于中国第三方汽车零售融资租赁公司中名列第9,市场份额为1.8%。排名前5的相关公司市场份额分别为22%、8.8%、6.9%、6.6%和6.6%。

这意味过去一年,公司的市场份额萎缩了接近一半。如果算上其他所有汽车零售商,2020年喜相逢市场份额0.5%,行业内排第20名,市场份额占比不容乐观。

股权方面,喜相逢创始人兼CEO黄伟为该公司控股股东。IPO前,黄伟合计持有喜相逢31.18%的股权,Ideal Stand持股13.11%,盛辉持股11.57%,Brown Oak持股10.96%,Charming Tuli持股10.06%,滴滴出行通过Hit Drive持股6.83%。

盈利能力持续下滑

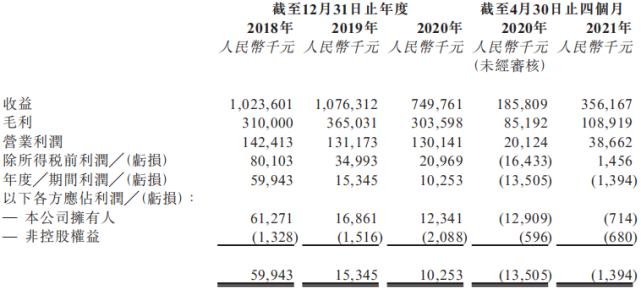

从招股书看,喜相逢近几年的业绩呈下滑态势。2018-2021年4月末,公司营业收入分别为10.24亿元、10.76亿元、7.5亿元、3.56亿元;同期的利润分别为5994.3万元、1534.5万元、1025.3万元、-139.4万元。

喜相逢在招股书中称,2019年利润大幅下滑的重要原因之一是网约车业务的拓展,导致成本增加。

2020年营收下滑,主要受疫情影响,2020年2月暂停业务,及2020年2月至7月,公司暂时专注于收回汽车融资租赁业务(系客户违约终止融资租赁协议,公司并无从此业务确认任何汽车销售的收益),从而减轻获取新借款购置新汽车的财务负担所致。

今年前4个月份亏损原因有两点,一是其具赎回权普通股公允价值亏损增加,二是其出售物业及设备的亏损增加所致。

实际上,喜相逢营收规模止步不前,除了疫情的影响,与公司线上转型的失利也有关系。从销售渠道来看,公司主要通过自营店铺、汽车代理及移动应用程序进行汽车销售,其中自营店铺是主要销售渠道,而移动应用程序渠道在2020年已经停摆,贡献营收为0。

从公司自身而言,净利润大幅下滑,主要是由于公司融资成本、销售及营销等费用的快速增长所致。

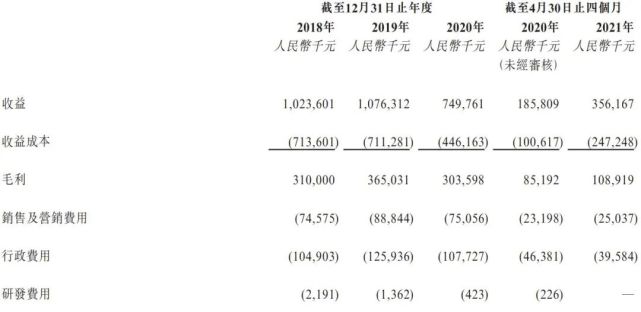

2018年至2021年前4个月,喜相逢收益成本分别为7.14亿元、7.11亿元、4.46亿元、2.47亿元,其中销售及营销费用分别为7457.5万元、8884.4万元、7505.6万元2503.7万元,行政费用分别为为1.05亿元、1.26亿元、1.08亿元和3958.4万元。

此外,公司主要透过自有资金以及银行及其他借贷拨资经营融资租赁业务。截至2018年至2021年4月,公司的融资成本分别为6260万元、9760万元、9870万元及3380万元,占同期的融资租赁收入分别23.5%、36.3%、42.0%及44.6%。

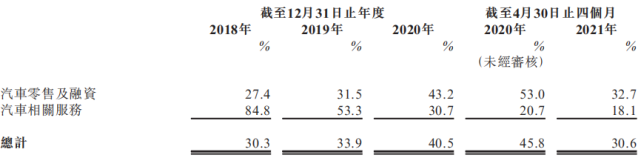

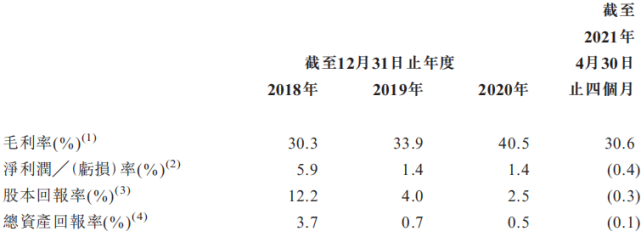

因此,虽然报告期内公司毛利率保持在30%以上,但随着各项费用开支居高不下,其净利润率低至个位数, 费用控制稍有不力即陷入亏损。

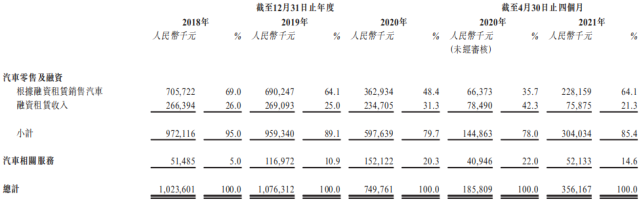

在喜相逢的营业收入中,融资租赁销售汽车为主要收入来源。2018年、2019年和2020年,其该板块的收入分别为7.06亿元、6.90亿元和3.63亿元,占总收入的比例分别为69.0%、64.1%和48.4%,2021年前四个月的占比为64.1%。

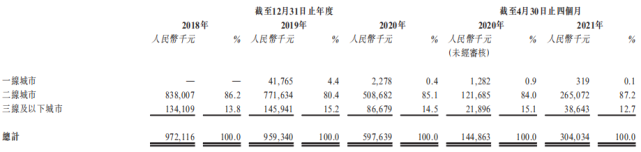

而且喜相逢的业务主要根植于二、三线城市。招股书显示,截至2021年4月末,公司一线城市已经没有自营店铺,二线城市共有30家自营店铺,三线或以下城市共有35家自营店铺。报告期内来自二线城市的营收占比超80%。

有分析认为,汽车作为耐用商品,有售后服务的需求,融资租赁这样的零售方式,无法真正做到解决售后问题,消费者买了车以后,还是得去4S店维修保养。

因此,传统的4S店模式在不远的未来将依然会稳固,把握着一二线城市的主要市场。另一方面,造车新势力的新零售模式也给喜相逢带来冲击,特斯拉、蔚来等“线下体验网络直销”的模式,将品牌体验和售后服务看的更加重要,第三方零售商很难介入到其中。

现金流紧张仍分红

对于汽车租赁行业来说,经营需要庞大的资金周转,不少企业就因现金流承压的问题而倒下。对于喜相逢来说,资金流动性充足与否,或许关乎生死。

招股书显示,2018-2021年4月末,喜相逢融资租赁应收款项平均结余分别为7.07亿元、9.69亿元、10.53亿元和10.37亿元,占营业收入的比重分别达到69%、90%、140%和291%。

随着融资租赁应收款项的持续增长、居高不下,不仅回款风险增加,而且喜相逢净流动资金缺口也在增加,借款不断攀升。

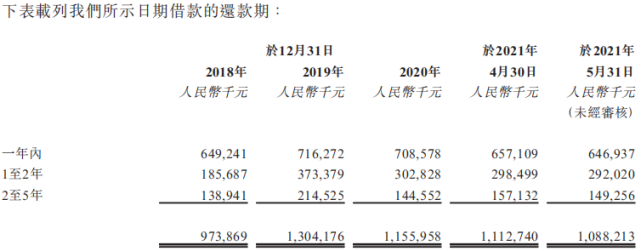

报告期内,公司一年内应偿还借款分别为6.49亿元、7.16亿元、7.09亿元和6.47亿元;同期,公司现金及现金等价物分别为1.6亿元、1.19亿元、1.19亿元和1.63亿元,显示偿债压力较大。

同时,2018-2021年4月末,喜相逢的资产负债率分别为63.2%、75.9%、74.0%和73.2%,处于高位。

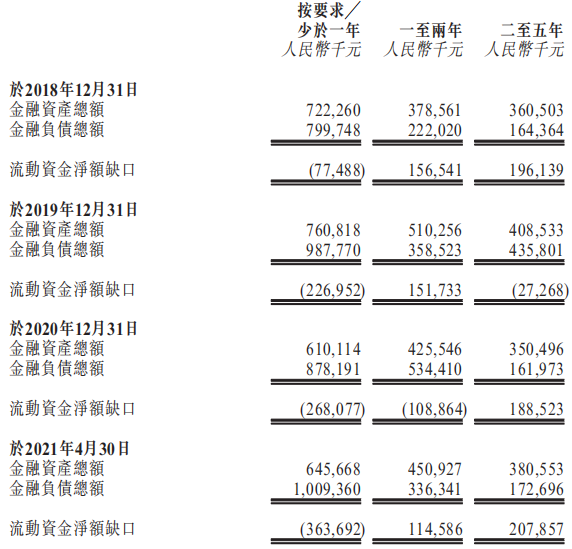

自有资金不足以覆盖短期债务,导致喜相逢流动资金缺口越来越大。招股书显示,2018-2021年4月末,喜相逢一年内流动资金缺口为7748.8万元、2.27亿元、2.68亿元3.64亿元。

有业内人士指出,通常来说,汽车融资租赁公司所赚取的是消费者月供与资金成本之间的差价,但作为资本密集型行业,零售汽车融资租赁的一成首付甚至零首付模式一直让企业承受较大的流动资金压力。

具体而言,汽车融资租赁企业需要较大比例的资金用于购买汽车,然后再以融资租赁方式将车销售给用户,但这往往会挤压相关公司的经营性资金。招股书显示,喜相逢的“自我造血”能力并不强,报告期内该公司经营活动所产生的现金净额分别为-2.16亿元、-4379万元、2.4亿元和7146.8万元。

常年资金链承压,给公司的正常经营带来较大压力,但喜相逢却坚持大手笔分红。

招股书显示,公司在2018年度宣布派发股息3410万元。2019年,再度宣布向其股东宣派2018年的股息6000万元。

其中,2390万元、1350万元及400万元分别在2019年、2020年以及2021年前四个月内完成派付,另1290万元抵消了2020年度代股东支付的开支。此外,还有570万元将在喜相逢在港交所上市前支付。

此外,天眼查显示,喜相逢有多达1700多条法律诉讼,多与融资租赁合同纠纷、车辆租赁合同纠纷有关,这无疑为喜相逢带来了较大的法律风险。

据喜相逢称,公司于2016年新三板摘牌原因是由于公司在新三板交投量稀疏,而联交所流动性更强。不过从招股书来看,这次上市融资,喜相逢很可能是为了弥补资金缺口,获得新的发展空间。

雷达财经(ID:leidacj)