文|鲸商 王晓萱

日本东京奥运会开幕前,奥组委明令禁止各国运动员禁止握手拥抱,但依旧按照惯例,给运动们免费派发了15万只安全套。

这如实反映了,“疫情虽然可恶,性生活还得继续”。不仅是运动员,95后、00后,已步入成人社会,不同的成长环境和工作环境,也都催生了不同的婚恋观、性爱观。

大家早已不再“谈性色变”,关注“生活”质量的同时,更讲究“生活”情趣。据腾讯新闻谷雨数据发布《2020年轻人性与爱调查报告》显示,成年00后中,44.1%的情侣在确定关系后就会谈及双方的“第一次”。

而围绕年轻人的性爱生活,背后蕴藏着深厚的“生意经”。

前不久,主营两性健康用品的上海醉清风健康科技股份有限公司(下文简称“醉清风”),向创业板递交招股书,拟在深交所挂牌上市。此前,两性健康行业的爱侣健康、桃花坞和春水堂等公司都曾登陆过新三板。

新时代下的情趣产业,是否大有可为?

情趣“演变史”

据京东大数据统计,情趣用品是成人用品消费中占比最多的类目,计生类的避孕产品紧随其后。此前,还有艾媒数据中心表示,2020年中国情趣用品市场规模将突破1300亿元。

京东成人用品消费报告

情趣用品主要以情趣玩具、情趣内衣、润滑剂等产品为主。我国生产的情趣用品占全球产量的70%,但多是代工厂,销售绝大部分在国外。国内的头部品牌为他趣、爱侣健康、桃花坞、诺丝科技、万德福等品牌。这些品牌由于生产门槛低,中低端产品居多,市场也相对分散。

易观中国情趣电商市场分析

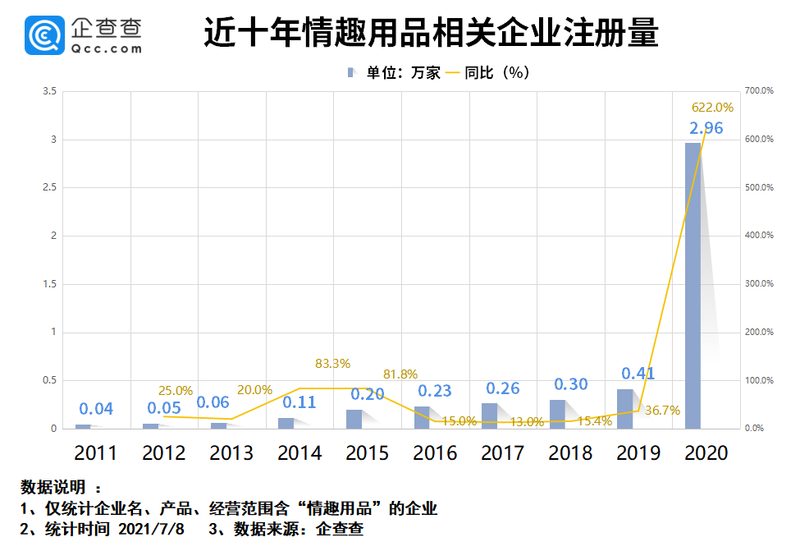

企查查数据显示,目前我国现存“情趣用品”相关企业共9万家。2020年企业注册量大爆发,全年注册了2.96万家企业,同比增长了622%;今年上半年共注册了4.4万家企业,同比增长了923%。从省份分布来看,广东省以1.9万家企业超过其他省份,其次是山东、浙江。

其实,现在情趣用品企业的数量如雨后春笋一般增长,背后反应的是行业变迁史。

2010年左右,60、70后人群为主要消费者,并以线下门店为主。他们的思想往往更保守,开放性低。春水堂创始人春叔告诉鲸商,“那时的贫穷人口较多,大家的可支配收入较少,会压抑自己的物欲。当时的情趣玩具款式也较少,缺乏工业设计。”

到了2013年,中国电商开始萌芽,垂直类电商兴盛。成立于2005年的趣网,是中国领先的成人文化用品电子商务及直销商,亦在此时借垂直电商之风迎来了事业“小高峰”。此时,80后成为情趣用品消费主体,70后是第二消费主体,而90后刚刚成年。产品的工业设计随着80后审美提升得到提升,并且社会的性压力相对降低。

2010年时,春叔表示,八成情趣用品逐渐从单人使用转向情侣使用。大家从单身消费转向小康型消费。同时,情趣用品的功能性增加,并逐渐向着智能化转变,进行结构升级。

在“智能硬件元年”的2014年,情趣用品的智能化掀起了业内的小波澜。

彼时,年轻一代的90后逐渐成为主体,他们接触情趣玩具的年龄更低。因为消费者观念在进步,加之情趣用品越来越像消费电子产品,造型可爱的用品成为主流,情趣用品的接受度越来越高。

从60后到现在00后的代际变化、家庭结构变化、性观念转变,情趣用品正在被越来越广泛的人群接受。

但是,春叔仍认为情趣用品很难有超级单品,更难有超级品牌。因为情趣用品的广告限制非常多,在线上各大电商、短视频平台,以及线下的投放空间很小。渠道又过度依赖头部品牌,所以单品难出爆款,自然也就难有市场占有率高的品牌。

醉清风招股书显示,其2018年到2020年的推广宣传费分别为1586.66万元、1822.38万元、6295.19万元,占营业收入的的比例不到6%。

但醉清风多次因广告违规而被监管层处罚。据天眼查APP显示,2016年以来醉清风共收到7次行政处罚,其中5条均与广告违法行为相关。后来,在天猫上,醉清风只能通过使用同音字进行宣传,以规避广告违规问题。

不过,在年轻人的情趣消费市场里,仍有一样产品可以出爆款与品牌,那就是高复购、高渗透、高毛利的避孕套,在国家倡导用其防止“艾滋病”后,更有无数创业者纷纷扎进赛道,希望打造下一个爆款。

快消“战事”

Technavio数据显示,2015年~2021年全球安全套市场规模从43.6亿美元增至86亿美元,年复合增长率为10.03%。

在国内避孕套市场中,目前集中度较高。英国的杜蕾斯和日本的冈本,占据了60%以上的市场份额。其次才是国产的杰士邦、诺丝等品牌。并且由于品牌宣传方式依然相对受限,产品品质对供应链要求较高,加上是二类医疗器械,其他中小企业以及创业品牌很难在整体不大的市场中,分得一杯羹。

为何杜蕾斯、冈本能占据国内大半的份额?

目前从价格来看,冈本单价最高。这个诞生于上世纪三十年代的品牌,早期就专攻“薄”,产品力做得好,占领了用户心智。

现在将产品厚度做到0.03毫米已无技术壁垒,品牌方皆可用硅胶制作。但能做到0.01毫米的头部品牌仅有冈本和杜蕾斯 ,这项产品的技术壁垒较强,需要用聚氨酯来打造产品柔韧度好的特点。不过冈本这几款最出名的超薄产品也有缺点,就是油少干涩,不少用户会感到不适。

再看诞生于1929年的杜蕾斯,其品牌早年就布局了大量终端门店。但提及这个名字,消费者的第一印象大概是其品牌超强的文案与营销能力。

自从杜蕾斯2011年吃到第一波微博红利后,品牌更加注重在营销端的发力。每逢情人节、七夕,甚至妇女节,都会发出各类“奇思妙想”的文案。当然,也有翻车的时候。杜蕾斯和喜茶联名就引起了消费者的反感。被批“恶俗”。

至于产品力上,避孕套属于二类医疗器械,能上市卖的基本质量都过关,价格差异主要来自于品牌溢价。

反观国内后起之秀大象、名流等品牌,在“夹缝生存”的避孕套市场中仍有一席之地,他们是通过什么方式获许的?

成立于2013年国产避孕套大象,似乎对标杜蕾斯,其品牌将营销点放在“单手撕”的包装,因为市面上的避孕套产品几乎都需双手打开,大象此举提升了便捷度与用户体验。

在大象天猫旗舰店中,销量最高的一款“高潮玻尿酸”避孕套,从女性视角出发,利用其玻尿酸滋养私处的特点在女性市场上打出不错的口碑。

这款产品在活动时大概每只1.9元,比冈本、杜蕾斯便宜很多。物美价廉是国产避孕套的出路之一。

国内的下沉市场中,还有更具性价比的避孕套品牌——名流,27元可以买到46只避孕套,大概0.5元一只。名流一直因价格低廉,一直在三四线城市很受欢迎。

其品牌的产品包装较为简陋,直面消费者的营销也很少见其身影。不过名流已在上海、滁州拥有两家自有工厂,年生产力达十亿只,拥有多项专利技术,保障产品的质量。

但春叔认为,“目前国内的安全套市场,新品牌翻盘机会很小,较难诞生年销10亿的品牌。”

目前来看的确如此,以低价取胜的国产品牌较难“出圈”,品牌声量远不如杜蕾斯、冈本等外资品牌。国货避孕套想在“夹缝”中撕开更大的缺口,可谓道阻且难。

不过,国内的情趣用品市场还有更细分的前进方向。

“性”趣创新

“未来市场不太会有大变化”,春叔说,“ 可以看欧美日市场,日本性观念比中国开放早15年,性玩具主流市场在欧美与日本。00后的性观念大概相当于当今美国80后,这些80后讲求工业美学或仿真玩具,基本已固定。”

更有可能的方向,就是人工智能方向。

因为现在的人们越来越独立,偏爱单身经济。性玩具作为“陪伴”辅助,需要满足消费者交互体验的需求。未来性玩具的突破或许会在灵魂满足、语言交互、情绪识别等方面。

并且,当代年轻人欲望释放的渠道更多了。比如手游重度沉迷者会通过手游,降低生存和繁衍这一最本质的需求。同时高房价、高强度工作压力会减少情欲,社会风气总体也是反情欲的,促使人在危机的时候产生反生殖的想法。情绪用品需要更多元的满足人们需求。

春水堂作为国内情趣用品界的领军品牌之一,曾尝试过主营振动棒、飞机杯等情趣玩具。现在,其已把目光锁定在更加细分的硅胶娃娃上,并聚焦于将自身打造为“娃界小米”。

在“成人娃娃”这一小众消费市场中,消费者熟知的传统TPE娃娃,是无技术壁垒的产品,往往具有塑料假面、塑形力差、大量出油、易坏易裂等特点。

硅胶娃娃是一种升级,其成本比TPE娃娃高四倍,还需经过22道工序才可出售,能较好满足消费者的情感陪伴需求。相对于TPE娃娃,硅胶娃娃制作更加精良、娃娃更像人类,还具有存放时间久、不含致癌物等优点。

除了避孕套、飞机杯、水手服、跳蛋、硅胶娃娃等情趣用品。在消费者不太关注的润滑剂市场,未来其实可能会出现相对较大的品牌。

因为润滑剂在欧美情趣用品市场能占到10%的比重。国内虽然较低,不过从冈本、杜蕾斯等品牌旗舰店的销量来看,润滑剂基本都是除了避孕套以外,销量最高的单品。

另一方面,在醉清风的旗舰店内,情趣内衣的销量仅次于避孕套,是否也会具有更大可能性呢?春叔认为,情趣内衣较难有大品牌出来,因为这类产品是款式性消费,价格锚点已被众多商家打在了百元以内。最主要的是其使用频率较低,单品复购率较低,很多消费者穿过几次后就扔掉了。

最后,随着女性智能情趣玩具“小怪兽”、Kisstoy,以及小s代言的大人糖等品牌的加入,可见女性消费者在追求更高的生活品质,与悦己享受。未来,或许在女性情趣玩具上会存在更多可能性。

当下的的成人用品行业,正随着人们不再谈性色变而更加“自信”地走进消费者生活。在产品多元化与消费者自我意识觉醒的同时,或许会迎来更大的增长空间。