文|互联网那些事

在这个在线教育迎来重大震荡的时期,一众K12教育平台熄火,但却也有玩家“曲线救国”,定位为儿童启蒙数字内容供应商的宝宝巴士,悄悄的走在了上市前列。

据天眼查数据显示,来自福州的一家内容供应商宝宝巴士,在2021年六月底递交了上市招股书,这家低调的公司2018年到2020年分别实现总营收2.54亿元、5.26亿元、6.49亿元,归母净利润分别达1.11亿元、2.67亿元、2.61亿元,很难想象作为一家泛文娱领域的公司其毛利率竟然超过了茅台。

据招股书显示,宝宝巴士专注于线上早教品牌,旗下拥有“奇奇”、“妙妙”、“猴子警长”等多个IP形象,产品类型包括音视频在内近200多款APP,值得注意的是,这家公司的出海业务相当亮眼,其音视频作品在Youtube中名列前茅,频道订阅量超千万,综合订阅量在同类型内容中排名第一。

宝宝巴士的野心还不止于此,据数据显示,2020年国内儿童数字内容核心产业规模超过3800亿,并且还在以40%的增速在增长,宝宝巴士拟募资1.7亿用于线下布局体验店、玩具店,用于补齐自身短板业务。。

与其说宝宝巴士像迪士尼,倒不如说像儿童版的“字节跳动”,丰富的内容产品线,不俗的出海能力,广阔的市场!宝宝巴士拿到版本答案了吗?儿童向内容有多少未来?宝宝巴士又有着哪些怕与爱?

低调的进击:宝宝巴士的版图

在线教育一片火热,但大多亏损连连,宝宝巴士这家低调的公司有着惊人的成绩。据宝宝巴士招股书显示,宝宝巴士的音视频内容在国内的爱奇艺、腾讯视频、芒果视频、优酷视频儿歌单月播放量排名第一,公司的音频内容在喜马拉雅平台儿童故事新品收听量及合集收听量均排名第一。

除了做内容供应商,宝宝巴士也还是“APP”工厂,目前旗下拥有两百多个APP产品,如《宝宝讲故事》、《宝宝学礼貌》等,涵盖了动画、互动游戏、故事、儿歌等多个品类,依靠密集型内容在全球已经拿下了9900万月活用户,因其儿童向的信息内容画像,也常被称为“儿童版字节跳动”。

不过宝宝巴士并不像大多数的内容公司通过内容付费、或者自制内容售卖版权的方式盈利,而是将视线瞄准在获取用户上,大多数宝宝巴士旗下的APP仅在早期收费,后期用户可以免费下载,宝宝巴士通过前期的付费下载用户的真实反馈,用以吸引后期免费用户。

等到积攒大量用户之后,宝宝巴士将会把APP接入百度等广告联盟,用于获取收入。这样做的效果反映在营收上,据招股书显示,宝宝巴士在过去三年中分别实现营收2.54亿元、5.26亿元、6.49亿元,可以看出宝宝巴士在2019年就实现了营收翻倍,并且在2020年也保持了20%的营收增速。

剑出奇招:宝宝巴士的如意算盘

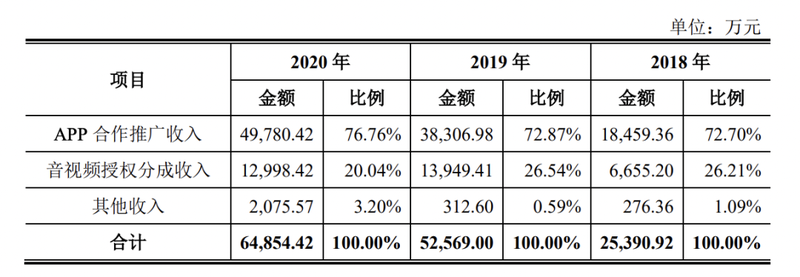

通过拆解宝宝巴士的营收结构,可以发现宝宝巴士的营收主要来自于四个方面:其一则是自研的200多个APP接入百度、谷歌等广告联盟,用于获取分成;其二则是将自己的音视频内容授权给第三方流媒体平台以获取收入,例如Youtube、爱奇艺、喜马拉雅等,在2018年-2020年期间,这两项收入占据了总营收的96%以上。除这两项之外,宝宝巴士还有ip衍生品和智能设备贡献了微弱的收入。

宝宝巴士将广告销售业务全部交给了广告联盟,省去了搭建自有团队的成本,其模式也非常简单,制作内容-投放广告-收取佣金,这也是宝宝巴士毛利率如此之高的原因。2018年-2020年,宝宝巴士来自百度的营收超过50%,2020年,前五大广告客户(百度、谷歌、腾讯等企业)的收入占总营收的88.98%。

当前的幼儿儿童向内容产品多以两种变现方式为主,第一种则是通过引导用户付费付费,另一种则是免费+广告通过流量变现,行业中的巨头们大多选择来前者的盈利模式,例如阅文,后者多为中小平台,例如七猫。

很显然,宝宝巴士是二者皆有。

一方面平台通过提供免费产品吸引流量,然后投放广告用以创收,主要服务对象也是那些愿意用观看广告替代付费的受众。

实际上这种模式很是取巧,付费模式虽然是知识付费的最终归宿,但免费平台的出现依旧会对同类产品中产生压制,例如七猫之于阅文。

而现在沉浸式广告发展更为成熟,并不是所有的广告都那么令人讨厌,据艾瑞咨询网一项调查显示,在同等情况下,选择忍受广告换取免费的用户比例高达76%,而愿意使用付费来替换广告的仅21%。

宝宝巴士不仅想要“伺候”好意向付费用户,并用付费用户们积攒起来的口碑,用以招徕免费用户,并投放广告用以创收,这样相当于宝宝巴士付费用户和免费用户全都要。

其次,宝宝巴士擅长精细化运作,即对应幼儿向的不同兴趣需求,推出针对性的内容,例如《宝宝懂礼貌》、《宝宝上厕所》,将每一个小众需求汇聚成一个APP,从而组成宝宝巴士这座大船,用以迎合孩子们多维度的内容需求,这也能说明,为什么宝宝巴士为什么能够仅凭广告久实现亿级营收了。

值得一提的是,宝宝巴士的出海业务常常被人忽视,据数据显示,宝宝巴士当前面向全球144个国家和地区提供内容,全球累计家庭用户超5亿。

据数据显示,宝宝巴士2019-2020年的海外收入占比分别为25.34%、28.92%和28.56%,2020年,宝宝巴士海外收入达1.85亿元,同比增数为21.71%。

宝宝巴士其旗下应用在海外渠道排行榜中位居全球第十,在这个榜单中,仅有两家中国企业上榜,另一家则是字节跳动。作为为数不多的中国内容出海公司,宝宝巴士在海外有着极强的实力,据数据显示,宝宝巴士在阿拉伯、葡萄牙等国家均占据同类型APP排行榜第一。

这次上市,宝宝巴士这家低调的公司开始被大众关注,在亮眼的成绩背后,也不得不正视其自身的挑战。

变局之战:IP向的短板之痛

宝宝巴士在上市之前并未有过多融资,早年间经历过好未来等的投资,后续则很少有新闻出现。

得益于良好的运营情况,宝宝巴士过的很是滋润,并不差钱,但上市之后,想要继续获得资本市场的青睐,光会赚钱可不行,还需要有更多的增量空间。

与其说宝宝巴士的受众是儿童,倒不如说是家长,家长才是为宝宝巴士们的内容的实际买单者,但不论是游戏、还是动画、还是互动社交,在家长眼里都是不可过多沉迷的东西,家长往往会因为对孩子的教育方向、眼睛视力、专注力等的考量,选择控制接触宝宝巴士内容的时间。

这也就意味着,宝宝巴士不能像抖音、快手等短视频平台,通过抢夺用户留存时间来提高用户粘性,而是不得不寄托于内容的功用性,这也就很考验宝宝巴士的内容输出能力,以及IP打造能力。

当前的宝宝巴士拥有二百多个APP,但较为出色的IP不超过20个,且IP较为分散,从营收上来看,IP变现的效果也较为薄弱。

而在国内,较为成熟的内容IP并不多,变现就更为困难,手里攒着喜洋洋与灰太狼等众多IP的奥飞、泡泡玛特勉强可以算作宝宝巴士的“老师”,而他们则更专注于线上内容为引、线下布局为主的商业模式。

而线下渠道的缺失,正是宝宝巴士的短板,如果以当下的内容+广告模式继续前行,将自身业务完全寄托在广告渠道上,宝宝巴士的未来增长空间将会受到渠道的严重制约,

最终要解决宝宝巴士未来困境的办法,摆脱对线上广告渠道的依赖,宝宝巴士依旧要尝试线下布局。乐园、玩具店、线下体验店三板斧,是一个IP塑造的必经之路,而上市之后的宝宝巴士,计划募资1.7亿元投入到衍生品产业中去,或许宝宝巴士自己也注意到了这个问题所在。

只是,不论是线上还是线下,宝宝巴士的竞争对手并不少,线上有各大自制频道,线下有奥飞、迪士尼等老玩家,宝宝巴士可能会迎来一段艰难的“肉搏”期。

参考资料:

数据来源:天眼查、宝宝巴士招股书

刘旷:宝宝巴士IPO:启蒙数字内容为表,广告为里

剁椒娱投:一年净利润2.6亿,宝宝巴士如何“躺着赚钱”?

雷达财经:“早教摇钱树”宝宝巴士启动上市,综合毛利率超茅台,营收依赖单一股东