文|锌刻度 黎炫岐

编辑|温之周

距离网易有道推出新硬件“星际小方”时过三月,在有道智能设备旗舰店里,仅有1人付款。相较于有道词典笔近万的月销量,“星际小方”似乎并未在教育硬件的浪潮里掀起水花。

早在4月,网易有道正式推出少儿专属编程机器人——星际小方。据其官方介绍,星际小方专为少儿编程启蒙设计,适用于8-14岁年龄段群体,是“行业内首家运用全套教辅结合模式的少儿编程启蒙产品”。

不用于词典笔,有道这一次选择了更细分的一个赛道。少儿编程机器人,踩中了机器人和教育两个热点词,看上去是一门“只赚不赔”的生意。

然而,有道低估了这一赛道的复杂性。事实上有道并非少儿编程机器人赛道上的先行者,在价格不一、噱头雷同的混乱市场里,早已有众多相似的产品。同行竞争只是挑战的一面,另一面是用户需求迟迟难被打开,一直在玩具和教具间模糊摇摆的编程机器人,哪怕冠上了“有道出品”的前缀,依然难以打消家长的顾虑。

有道词典笔的故事,“星际小方”难以复制

推出教育硬件“星际小方”,有道的心思并不难猜——其此前推出的智能硬件,尤其是词典笔,让其尝到了不少甜头。

根据财报,网易有道2021年Q1由智能硬件构成的学习产品业务净收入为2.02亿元,同比增长279.8%。有道学习产品的毛利率从2020年同期的25.6%增长至44.1%,该增长主要是由于有道词典笔3的销售额取得了巨大增长,且该产品的毛利率高于其它学习产品。

有道的硬件思路显而易见,而眼下,有道打算再为自己增添一位“排头兵”。预想是美好的,根据其产品介绍,将以“机器人产品与AI互动课程相结合的全新教学模式,让孩子可以’边学边练’。”直白点说,就是既能售卖硬件,还能引流其线上编程课。

但现实是有些残酷的,分外惨淡的销量就是其中一项佐证。

星际小方仅有1人付款

“星际小方”尚难像词典笔一样“飞入寻常百姓家”,有两大难点。

其一,教育类机器人这个概念,虽然占据了“教育行业在B端的天然优势“,却依然难以敲开家长的门。大部分家长对少儿编程机器人的定位并不清晰,而市面上的大部分编程机器人都和有道的“星际小方”一样,主要分为两个部分——可编程主机等硬件和积木块。

“一旦无法平衡好编程课程与组装机器人的比重,硬件知识成为更主要的内容,那么孩子可能会耗费过多时间在搭建机器人这一过程。”一位教育机器人的销售告诉锌刻度,由于编程机器人在使用过程中,搭建是第一步,而国内大部分编程机器人又模仿的乐高类的搭建积木,所以很多家长看见编程机器人的第一反应是,“这不就是积木?”

正如“智能相对论”曾写道,“编程机器人赛道的尴尬之处在于,一面资本狂吹行业前景,市场规模超过百亿,另一面是低得可怜的市场渗透率——不到1%。其中很大一个原因就是,在家长看来,编程机器人的玩乐属性偏重——‘那不就是个玩具吗’?”

所以,网易有道的“星际小方”显然很难凭借与市面竞品相似的设计,仅靠“有道”这个品牌就打破家长的刻板印象。

其二,与上文对应的问题则是,编程机器人往往需要搭配相应的编程课,这便对课程设计和教师水平等提出了一定的要求。但网易有道“星际小方”搭配的“小图灵少儿编程课”和“有道卡塔少儿编程课”似乎也正遭遇投诉不断的窘境。

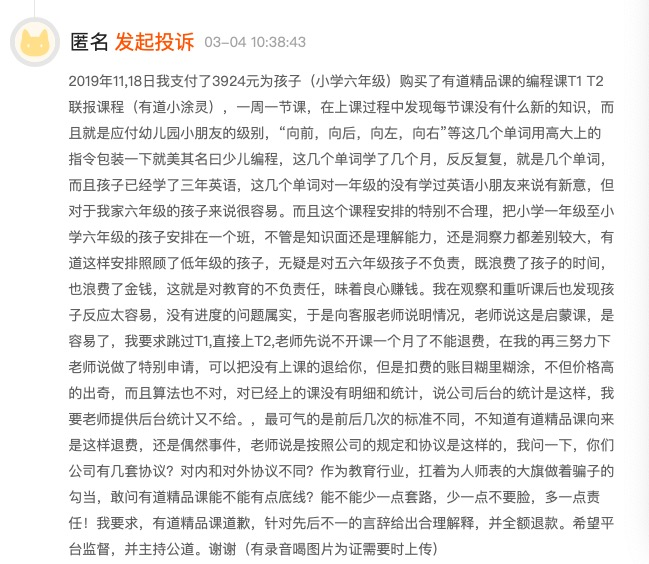

据黑猫投诉平台,有家长投诉称“2019年我只服了3924元为孩子(小学六年级)购买了有道精品课的编程课T1 T2联报课程(有道小图灵),一周一节课,在上课过程中发现每节课没有什么新的知识,就是应付幼儿园小朋友的级别,’向前、向后、向左、向右”等几个单词用高大上的指令包装一下就美其名曰少儿编程……而且这个课程安排得特别不合理,把小学一年级至小学六年级的孩子安排在一个班,(孩子)不管是知识面还是理解能力和东擦力都差别较大,(年纪)大的孩子简直就是陪练。”

黑猫投诉的截图

亦有家长在专业消费投诉平台“投诉通”发布投诉称,其在2020年通过微信有道精品课连接购买了有道小图灵的少儿编程课,共计3期,交纳了4280元课程包括T1,T2,T3,三阶段课程。目前已上了T1,T2部分课程。2021年1月由于T2阶段换了辅导老师和主讲教师,今年2月孩子无法继续坚持上课,我们要求剩下T3阶段课程退费,但商家一直拖延不与处理。

该家长指出投诉原因主要是“老师与孩子的交流减少,只是给家长简单交待,没有给孩子直接辅导过,所以孩子无法坚持下一阶段的课程。”以及“每个阶段都在换老师及班主任,现任班主任说辞职,无法解决目前情况。”

于是,当配套的教学课程尚未达到明显的标准化教学程度,很难满足家长的心理预期,编程机器人这一较新的概念更是难以取得家长们的信任。“毕竟编程课程还不算是校外培训的刚需,购买了编程机器人肯定需要给孩子匹配对应平台的课程,我对市面上的编程课都不够放心,就更不可能买机器人了。”育有十岁女儿的谢利身处一线城市,也曾看到过编程机器人的实体,在她看来,“目前没有能让我觉得价格配得上设计的机器人。”

大部分家长的想法和谢利一样。在国内几家活跃度较高的垂直家长交流社区,编程机器人的热度也远远小于考试科目,相关帖子的数目不到后者的1/10。

显然,有道似乎忽略了编程机器人远超出词典笔的复杂性,除了少儿编程的渗透率远不如资本炒作那般虚高以外,家长们对编程机器人的配套也提出了更高的要求。这和词典笔覆盖面积广、配套课程比重较小等,完全是另一套商业叙事。

鱼龙混杂的少儿编程机器人市场,靠加盟维生

事实上,尽管网易有道声称星际小方是“行业内首家运用全套教辅结合模式的少儿编程启蒙产品”,但在其之前,已有众多玩家盯上了“机器人硬件+少儿编程课”这门生意。

除了乐高这一国外的鼻祖,以机器人+编程为培训内容切入市场的贝尔科教和乐博乐博等,也早已在这一领域深耕多年,且不同于网易有道仅有线上课程,这些品牌由于在线下设有培训机构且不断扩张其实更易获客。

而单从编程机器人来看,玩家更是早已扎堆。既有一开始就瞄准编程机器人赛道的专业玩家能力风暴和优必选,也有后来者小米和大疆纷纷入局。

但他们主要的客户来源一度停留在B端,比如中小学和培训机构,零售端的市场尚没有“黑马”能够打破门槛踏足而入。

据界面新闻此前报道,在天猫,乐高旗下的明星产品EV3售价4699元,月销量仅有2笔,绝大多数主流品牌旗下的产品月销量都在10笔以下,非头部厂商的产品月成交量则普遍在个位数。

从零售端的视角来看,这个行业尽管看上去高手如林,却依然刚兴起,由于缺少完善的行业规范和标准,整体呈现的业态是龙蛇混杂、产品质量参差不齐、模仿跟风现象严重,且价格差距巨大——低能低至两三百,高能高至数千元。而其中溢价多少,家长们不得而知。

也正因此,一些初创公司走向死亡——IT桔子的数据显示, 2017年到2018年入局编程教育赛道的公司超过200家,其中有大约一半都涉及到机器人教育。但根据企查查,机器人教育赛道上的不少公司最后一轮融资都停留在2016、2017年,甚至搜不到最近一年来的消息。

而活下来的编程机器人品牌,事实上更多在靠“加盟”维生。锌刻度了解到,目前包括乐博乐博在内的多家编程机器人品牌加盟的形式主要分为两类,一是区域代理,二是单店加盟。而获利的渠道则主要是线下的培训课和编程机器人教具,此外还包括各类竞赛和考级。

以乐博乐博为例,其加盟费用根据城市级别有所差异,其中直营区域的单店加盟费为15万元至45万元,省会城市加盟费用为15.8万元,且每3年需要缴纳3万元的权益金。

加盟细则和编程机器人利润

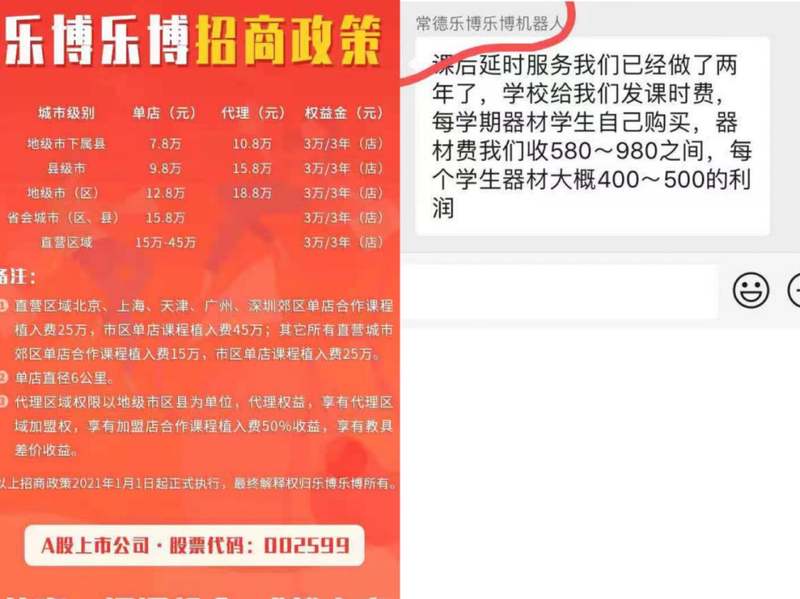

据乐博乐博加盟负责人向锌刻度透露,加盟商购买编程机器人可享受优惠代理价,“有江苏常州的一位加盟商,进入了当地的中小学公立校,(卖)教具赚了不少。”该负责人向锌刻度展示的案例中,一位常德的加盟商与当地学校达成了合作,“学校给我们发课时费,每学期器材由学生自己购买,器材费我们收580元-980元之间,每个学生器材费大概400元-500元的利润。”

这意味着,代理价应该在180元-480元左右,成本则显然更低。

“所以你可想而知市面上的大部分国产编程机器人溢价并不低,但要辨别它的价值,对于家长来说很难,这一方面让家长们心存疑虑,一方面也的确给了很多加盟商想象空间。”一位业内人士指出,“但许多加盟商可能没有想到,要想达成和中小学的合作,实际上并不容易。”

但售卖教具也并非所有编程机器人品牌的盈利主路线,更多编程机器人品牌在招加盟商时更强调线上线下课程的盈利空间。

“确实我们业内有一些品牌,它是自产的或者仿韩系的,这种教具核心利益还是靠销售教具为主,加盟校会要求报班的人手一套,确实有品牌是这么操作的。”码高机器人编程的加盟负责人告诉锌刻度,“他们销售的教具主要是自己生产的,所以在教具这一块有很大利润,但国内自产的编程机器人市场认可度不高,所以可能会存在家长不认可的问题,而且目前一些比较有影响力的国际竞赛会对教具作出要求,是要乐高的教具。所以我们目前是统一使用乐高的教具,加盟校主要盈利点还是在于课程。”

据码高机器人编程的加盟负责人介绍,以川渝地区为例,单店终身授权费用为16万,区域代理一个区的代理费是15万元至23万元。

据STEMedia此前报道,有业者曾算了一笔账:一家加盟费为20万元的教育机构,每个月发展20家独立加盟商,除去各种推广费用、人力成本,还有至少300多万元的收入。这对于现阶段普遍单月营收还未突破千万元的在线少儿编程机构而言,是非常可观的收入,的确是一门“好生意”。对于机器人编程培训机构而言,大概也是同样的逻辑。

但是,在教培行业遭遇整顿寒冬的这一两年,加盟的故事还能讲多久其实也并不好说。

风光的市场前景,是“海市蜃楼”还是仍待破局

视线从行业整体转回网易有道,从上文来看,它这一次似乎押宝失误了。毕竟,To B 和加盟,应该都不是有道想走的路径,即便要走,也是困难重重。

不可否认的是,少儿编程这一大领域的市场前景的确给了众多玩家希望。

《2017开发者技能报告》显示,少儿编程教育渗透率在中国为0.96%,而美国接近45%。投资机构认为,政策的鼓励和中外编程教育普及的差距为市场带来了机会。

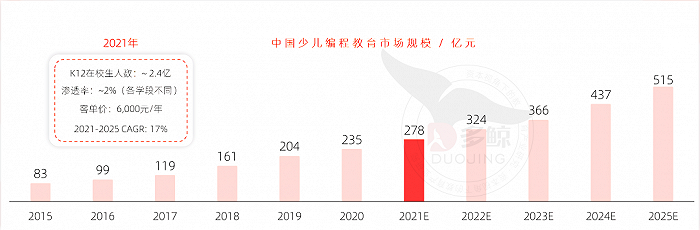

根据多鲸教育研究院研究,当前各年龄段平均渗透率接近 2%。以 K12 在校生人数 2.4 亿、平均客单价 6000 元计算,2021 年各年龄段合计市场规模达 278 亿。未来 4 年保持 17% 的增速情况下,市场规模有望在 2025 年超过 500 亿。

图片来源:多鲸教育研究院

但从眼下的迹象来看,对于编程机器人这一分支赛道而言,这片辽阔蓝海很难说清到底是海市蜃楼,还是仍在等待一个破局的时机。

毕竟,伴随着相关教培政策收紧,家长们对此的热情一度难以激发,资本的热情又在不断消退。

据界面新闻不完全统计,2018年机器人教育这一细分赛道上的融资总额在6亿至7亿元左右,红杉资本中国、经纬中国、真格基金等头部机构都已入局。由于行业发展仍在初期阶段,这些企业的融资轮次多集中在A轮或A轮以前。

所以,如果希望活到“破局之时”,网易有道们更需要的或许是一份产品研发和完善的理性,如何完善编程机器人与编程课的全链条,以及如何打破家长们的刻板印象,或是如何改变路径,都需要谨慎思考。

正如早期儿童发展协会 (Early Childhood Association) 主席斯瓦蒂·波帕特·瓦茨 (Swati Popat Vats) 曾在书中提到,“虽然编程为儿童产生高级思维、进行高强度思考打开了一扇拥有诸多可能性的窗,但在教授编程技术方面,整个行业,乃至学生家长,都要保持谨慎。”