文|鹿鸣财经 罗京

编辑|封成

就当资本市场为新能源车投资而欢呼雀跃时,现实中的车主却在担心自家的电动车会不会无故自燃。

根据亿欧智库,2020年中国一共发生27起电动车自燃事故,包括停放、行驶、充电、发生事故后,其中停放自燃的比重超过了44.4%。

自燃的背后,大部分是三元锂电池的热失控。

高能量密度和安全性被放上天平的两端,如何兼具二者是新能源车企不可回避的问题。

去年,比亚迪和宁德时代都推出了磷酸铁锂电池包的创新技术,通过减少零件数量,提升电池包的体积能量密度,达到安全和续航双目标。

但这一方案有诸多限制,高度的CTP往往需要电芯企业从底盘阶段就跟整车厂商形成合作,联合定制电芯,由于底盘的重要性,以及对供应保障的分散需求,车企需要衡量深度绑定的利弊。

如今,新的解决方案又出现了,四元材料。这个比高镍三元更安全、稳定性更好、寿命更长、成本更低的材料,会成为未来的大趋势吗?现如今又有谁在量产四元电池?

01 铁锂“回光返照”

据GGII数据,2021年5月我国磷酸铁锂电池装机量达到8.8GWh,占总装机量的63.6%,远超三元电池5.0GWh。

早在去年10年,磷酸铁锂就启动触底反弹行情,依托五菱宏光、国产特斯拉Model 3、比亚迪汉EV等爆款车型和头部新能源车企纷纷推出搭载铁锂电池的车型,磷酸铁锂电池装机量水涨船高。

这背后,离不开电池包创新。随着20年以来CTP和比亚迪刀片技术的推出,铁锂的潜力被进一步挖掘,电池包成组效率提升带来能量密度改善,铁锂迎来回潮。

然而相对于三元,磷酸铁锂发展前景已经出现瓶颈。

目前,铁锂单芯的实际能量密度已经接近理论极限,200Wh/kg。换言之,对车企而言,要想提高能量密度,只能从体积能量密度入手,比如比亚迪推出搭载刀片电池的汉,电池体积能量密度大到229Wh/L,续航里程为605km。

比亚迪汉刀片电池的成功更多是基于其 C 级车的设计基础,汉的轴距为2.92米,给电池包预留安装空间较大,而普通A级车的轴距为2.3-2.5米,在体积相对有限的 A 级车中,刀片铁锂仍难以让其续航突破 500km。

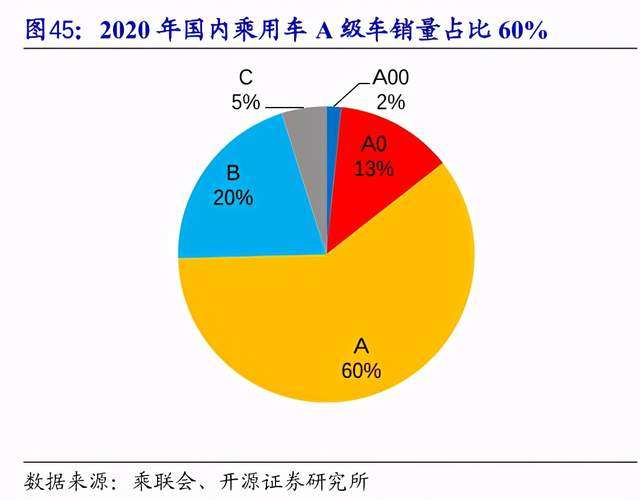

这会限制一部分对续航里程偏好较高的 A 级车主的消费选择,而这部分车主是我国乘用车消费大头,据乘联会数据,2020年国内乘用车A级车销量占比达到60%。

反观三元电池, 因三元正极仍处于技术迭代上升期, 三元电芯能量密度天花板在 300wh/kg 左右,相比现在 240wh/kg 的水平仍有 30% 提升空间。

中长期看,高镍三元电池还是缓解消费者“里程焦虑”的解药。

买过新能源车的车主普遍存在“续航焦虑”,担心驾驶电动汽车时,电池会突然没电而趴窝。

这种担心并非杞人忧天。目前国内的续航里程使用NEDC工况标准,在测试车辆续航时,会关闭类似于空调、大灯、音响之类的耗电设备,此外这个欧洲标准也很难适应我国复杂的城市道路工况,导致NEDC里程与真实里程存在一定差距。

人们在日常驾驶中会听音乐、开空调、使用车载娱乐系统等提升驾车舒适性的举动,都会耗费电量,进而影响到车辆的续航里程。

业内普遍认为,考虑到实际驾驶道路、空调开启情况和驾驶习惯等因素,一辆标称续航里程为400公里的新能源车,其实际续航大约在280公里左右,相当于打了7折,特别在冬天零下的环境中,车辆真实续航还有可能进一步打折。

综合来看,三元材料的潜力和改善空间都优于铁锂,车企们也不断朝着能量密度更高的高镍三元发展。

除了All IN 铁锂的比亚迪,国内自主车企目前仍以三元为主,有部分车型如荣威、小鹏 P7 也配备了同款铁锂版作为低配版供消费者选择。

对于定位中高端市场车型,无论国内还是海外车企多采用高镍三元方案,潜在爆款新车包括大众 ID4、宝马 IX3、福特 Mach-E、极氪 001、智己 L7、北汽阿尔法 S 等。

但三元并非完美无瑕,如何保证电池的热稳定性、提高循环寿命,都是横亘三元发展路上的障碍物。

由于三元材料中二价镍离子和锂离子半径接近,随着镍含量增加,三元材料在高温烧结制备时产生的Li、Ni混排的概率迅速上升,使得锂离子脱嵌困难,进一步使得材料的比容量和循环性能降低且难以逆转。

高镍三元容易爆炸更是让人头痛难解的问题。当高镍材料达200℃度左右,电池内部化学物质就开始发生分解释放氧原子,锂电池出现鼓包,此时与汽化的电解液混合后,容易在高温下自燃。

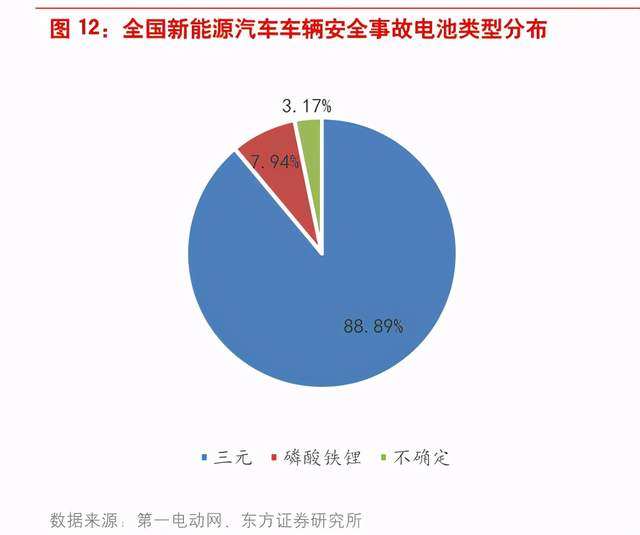

根据新能源汽车国家监测与管理平台的数据显示,尽管新能源汽车的起火事故率为 0.9-1.2 次/万辆,低于燃油车 2-4 次/万辆的水平,但其中有8成安全事故电池系三元电池。

02 四元迎风而起

针对高镍三元材料种种痛点,四元材料迎难而上。

三元材料NCM中的每一种成分都起到不同的作用。镍(Ni)可以提高材料活性、提高能量密度;钴(Co)也是活性材料,主要系稳定材料的层状结构、同时减小阳离子混排,便于材料深度放电;锰(Mn)在材料中起支撑作用,确保充放电过程的稳定性。

但当镍的比例提高、钴的比例降低时,高镍三元材料的稳定性就备受考验,主要表现为循环充放电的容量损失和高温环境下电池容量加速衰减。

高镍与稳定性看似不可兼得,直至四元材料镍钴锰铝NCMA的出现,解决了这一大难题。

NCMA,顾名思义,比三元多一元铝(Al)。本质是用 Al 替代 Co,通过在 NCM 三元材料中掺杂 Al 粒子,所形成的 Al-O 化学键强度远大于 Ni(Co,Mn)- O 化学键,从化学性质上增强了正极的稳定性。

四元材料 NCMA(镍钴锰铝)并不是一项全新的材料体系,而是基于现阶段两大主流三元高镍材料 NCM 与 NCA 混合而成,最初由韩国汉阳大学 Un-Hyuck Kim 在 2016 年提出。

Un-Hyuck Kim团队实验发现,NCMA 四元正极材料在多轮充放电循环后,不可逆相变电压保持稳定,材料内部微裂纹较少,正极材料中过渡金属的溶解情况不明显。

此外,实验还对比了2032组电池,发现无论是 30℃下的 100 次循环,还是 25℃下的 1000周循环,NCMA 的容量保持率高于 NCM 和 NCA 约 10%。

在四元材料体系中,钴含量可以降低至 5%以下,镍含量提高至 90%,因此四元电池的能量密度也很高,再与高性能的硅碳负极材料搭配,可把电池能量密度抬升至新的一个台阶300Wh/kg,要知道,当下高镍三元NCM811和NCA的能量密度分别为260Wh/kg、280Wh/kg。

正极材料定价模式为“原材料成本+加工费”模式,原料价格透明,一般根据目前几种金属(包括硫酸钴、硫酸镍、硫酸锰、碳酸锂/氢氧化锂)的时点价格来定价,加工费里包含了企业利润,高低取决于烧结工艺成本的不同。

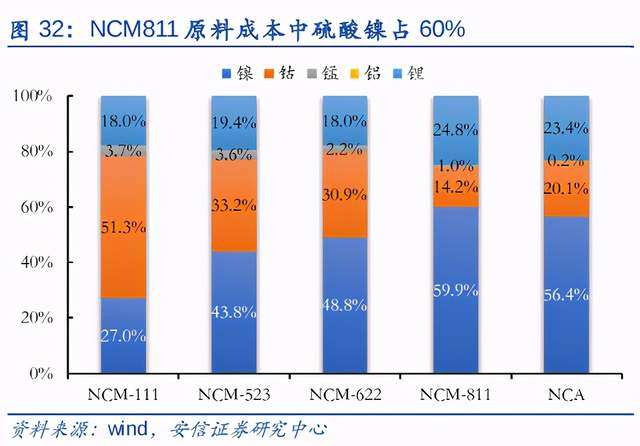

主流三元正极材料NCM523中,镍钴锰的比例分别为43.8%、33.2%、3.6%,高镍三元NCM811为60%、14.2%、1.0%。

由于硫酸钴的价格波动大,导致NCM523的成本时高时低,进而影响到正极材料企业的毛利率水平,但对NCM811的影响就小。

与此同时,高镍正极的加工费也比低镍高,具有更大的盈利空间。高镍材料的烧结温度低于低镍,需要进行二次烧结,因此电费会高于后者;在烧结过程中,还需要加入氧气,对窑炉等设备提出更高要求,这就导致高镍三元中原材料成本占比反而小于低镍,加工费却大于低镍,产品附加值更高。

据华安电新团队测算,NCM523行业加工费约为4-6万元/吨,而NCM811行业加工费约为6-8万元/吨。

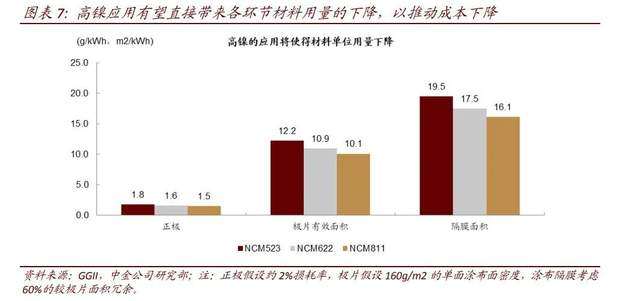

高镍材料的使用可以带来四大材料各环节用量的进一步下降。为达到同样的电量所需的高镍材料使用量明显低于普通三元材料,生产 1Gwh 电池,需要 NCM523 和 NCM811 的量分别为 1700 吨和 1400 吨,同时正极涂布面积下降,对应使得极片面积、隔膜面积及电解液量下降。

四元材料NCMA更是在NCM811的基础上,提升镍的比例至90%以上,而钴则进一步下滑至5%以下,整体材料生产成本降低,弱化原材料价格波动对生产厂商毛利率的影响,从性能和经济性上,都超过高镍三元。

03 谁在量产四元?

量产四元锂电池的赛道上,暂时只有LG新能源和蜂巢能源在上面奔跑。

LG新能源,前身是LG化学的电池事业部,2020年12月宣布独立。6月8日,LG新能源启动IPO,预计今年三季度上市,估值或达100万亿韩元(约合人民币5733亿元),有望刷新韩国最大IPO纪录。

同一时间,LG新能源也宣布于今年7月给国产Model Y提供四元锂电池,届时有望将Model Y续航里程从500km提升至650km,缓解大众的“里程焦虑”。

除了供货特斯拉外,2020年3月,LG宣布与美国通用汽车共同推出一款新的电池产品Ultium,也采用高镍四元NCMA材料,预计2022年量产,并搭载通用的悍马电动车。

国内方面,蜂巢能源也有四元锂电池量产规划。

蜂巢原本是长城汽车旗下的动力电池事业部,2012年就开始电池研发业务,2018年独立,目前已完成A轮35亿元融资,估值达到260亿元,据总经理杨红新透露,蜂巢正在筹备B轮30~50亿元融资,并预计2022年在科创板上市。

与LG新能源这一电池老将相比,新兵蜂巢并不逊色。2019年7月9日,蜂巢在首次发布会上就带来了四元材料、无钴电池,还有高效率的电芯叠片技术。今年下半年,四元电池有望实现量产。

不过,蜂巢的四元电池和LG的不大一样,蜂巢选择了中镍路线,镍含量为75%,将锰的含量提升至25%,能量密度为265Wh/kg,性能与NCM811相近,但热稳定性更好、循环寿命可达3000次。

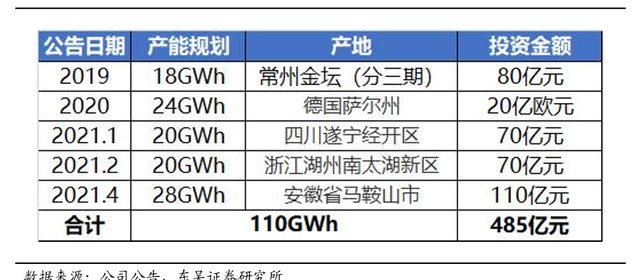

目前蜂巢已投资485亿元布局电池产能,共计110GWh,并在德国萨尔州建设24GWh,预计在2025年超出200GWh。

再把目光聚焦到四元正极材料上游,前驱体行业。国内企业格林美、华友钴业、中伟股份等都已经具备量产NCMA前驱体的技术。

值得一提的是,格林美的主流客户中有宁德时代,公司董秘在回复投资者提问时称:“公司研发的NCMA四元前驱体材料已在进行客户吨级认证”。

因此业内有人认为宁德时代可能正在进行NCMA电池的研发工作,不过宁德时代也可能直接绕过四元材料,直奔固态电池,毕竟公司目前已经公开硫化物固态电解质专利,预计到2025年开始导入固态电池,届时电芯的能量密度将大于400Wh/kg。

但目前,固态电池量产还是一件遥遥无期的事,国联汽车动力电池研究院董事长熊柏青曾表示:“全固态电池现在距离商业化还很远,10年内攻克全固态难度挺大,反正这5年没戏了。”

四元作为三元和固态电池的过渡产品,固态电池难以商业量产背景下,比三元更具竞争优势,有望在铁锂和三元双雄霸占的动力电池天下,圈出自己的份额。

参考资料:

国盛证券《 蜂巢出世,高速成长的锂电后起之秀 》

安信证券《迎接硫酸镍的高光时代》

德邦证券《 高镍趋势下的行业集中度提升 》

【方正电新】正极深度之一:动力电池命门---暗流涌动的正极市场探讨 (qq.com)

LG新能源:新一代四元电池技术可破解“里程焦虑” - 中国粉体网