搜房(fang.com)最近很热闹。先是一家并不知名的搜房网(soufang.com)跳出来和搜房控股上演了一出“真假美猴王”,再有则是在各大社交平台上闹得沸沸扬扬的变相离职裁人事件,又有今年2月,搜房装修业务全面停止。尽管“花边新闻”不断,但正打算借壳万里股份装入广告业务回归A股的搜房似乎还是看上去很美。

不过,据媒体报道,搜房不再死扛0.5%的佣金比例,把全国搜房网房天下二手房的佣金率调至1.5%。这是一个很值得玩味的信号。这则消息也许是帮助我们撕开搜房面纱的一个极好契机,现在的确到了让我们好好重新审视这家企业的时候了。

战略拐点拐向泥沼深渊

搜房一直对外宣称自己是“一个深耕房产家居领域17年的垂直网络巨头”。但是众所周知,搜房是靠信息收集和发布起家的。那个年代,不管是房产论坛还是新楼开盘,摆立在现场的易拉宝上,搜房LOGO格外显眼。今天看起来极其简单的图片+文字的传播模式,使搜房这个房地产互联网广告中最早的玩家很快成为了最大的赢家。手握互联网的巨大流量,尚处于野蛮生长时期的各家线下房产中介不得不唯搜房马首是瞻。

搜房过去的前五大客户链家、我爱我家、中原、麦田,哪个不是今天国内响当当的房产中介企业?在那个搜房和房产中介企业你侬我侬的年代,虽然偶尔会因为搜房提升费用闹点小磕小绊,但大家线上线下基本还是相安无事。尽管看起来大家干的都是房地产,但平台和中介业主是截然不同的,所以当搜房宣称“建立起了良好的品牌信誉度及数量庞大的对买房、买房、租房、装修存在精准需求的用户群”时,我们应当看到在过去的15年里,搜房的本质是一家媒体,这些用户群的需求和忠实不是对搜房的需求和忠实,而是对在搜房上做广告、拿流量的中介企业的需求和忠实,这一点是必须分清楚的。

2014年,搜房面临着战略拐点,两个因素左右它的决策。一是中国楼市渐入佳境,成交量和单价均屡创新高;另一个是互联网广告市场在多年的快速增长后,随着移动互联网、微信等新兴技术和媒介的兴起,进入了一个调整期,增速放缓。面临这样的局面,做出战略调整无可厚非。

但是当年O2O风劲吹,于是搜房没有如汽车之家那样,选择一条做深做透自己所长的媒体营销服务老本行的道路,而在2014年下半年决定进军二手房交易市场。搜房的目标非常清晰:从信息出发做到交易,最后是包括金融在内的后服务市场,形成一个完整的O2O闭环,而线下的中介费只是这个盘子中的一小块。

想在线下打逆袭之战的搜房裹挟互联网和纽交所的盛气显得异常高调,制定了二手房交易佣金降至0.5%的策略。搜房当时做出这一举动是因为搜房非常清楚:一旦自己决定去平台化,开始线下交易,就必然招致原有广告客户的抵制,势必会丢失市场份额,导致广告收入的下降,因此自己必须破釜沉舟地快速夺取市场。

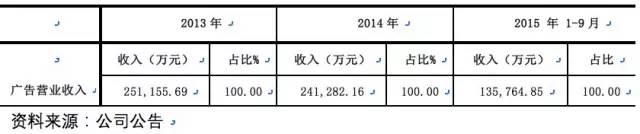

2014年就在搜房开始蠢蠢欲动之初,中原、我爱我家、德祐、链家等就将房源从搜房下架,许多中小中介公司也集体宣布,联合抵制搜房网。这一情况也迅速反应在了公司财报上,2014年全年的广告收入是24.1亿元,2015年1至9月却只有13.6亿元,几乎是拦腰斩断。

迫不及待转型踏入中介市场的搜房看似来势汹汹,但却低估了线下市场环境,不断深陷泥沼。“得房源者得天下”是中介市场的核心法则。相比把门店开到每个小区门口,白衬衣、黑西装骑着小摩托快速穿行,已经在街头巷尾默默耕耘多年的传统中介来说,搜房显然有点力不从心。房源造假、集体刷单等事件不断爆出,国内多家媒体就曾调查指出,搜房的真实房源只有网上房源的10%不到。很显然,线下房产中介市场的逻辑与线上是大不相同的,搜房贸然闯进了一个自己并不是非常熟悉的领域。

马蹄声急,却又后院失火

然而,令搜房万万没有想到的是,在掠城夺地、抢别人饭碗的时候,自己的后院却开始燃起了熊熊大火。搜房转型的靠山是广告收入,采用的是线上补贴线下的策略,二手房交易佣金0.5%的价格是低于实际成本的,本质是赔本赚吆喝,这个部分的亏损是靠广告的营收来补贴,一个必然的结果就是搜房的运营成本会大幅增加。根据搜房2015年Q4的财报显示,第四季度虽然实现了3.007亿美元的营业收入,同比增长35%,但成本却为2.184亿美元,与上年同期的4270万美元相比增长411%,第四季度净亏损高达3880万元,而去年同期的净利润为8250万美元。从财务数据来看,搜房的行为无异于一场“赌博”。

现实却总是让人尴尬的。在线上开始向线下延伸的时候,线下的中介们决定不再依赖O2O的“两面派”,自行开始拓展平台,主动到线上去拿流量。2015年以来,链家们借助移动互联网和社交媒体的力量,推出了自己的网络品牌、APP等产品,对房地产广告平台的依赖程度已经大大降低。

在不断丢失客户的同时,搜房的广告市场存量还面临着来自其他房地产广告媒体的豪夺。从下表可以看出,虽然搜房网日均PV量较其他房地产广告公司较高,但是其日均IP量低于安居客、搜房网、搜狐焦点等主要竞争对手,说明搜房网在用户数上已不再占绝对优势。更可怕的是,在搜房“下海”转型的两年多时间里,新浪乐居等房地产媒体不断深耕细作,建立了较搜房更为专业、先进和完善的营销服务体系。

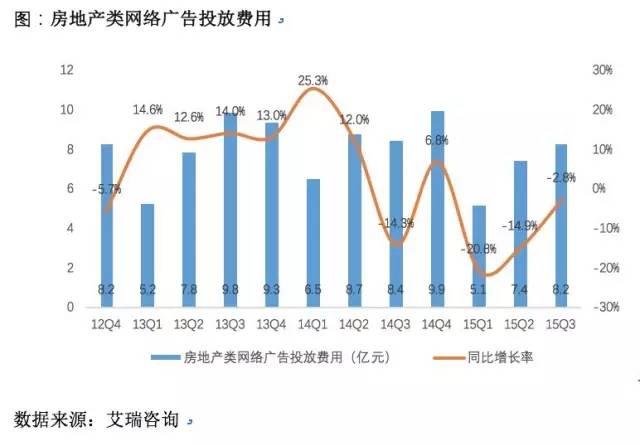

同时,随着中国网络广告市场增速放缓和中国房市进入下行周期的双重叠加效应,2015年前三个季度房地产网络投放费用较同期相比分别下降20.8%、14.9%、2.8%,未来这一下滑趋势还将更加明显。搜房不仅存量压力重重,在增量上也很难有作为。

现实不单单让搜房感觉到尴尬,更多的恐怕是惶恐和无奈。搜房在网络广告和整个房地产市场尚不明朗的情形下进入线下交易,实质是踏上了一条不归路。

自说自话,底线何在?

无数商业事实表明,当市场搅局者打出违背市场规律的价格战时,在短期内,一部分消费者能够受益,长远来看更多的消费者必定要为其买单,甚至付出更为沉重的代价。当搜房打出0.5%的佣金率时,被房市逼得喘不过气来而对价格无比敏感的买房族做出了积极的回应,市场份额的上涨也在情理之中。但是当搜房在涨价报道中“坦言”,涨价是为了提升服务需要时,侧面坐实了“0.5%的佣金低于运营成本,搜房是在烧钱”这一判断。

需要提示市场和消费者的是,尽管搜房不断宣称“充分利用互联网工具打破传统交易模式、追求相对合理的利润空间而非暴利”,真实的情况却是就算1.5%也还是需要搜房继续烧钱维持,而搜房所言的各种互联网模式的创新只不过是在利用自己互联网基因的一个噱头而已。懂行的人都知道为了掌握房源,线下的各种成本是一分也不能少的,况且搜房宣称的各种互联网工具和特性现在也并非搜房一家专利,在很多方面,一些老中介企业甚至做得更好,而中介行业又是个充分竞争的行业,大部分企业在冲击下始终坚守佣金底线已经很能说明问题。

当今天面对线上线下双重挑战,烧钱已经逐渐开始难以维系的时候,冒险涨价就成为搜房仓皇应对的必然选择。搜房想把广告拆分回国内A股上市的本质,也就是想靠国内的韭菜们来帮自己融资一把,好让自己在线下能够再继续烧钱下去。

与此同时,作为上市企业,当下还想再圈一把钱,维持自己光鲜亮丽的外表时,造假和压缩经营成本就是另外一个必然的选择。在没有回归正常的市场行为之前,相信假房源、刷成交的消息还会层出不穷,而在各种社交媒体上抱怨已经没有了加班工资、年终奖等等福利待遇的搜房员工下一步还将失去什么呢?本来就已经负面新闻满天飞的搜房涨价的时候,还有多少人肯和这个已经一再失信的企业奉陪下去?而把本来存量增量都双重堪忧的资产拆分回国内来包装上市,这又是何居心呢?这些都将拷问着一个企业的良心。

其实,O2O也好,闭环也罢,中国房地产市场真的很大。专业的人做专业的事,这个道理我们都懂,可是为什么我们却在面对市场的诱惑时又总是忍不住呢?