文|财经小锄头

尽管受疫情影响,全球贸易行业面临诸多挑战,但中国跨境海淘行业的发展,比想象中好许多。

艾瑞咨询6月13日发布的《2021年中国跨境海淘行业白皮书》显示,2020年中国跨境进口零售电商的市场规模约为2050亿元,增长率为11.5%;随着疫情向好发展,2021至2025年年均复合增速可维持在25%左右。

从早期的全球购和洋码头,到天猫国际,再到如今最年轻的拼多多全球购,迅速增长的海淘需求,使海淘平台在数十年间经历了爆发式发展。

然而,洋码头显得有些落寞。在经历了10年的发展后,依然不温不火。如果不刻意搜索,很难看到关于它的热门新闻。2021年,沉寂良久的洋码头终于有了点水花——准备在国内上市。

作为海淘先驱,洋码头也有过高光时刻。然而这位跨境电商赛道的十年老兵,经历过从PC端到移动互联网的变迁,是如何走到了如今“无人问津”的地步呢?

海淘赛道的“易趣网”

当拟在国内上市的消息传开后,洋码头给出的回应是“默认属实”,但市场预期并不高。

被市场忽视,也属意料之中。如今的跨境电商市场,早已不是洋码头的天下。

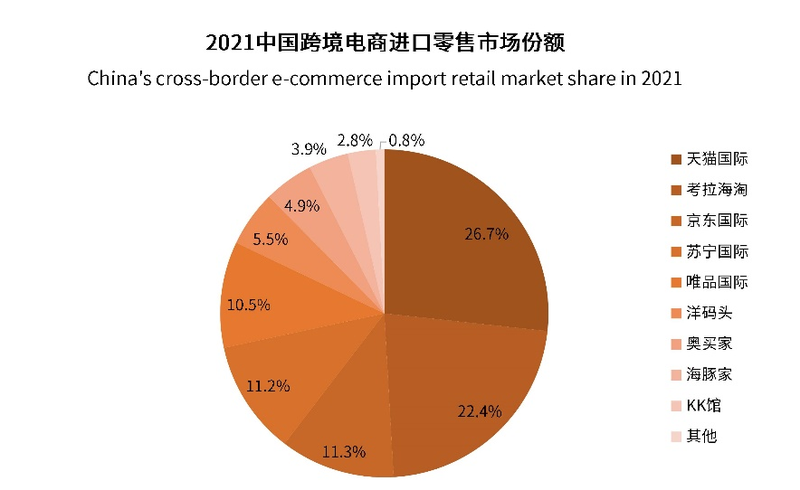

艾媒咨询发布的《2021全球及中国跨境电商运营数据及典型企业分析研究报告》显示,中国跨境电商两大平台分别是天猫国际和考拉海淘,市场占比26.7%和22.4%,而京东国际、苏宁国际及唯品国际等市场份额均在10%以上。

(图源:艾媒咨询)

五大海淘平台瓜分了超80%的市场份额,却不见洋码头的影子。10年的发展,洋码头换来了5.5%的市场份额,不禁令人唏嘘。

十多年前的海淘,需要通过海外的电商网站购买商品,再通过直邮或转运的方式寄到国内,从下单到收货往往需要经历大半个月甚至更久的时间。

这让洋码头创始人曾碧波嗅到了商机。曾碧波15岁考入上海交通大学少年班,后就职于当时国内最大的C2C电商易趣网。正是这段工作经历,让他成为了海淘赛道的早期入局者,并将C2C的运营模式复制到了后来的洋码头上。

洋码头创立不久,便成功地在海外招募到了一批买手,这些买手常年旅居在国外,是最早的个人商家,消费者则通过买手在平台中的小店下单。

(图源:洋码头APP)

同时,曾碧波还成立了一家国际物流运输企业——贝海国际,所有买手们购买的商品,均通过贝海国际运输到国内,再由国内物流公司送至消费者手中。到2014年底,洋码头的全球物流中心布局完成。

这就是洋码头最初的运营模式,多少能看出来一些易趣网的影子,只是将供给端搬到了海外。

C2C模式之下,“买手制”是洋码头交易额的主要来源,也是运营的核心。目前洋码头上认证买手商家已经超过8万名,分布于美国、英国、日本等83个国家。

作为连接海外买手与国内消费者的桥梁,洋码头只向买手收取相关的平台服务费,利润的大部分都归买手所有。

“买手商家制+自建物流基础设施”的轻重搭配模式,在跨境电商发展早期,使洋码头迅速抢占了市场。

不仅短时间内吸引了百万级别的消费者,营收能力也持续加强,2014年销售额达到了6.6亿元,是2013年的2倍之多。而2014年,天猫国际也才刚成立。

彼时的洋码头也吸引了众多投资者的目光。2014年,A轮融资数千万人民币,估值超过10亿美金。仅过了1年,2015年又获得了超过1亿美元的B轮融资。

或许是眼前的风光,给了洋码头底气。2014年,洋码头全面取消收取海外商家服务费,进一步降低了海外商家的准入门槛。

粮食已经备齐的洋码头,正准备撸起袖子加油干,朝着2015年的30亿销售额目标前进。

高光后的节节溃败

也正是2014年,互联网巨头盯上了跨境电商。一时间,阿里、京东和苏宁纷纷布局,天猫国际、京东国际,小红书等主营进口零售的电商平台上线。

曾碧波没有想到,才经历了从PC端向移动端转型的洋码头,还未作休整,便迎来了更为惨烈的竞争。

在跨境电商最火热的那两年,洋码头却迎来了至暗时刻。2016年,本已敲定的C轮融资搁浅,而洋码头却出现了严重的资金链问题,被迫在2017年进行了大规模裁员和业务收缩。

曾碧波也承认,C轮关键融资失败的原因就是,互联网巨头涌入跨境电商让机构改变了投资策略。

从那以后,考拉海购和天猫国际的份额不断扩大,用户基数持续增长。

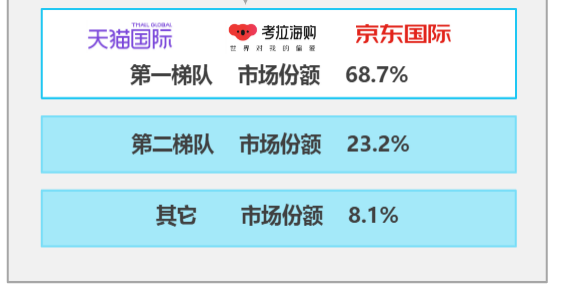

直到2019年,天猫国际收购网易考拉,跨境电商形成了三分天下的格局。天猫国际与考拉海购和京东国际,稳稳地进入了第一梯队。而曾经的先驱洋码头,已经被甩在了后面。

(图源:艾瑞咨询)

而当其他平台站队巨头,获取流量扶植时,洋码头却选择了独善其身。无法获取流量扶植,意味着洋码头必须在流量生态的变化中主动把握红利、开辟高效的流量获取路径。

尽管,曾碧波表达过对于站队巨头的不屑,坚信洋码头在商品组织和后端供应链输出上的绝对优势。然而,纵观洋码头的发展历程,不得不说,流量是洋码头极其渴望的,但又难以获得的东西。

尤其是2018年,平台流量经历了断崖式下跌,越发聚集于微信、抖音、快手等私域平台。

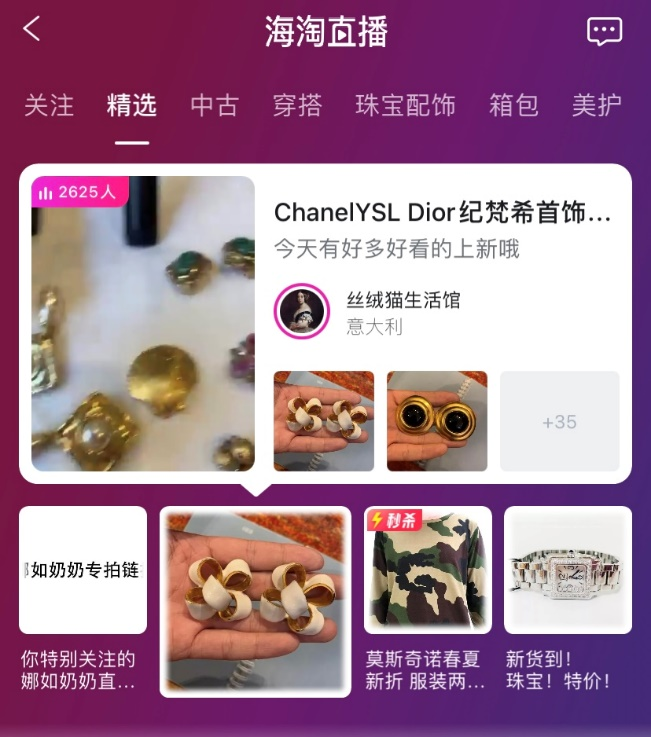

这次,洋码头跟上了节奏,踩中了短视频与直播的红利,找到了流量变现的路径——开启了海淘直播。这是2018年洋码头唯一的沉淀,目前,洋码头站内直播的销售占比已经达到了30%-40%。

(图源:洋码头)

洋码头的流量难,也能从曾碧波直播带货略窥一二。在直播间,曾碧波给用户发红包送福利,还用半张脸试色粉底和口红。持续5个小时的直播,卖出了375万的货,于是他表示要将直播继续做下去。

尽管他说做直播很快乐,但老板下场直播总让人有些悲情色彩。

同时,不满足直播的洋码头,又将眼光瞄准到了线下,计划三年内在全国开设1000家线下门店。线下门店采取“自营+加盟”模式,主要设在省会城市知名商圈,并引入直播、体验中心等业态。

这是洋码头的另一寻求增量之举,线下门店的功能并非销售,而是营销服务和流量入口。

以线下反哺线上,意味着巨大的流量获取成本。同时,线下运营的逻辑与线上存在诸多不同,高昂的试错成本或许会使日子本就紧巴的洋码头雪上加霜。

如今的洋码头,面对流量问题,已然十分无奈。

不仅在体量上,洋码头与其他海淘平台们渐行渐远,在运营模式上,洋码头似乎也背道而驰,曾经的C2C模式成了“非主流”的存在。

(图源:艾瑞咨询)

复制了易趣网C2C的洋码头,也免不了要成为第二个易趣网,如过眼云烟般成为历史。

下半场能突围成功吗?

错过了黄金期的洋码头,不仅风光不在,甚至是在巨头的夹击中艰难生存。

在难以拿到更高估值的情况下,选择上市,或许能解一时燃眉之急。只是10年后的洋码头,曾经的核心竞争力早已不在了。

直播的风口,短时间内缓解了洋码头的流量危机,但依然难以建立一道很深的护城河,洋码头从来只是流量的追随者。一旦有变,很难准确踩中下一个风口。

2014年,洋码头首次将“黑五”引进中国,获得了巨大的成功,其他平台纷纷加入这场营销盛宴,而洋码头却在一次又一次的黑五狂欢中,被遗忘了。

2020年黑五期间,洋码头4天举办了1742场直播。网经社的数据显示,受黑五影响,11月AppStore中国免费榜(购物)应用TOP100中,洋码头的排名升至第七。但是人均1836的消费额,与洋码头主营奢侈品的定位相比,多少有些惨淡。

同时,洋码头曾经自建物流体系带来的优势也在一步步被压缩。保税进口物流模式兴起后,头部海淘平台通过这一模式,仅需2-5天即可将商品从保税仓运至消费者手中。

此外,洋码头C2C的“买手制”与BC2自营模式相比,更容易引发售假问题。买手多为中小商家和个人,加之高仿产业链日益发达,平台很难监管到位。在黑猫投诉和电诉宝等平台上,洋码头一直是售假、质量差以及退款难的重灾区。

(图源:黑猫投诉)

即便是洋码头引以为傲的非标业务,如箱包、首饰和珠宝,虽然毛利较高,但这种优势能持续多久,也要打上一个大大的问号。

也许C2C的模式注定了洋码头只能走小而美路线,但不得不承认,在其他海淘平台你追我赶之际,洋码头的发展有些停滞了。曾经的核心竞争力消失的同时,却没有建立起新的优势,唯一的标签只剩下海淘元老。上市,或许是洋码头的最后一搏。