近日,市场监管总局价监竞争局会同反垄断局、网监司召开“共享消费”领域行政指导会,多家共享充电宝企业经营主体参加。会议指出,目前“共享消费”行业普遍存在定价规则不明确、明码标价不规范等不当行为,会议要求企业切实提高定价规则的公开性和透明度。

值得注意的是,据其中一家共享充电宝企业相关人士向记者透露,其收到的市场监管总局的行政指导书中提及到两家来电科技相关企业,分别为浦江来电正奇科技有限公司(以下简称“浦江来电”)与深圳来电科技有限公司(以下简称“深圳来电”)。

今年以来,共享充电宝行业迎来大变局,怪兽登陆纳斯达克上市,搜电与街电合并,小电已提交招股书。同时,在市场份额上,共享充电宝头部企业也产生较大变动,来电科技市场份额已由2019年的15.6%下降至10%以下。

那么目前的来电科技为何以两家企业出现,在怪兽、搜电、街电、小电的强大竞争下,来电科技又有多少生存空间?在市场监管总局的要求下,共享充电宝企业能否制定出统一的定价标准呢?

来电科技融资掉队,市场占有率下滑至10%以下

据其官网信息介绍,深圳来电科技主要业务覆盖充电宝自助租赁、定制商场导航机开发、广告展示设备及广告传播等服务。来电科技拥有业内立体化产品线,大中小机柜以及桌面型,目前全国超过90%的城市实现业务服务落地,注册用户超2亿人,实现全场景用户需求。

天眼查信息显示,来电科技创始人&CEO袁炳松被称为“来电哥”,2013年最早提出共享充电概念,被公认为共享充电宝行业的定义者与第一人。

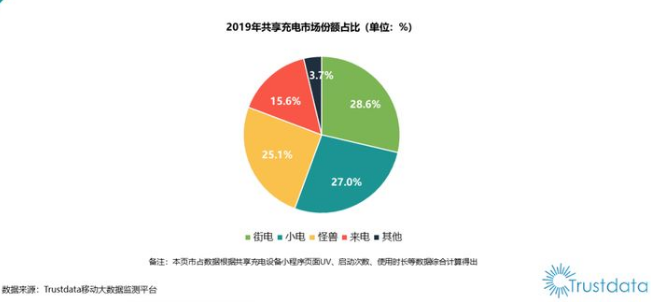

2019年时,街电、小电、怪兽充电、来电“三电一兽”的市场格局基本形成。根据TrustData移动大数据监测平台的统计,2019年,上述4家企业的市场份额占比分别为28.6%、27%、25.1%和15.6%,来电科技位居第四。

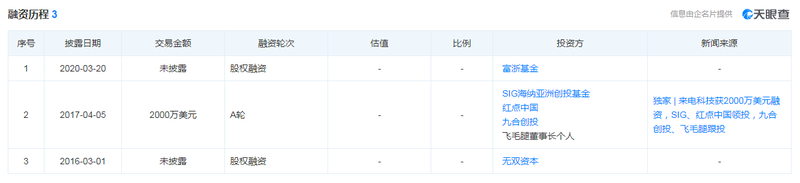

但比起“三电一兽”的其他三家,来电科技似乎并不受资本青睐。天眼查信息显示,自成立至今,来电科技共完成三轮融资,投资方包括富浙基金、SIG海纳亚洲创投基金、红点中国、九合创投、飞毛腿董事长个人、无双资本等。

比较来看,其他家行业头部企业均拿到多数额超过三亿元的融资。4月初,搜电充电宣布过去6个月内连续完成两轮融资,累计融资规模超8亿元;怪兽充电在IPO之前曾在2019年12月拿到5亿元融资;街电、小电则分别在2017年便拿到3亿元、3.5亿元融资。

来电科技的最近一轮融资停留在2020年3月由富浙基金投资的股权融资,投资金额未披露。而近两年来,来电科技在品牌营销上更是略显低调。

随着共享充电宝行业震荡,格局已生变。搜电与街电合并后称,双方的用户规模将超3.6亿,超过怪兽充电披露的2亿用户规模,同时超过来电科技。

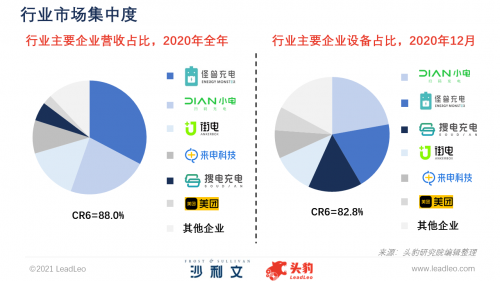

据天风证券统计,2020年,怪兽以34.4%的行业占有率排名第一,街电与小电分别以22.2%,17.0%的市场占有率紧随其后,而来电的市场占有率已下降致9.6%。

沙利文和头豹研究院联合发布的《2021年中国共享充电宝行业白皮书》显示,从市场占有率来看,来电科技2020年增速较慢,处于战略守势,已经滑落至行业的第三梯队。从营收来看,来电科技也仅排名第四,前三位是“三电一兽”其他三者。

深圳来电下沉至浦江县,消息称浦江县6亿招引来电科技

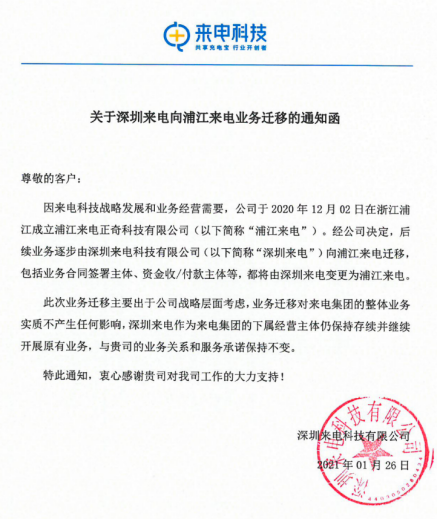

根据来电科技官网首页发布的《关于深圳来电向浦江来电业务迁移的通知函》,因战略发展和业务经营需要,深圳来电于2020年12月02日在浙江浦江成立浦江来电,后续业务逐步由深圳来电向浦江来电迁移,包括业务合同签署主体、资金收/付款主体等,都将由深圳来电变更为浦江来电。

据天眼查信息显示,深圳来电是浦江来电的全资子公司,浦江来电的大股东与最终受益人仍是韩冰,韩冰持股46%。

深圳来电在公告中表示,此次业务迁移主要出于公司战略层面考虑,业务迁移对来电集团的整体业务实质不产生任何影响,深圳来电作为来电集团的下属经营主体仍保持存续并继续开展原有业务。

据了解,浦江为浙江金华下辖的县城,那么来电科技为何要将业务从深圳迁至浙江下属的县城呢?

记者从浦江县人民政府官网的一篇名为《全县项目攻坚现场会提出项目攻坚是经济工作主战场》的文章中了解到,浦江县委副书记、县长戴翀表示,近年来,浦江县大力开展“营商环境、项目招引、创新发展”三大攻坚年活动,实现了招商引资和项目攻坚新突破,首次用“基金+股权+项目”的模式招引来电科技项目。

对此,深度科技研究院院长张孝荣表示,控股方将业务由直辖市迁移到地方县城,背后可能有两方面原因,其一或是因为来电在深圳发展不顺畅,深圳的成本比较高且行业竞争比较激烈;其二,地方政府或给来电提供了优惠政策。

据《华夏时报》引用消息人士的话称,为招商引资来电科技,浦江拿出6个亿,后续目标是上市。但与此同时,报道指出,此说法未得到当地政府的回应和证实。

对此,香颂资本执行董事沈萌表示,怪兽充电上市后经历了快速下跌和剧烈波动,除了IPO融资外,其他收益很低,因此对于竞争对手而言,如果能够在私募市场实现融资,可能反而不会快速跟进上市。

来电单兵作战面临多家企业竞争,行业收费乱象未解

据艾瑞咨询预测,2020年中国共享充电市场规模为90亿元,到2028年有望增长至1063亿元,2020年至2028年复合年增长率(CAGR)可达36.2%。

与此同时,共享充电宝的渗透率仍有很大的上行空间。根据前瞻产业研究院数据显示,商场、餐饮场景的渗透率较高,平均达60%,而KTV、购物场所、影院、景区等场所消费场景的渗透率均在30%左右。

企业仍走在急速扩张的过程中,而2021年共享充电宝行业再度生变。4月,怪兽充电正式在纳斯达克挂牌上市;同日,街电与搜电正式宣布合并,双方共同组建全新的集团公司;小电科技也已在港交所披露了招股说明书。

网经社电子商务研究中心生活服务电商分析师陈礼腾对记者指出,共享充电宝的竞争持续加剧,行业头部效应愈加明显,未来的竞争也将围绕头部平台展开。亦有分析指出,共享充电行业将进入下半场,竞争模式也将从“单兵作战”变成“抱团取暖”。

而对于来电科技,张孝荣分析称,“其规模比较小,品牌力比较弱,来电新的总部怎么去控制原来的市场还是个问题,这无形中会把经营能力削弱。”

与此同时,共享充电宝收费乱象一直广受用户诟病。记者查询黑猫投诉平台发现,有关来电共享充电宝的投诉超过2500条,乱扣费、收费等问题成为用户投诉重灾区。

据悉,来电科技收费标准与其他家一样不统一,来电小程序在线人工客服对记者表示,每台设备的收费标准均不一样,定价是根据市场行情和商家要求进行调整的。而共享充电宝涨价问题也多次登上微博热搜。

互联网分析师于斌曾对记者表示,就目前来看,共享充电宝很难实行定价统一的行业标准,“商家和各家共享充电宝企业之间的分成不统一、意见不统一、规则不统一。共享充电宝以后还是会区别定价,比如在一些特定场景价格会偏高一些。”

多名业内人士对记者表示,投诉对品牌的损害是非常大的。即便市场监管总局要求企业按照《价格法》规定建立良好的市场价格秩序,依照目前行业特点来看,距离真正的价格统一还需要一个漫长的过程。