截至美东时间6月4日收盘,美联国际教育的股价已连续9个交易日低于1美元。

按照纳斯达克的规则,如果股价连续30个交易日低于1美元,将面临退市的风险。

刚刚借壳上市1年多,美联国际教育就走到了退市的边缘。这一切是如何发生的?

崩塌的业绩

美联国际教育的上市本就充满波折。2019年5月,美联国际教育向SEC递交招股书。但此后上市计划不了了之。到12月,其选择以SPAC形式(类似A股借壳上市的方式)用新的实体Meten EdtechX在纳斯达克“借壳”上市。

2020年3月31日,美联国际教育成功上市。首日收涨29.94%,报23.39美元。让广大投资者没想到的是,上市这一天就是美联国际教育的“巅峰”。

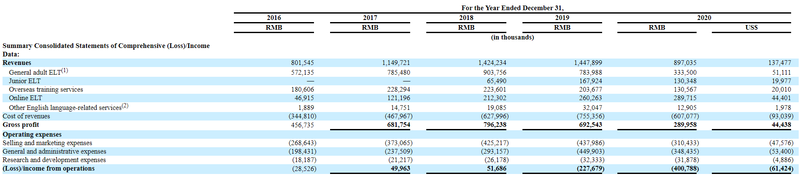

上市后,美联国际教育的业绩陷入崩塌式的下滑。2020年全年营收8.97亿元,比2019年下降38%,这一营收规模只相当于2016年,等于瞬间倒退了4年。归属于上市公司股东的净亏损为4.11亿元,2019年同期则为2.19亿元,亏损同比大幅增长。两年间,美联国际教育亏损超过6亿元。

2020年的业绩低迷或许与疫情的冲击有关,但进入2021年,美联国际教育似乎仍然在走下坡路。一季度营收2.07亿元,同比增长13.8%;但对比2019年同期的3.15亿元营收,仍下滑了34%。与此同时,美联国际教育的亏损依然持续。一季度归母净亏损为8677.6万元,仅比上年一季度略有收窄。

为何国内疫情平息后,美联国际教育的增长依然缓慢?

学员数量的全方位下滑,可能说明一定的问题。2020年,其成人线下业务学员为11337人,仅相当于2019年的23%;青少年线下业务学员10503人,同比也减少30%。海外留学培训业务的学员从近9000人锐减到5527人。更为奇怪的是,连线上业务美联国际教育都没有抓住机会——有42943名学员、同比减少近7000人,下滑13.5%。

而在学员数量下滑的同时,退课率却持续增加;或许从侧面意味着,美联国际教育正失去学员的认可。2018-2020年,美联国际教育的退课率从10.2%一路增加至11.01%。

然而到今年,这一增加的趋势依然没有改变。2020年一季度,美联国际教育的退课率为11.5%;到2021年一季度,退课率则增加到12.87%,又多了1.37个百分点。

紧绷的现金流

学员数量下滑、退费率上升,考验着美联国际教育的现金情况。

美联国际教育的资产负债率一直居高不下。经测算,从2018年的111.38%,到2020年已增长至132.99%。今年一季度,进一步增加到137.60%,比2020年同期的121.35%大幅增加超16个百分点。

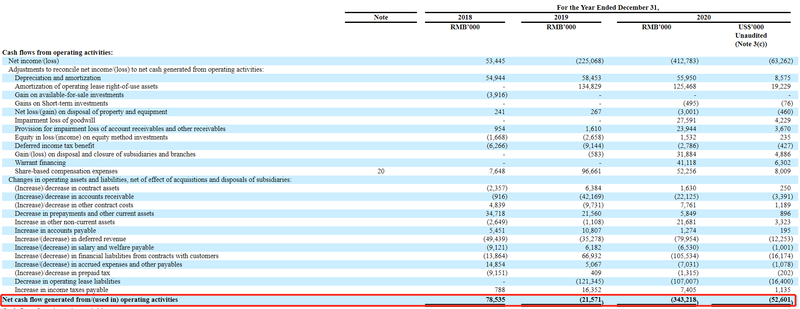

与此同时,美联国际教育持续处于现金净流出的状态。2020年,其经营活动现金净流出高达3.43亿元。一季度,其现金再度流出5370万元。

在持续性现金流出下,美联国际教育手中持有的现金不断减少。截至2021年3月31日,其持有的现金及现金等价物为6380万元,去年同期则为9770万元。需要看到的是,2018-2020年,美联国际教育分别为退费学员支付了1.541亿元、1.848亿元和9050万元的退款。按其一季度的现金情况,面对愈发严重的退费问题,美联国际教育的经营状况可谓十分艰难。

或许是为了缓解现金紧绷的状况,上市一年后美联国际教育宣布增发股票融资。5月24日,美联国际教育宣布增发4000万股普通股。价格为每股1美元,总额度为4000万美元。另外,公司还授予承销商45天的超额配售权以额外发行15%的普通股股票。

但显然,这样的价格对投资者的吸引力恐怕不会高。在增发股票前,美联国际教育的股价就已在1美元左右徘徊。增发后更是持续低于1美元,获利空间不大、甚至可能还会亏钱。

看不到的未来

相比于增发股票的价格,更让投资者迷茫的是美联国际教育的未来。

从2020年公布的财报来看,美联国际教育虽然有美联英语、美联青少英语、美联留学、在线英语学习平台立刻说等品牌,但仍是以成人英语培训为主——该项业务线上线下的营收合计占比接近6成。

但目前来看,成人英语培训市场已无快速增长的前景。另一家上市公司流利说与美联国际教育同病相怜:今年一季度流利说付费用户约30万人,上一季度约有40万付费用户,去年同期则约有90万付费用户。除此之外,成立21年的韦博英语倒闭;华尔街英语则被迫卖身,线下门店悉数关闭。

随着英语教育在义务教育及高中阶段的普及,当下大多数成年人补习英语的需求正逐渐降低。目前,成人英语培训平台都在试图转型,流利说、英孚教育将主要精力放在青少儿阶段,美联国际教育也在青少年英语培训业务上有所收获。可在应试培训方面,无论是美联国际教育、流利说,还是英孚教育、华尔街英语,与新东方等专门的培训机构相比缺少足够强的竞争力。

2020年的疫情像是一块遮羞布,遮住了美联国际教育业绩下滑、学员数量下降、退费率上升的窘境。借壳上市让美联国际教育勉强度过了2020年,但持续的现金流出、手中不断减少的现金,都让这家上市公司困难重重。在成人英语培训市场不断萎缩的现实下,这家成立15年的老牌机构,越来越看不到未来。