目前农业部对于鸡蛋的标准只分为无公害鸡蛋标准、绿色鸡蛋标准和有机鸡蛋标准。而通常情况下,人们把农家鸡在自然散养情况下生产的蛋称为土鸡蛋,而父母辈的人对于“土鸡蛋”总有一种特别的执念。

事实上土鸡蛋和普通鸡蛋在营业价值上并没有明显区别,二者的区别更多体现在超市的货架上,一般来说土鸡蛋价格要更高一些,因此就诞生了让普通鸡蛋更像是土鸡蛋的生意。不过从某种程度上来说,一味追求“土鸡蛋”反而会得不偿失。

日前向深交所递交招股书的智特奇就主要从事饲料添加剂销售业务,主打蛋黄上色。

年入3亿的“着色生意”

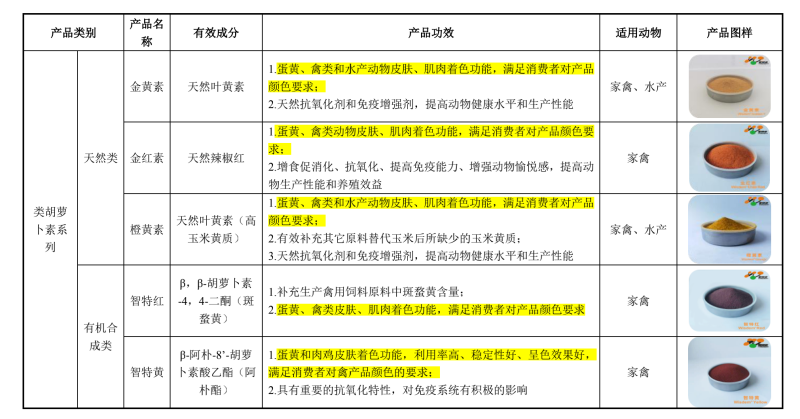

据招股书显示,智特奇主要从事饲料添加剂的研发、生产和销售,主要应用于下游鸡、鸭、生猪等畜禽养殖行业,尤其以鸡、鸭为主,目前的主要产品包括类胡萝卜素系列、抗生素替代品系列、维生素系列等三大类产品,应用于动物饲料营养补充、动物健康保健等领域。

从智特奇的收入结构来看,类胡萝卜素系列是公司主要的收入和利润来源,2017年、2018年、2019年类胡萝卜素系列产品收入占比分别为90.99%、90.1%和91.54%,2020年上半年进一步提升至93.13%,对单一胡萝卜素系列产品的依赖不断增大。

类胡萝卜素是体内维生素A的主要来源,同时还具有抗氧化、免疫调节、抗癌、延缓衰老等功效。由于部分类胡萝卜素对动物的皮肤、卵、肉、羽毛、甲壳等有着色作用,在饲料工业中这些类胡萝卜素被广泛作为饲用着色剂使用。

其中,在智特奇对类胡萝卜素系列产品介绍中,最重要的一个功效就是“蛋黄、禽类和水产动物皮肤、肌肉着色功能,满足消费者对产品颜色要求”。而在当前工厂化、集约化、规模化养殖体系下,动物生长所需营养主要依靠饲料供应,但饲料原料中类胡萝卜素往往需要额外补充。另外,通过育种技术进行品种改良后的畜禽和水产动物生长速度快,生长周期缩短,动物体内积累色素的数量和时间都大大缩短,达不到原来的色度,从而产生着色的需求。

通俗来说,在绝大部分人的认知中,土鸡蛋的蛋黄颜色要更黄一些,同样肤色更黄一些才更可能是土鸡。而类胡萝卜素就能通过添加在饲料中而使得鸡蛋蛋黄颜色更黄,肉鸡皮肤更黄,从而增强消费者的购买信心,这也是智特奇类胡萝卜素产品商业价值的主要体现。

2017年、2018年、2019年以及2020年上半年,主要凭借类胡萝卜素系列产品销售的智特奇分别实现营业收入2.2亿、2.42亿、3.44亿和2.02亿,分别实现归母净利润3363.59万、3168.95万、4837.24万和5211.37万。

疫情下毛利率提升10%,募资超过23%用于补流

智特奇的终端客户主要为饲料生产企业,包括唐人神、东方希望、海大集团、美国嘉吉公司(Cargill)等。目前南美洲是世界上最大的类胡萝卜素消费市场,其次是美国、日本以及东南亚各国。因此,智特奇的产品同时也销往意大利、荷兰、哥伦比亚、日本、泰国、马来西亚、印度尼西亚和越南等国家和地区。

2020年上半年时,智特奇境内销售占比由2019年的73.05%下降至62.54%,同时境外地区销售占比普遍上升,尤其其他亚洲国家和地区占比由16.17%上升至19.95%,南美洲占比由9.14%上升至12.98%。而由于境外需求的增加,2020年上半年智特奇境外销售毛利率反超境内,一举提升至41.77%,境内销售毛利率仅39.61%。

值得一提的是,智特奇也表示公司经营业绩往往受下游畜禽养殖行业各类因素的影响。2020年初疫情提升了消费者对于健康生活的关注度,对于土鸡、土鸡蛋的偏好增强,传导至畜禽养殖业对饲料添加剂的需求也进一步增强。2017年、2018年和2019年,智特奇毛利率稳步下滑,分别为36.01%、33.49%和29.75%,而2020年上半年反而一跃增至40.42%。

不过遗憾的是,从历史数据来看,通常下半年两个季度才是智特奇产品的销售旺季,贡献超过6成的收入,但由于财务数据未及时更新,尚无法获知智特奇2020年全年的销售情况。

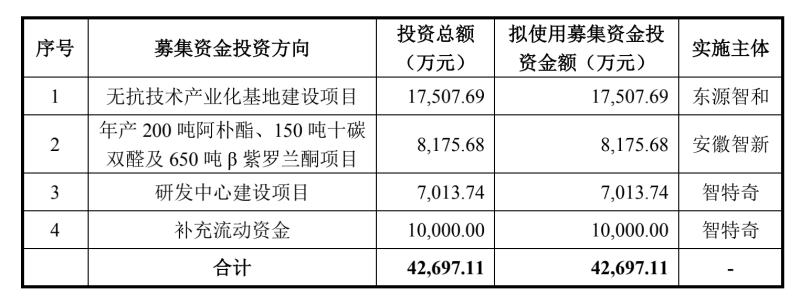

此次IPO智特奇预计将募集资金4.17亿,其中1.75亿将用于“无抗技术产业化基地建设项目”、8175.68万将用于“年产200吨阿朴酯、150吨十碳双醛及650吨β紫罗兰酮项目”、7013.74万将用于“研发中心建设项目”,剩余1亿元则将用于补充流动资金。

从募资用途来看,智特奇扩产对于资金的需求量并不高,事实上,近年即使是类胡萝卜素系列的产能利用率也并不高,2019年最高时也只有94.25%,而2020年上半年甚至降至53%,另外抗生素替代品系列近年更是只能达到70%左右。

反而第二大募资用途即为补充流动资金,占募资比重超过23%。不过智特奇看起来并不缺钱,近两年公司资产负债率不断下降,从2018年的24.57%下降至2019年的22.98%,2020年上半年进一步降至17.7%,短期偿债的流动比率同样不断下降,二者均优于同行业上市公司的平均水平。

事隔十年,侄子在IPO前夜提起股权诉讼

有意思的是,在智特奇IPO前夕,实控人的侄子不满十年前股份转让提起诉讼,毕竟若成功上市后10%可就不止等于当年5万的出资额了。

1998年10月有限公司设立时,智特奇工商登记的两名自然人股东程道斌、吴剑飞分别为发行人控股股东、实际控制人吴世林的外甥、侄子。两人实际均是代实控人吴世林持有公司股份。

2001年3月,程道斌将其持有的公司90%出资额转让给吴世林,从而解除股权代持。同年10月,吴世林将吴剑飞代持10%的出资额转让给程道莲,程道莲受让股权仍系代吴世林持有。2020年9月时,程道莲将其持有发行人9.09%股份以1元的价格转让给吴世林。自此之后,发行人相关股权代持已全部解除。

不过,2020年8月,智特奇原股东吴剑飞因股权纠纷,向广州市天河区人民法院提起诉讼,请求判令确认2001年10月1日发行人前身智特奇有限股东会决议不成立或无效,判令确认2001年10月1日吴剑飞与被告程道莲的股权转让协议书无效,试图拿回原本10%的股权。

虽然叔侄二人因股权纠纷闹上法庭,但据招股书中保荐机构表示,吴世林目前持有智特奇90.89%的股份,如前述诉讼败诉导致吴世林转让其股份,以程道莲解除代持前持股数量、有限公司设立时5万元出资额分别测算,吴世林持股比例将分别变更为81.80%、90.74%,仍为公司控股股东、实际控制人。

目前,由于IPO申请文件中记载的财务资料已过期,深交所中止了智特奇的上市审核,“土鸡蛋着色剂”到底能否成功闯关创业板还犹未可知。(蓝鲸上市公司 徐晓春)