文|投资者网 谢莹洁

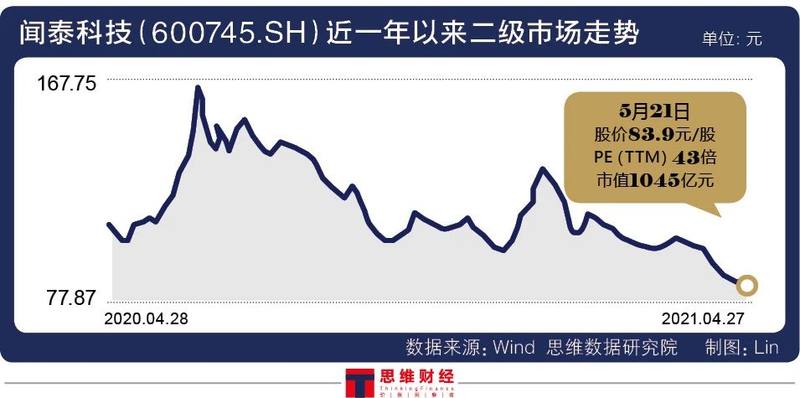

5月10日,闻泰科技股份有限公司(下称"闻泰科技",600745.SH)宣布正式接手苹果第三大摄像头模式供应商。也正是在这一天,闻泰科技以77.87元/股的盘中价格,创一年来新低。

这并不奇怪。当日,公司宣布多名股东已减持6073.58万股公司股份,叠加第四季度业绩下滑,市场不免恐慌。

闻泰科技股价摇摆背后,是智能手机在海内外市场的增长红利渐消,其所在的ODM服务(所谓的"贴牌")行业因此遭遇冲击,而公司也宣布"从ODM服务公司向产品公司转变"。

部分业内人士表示:"受上游器件涨价等因素影响,闻泰科技业绩暂时承压,未来将实现收购带来的协同效应";也有观点不看好公司未来:"公司涉猎领域过多,资金不足,商誉过高,将面临较大不确定性。"

债务与商誉压力

闻泰科技是全球最大的ODM厂商。2015年,闻泰科技借壳上市,并在2018年至2020年,陆续收购安世半导体。

公开资料显示,安世半导体脱胎于 2016 年恩智浦( 前飞利浦半导体) 剥离的标准产品业务部门,在二极管、晶体管、ESD保护器件、逻辑芯片、MOSFET(金氧半场效晶体管)等细分领域保持行业前三。

随着安世半导体正式并表,闻泰科技业绩迎来大涨。2020年,公司营业收入为517.07亿元,同比增长24.36%;归母净利润24.15亿元,同比增长92.68%。

而与此同时,闻泰科技也为之付出了不小的代价。

截至2020年末,公司商誉账面原值为226.97亿元,减值准备为0元。其中214亿元为收购安世半导体交易所形成。

据收购预案披露,闻泰科技预计5年内要还清境内50亿元并购借款,还款来源为上市公司的盈利和目标公司的盈利分红。安世集团同时还背负境外银团借款 56.32 亿元。

也就是说,对于闻泰科技而言,能否稳定盈利将是生死攸关的挑战,但依靠主营业务似乎希望渺茫。

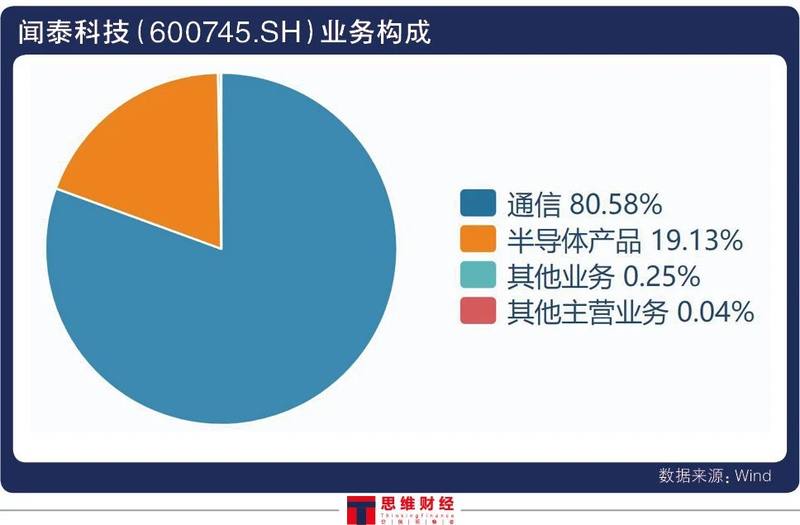

2020年年报显示,闻泰科技通讯业务营收达到417.95亿元,同比增长5.05%,低于机构预测的40%左右的同比增速。

资本市场正在"用脚投票"。今年5月10日,闻泰科技盘中触及77.87元/股,创一年来新低。截至5月20日,该股报收86.21元/股,市值1073亿元,今年股价累计下滑13%。

收购安世半导体期间,闻泰科技曾发布定增募资,知名私募人士葛卫东合计认购8亿元。据不完全统计,葛卫东投资已累计亏损约1.24亿元。

单季业绩下滑

闻泰科技主营业务滞涨背后,是智能手机在海内外市场的增长红利渐消。2017年至2020年,手机出货量从4.91亿台下跌到3.08亿台,累计下降20.8%。

尤其在2020年第四季度,受美国对中国高科技公司制裁影响,我国主流手机厂商出货量减少。数据显示,华为四季度出货量仅3200万部,同比下滑约40%,行业存量竞争下,全行业都在寻找新的机会。最近,LG集团宣布将退出手机市场。

而与此同时,越来越多竞争者加入了闻泰科技所在的赛道。前有立讯精密收购苹果手机代工公司,后有领益智造与华为手机组装厂商成立合资公司。今年3月中旬,蓝思科技为小米代工的首台智能手机正式下线生产。

在此背景下,闻泰科技市场份额无疑受到挤压。2020年第四季度,公司单季营收为133.66亿元,同比下滑32.17%;单季归母净利润为1.56亿元,同比下滑78.4%。

2021年一季度,公司归母净利润同比小幅增长2.6%,约为6.5亿元,但经营活动现金净流量为-3.95亿元。

此外,公司ROE、毛利率、净利率相比2020年一季度均有所下滑。净资产收益率(加权)从3%降至2.21%,毛利率从17.75%降至15.55%,净利率从6.13%降至5.44%。

另外,截至2020年年末,公司存货达到61.34亿元,相比去年同期的56.78亿元上升,存货周转率从2019年的10.21倍下降至7.42倍。

闻泰科技投资回报、盈利能力为何会出现下滑?《投资者网》就相关问题致电致函公司证券部,等待一周仍未获回复。

转型“产品公司”

2020年下半年至今,上游元器件涨价潮愈演愈烈。据不完全统计,2021年二季度以来,已有超30家半导体公司因上游原材料成本上涨宣布涨价,涨价幅度在10%-30%之间。

为了应对市场环境的变化,闻泰科技开始转型。

在安世半导体并表后,其在汽车产业链中的定位发生了变化,原来它通过TIER1(车厂一级供应商)向整车厂提供相关部件;而今与小鹏汽车、蔚来汽车建立合作关系。

2020年年报中,闻泰科技提到:"2020年,通讯业务经历了从量变到质变的拐点,公司从ODM服务公司向产品公司转变。"

实控人张学政也公开表示:"新一代信息浪潮的代表性技术是 5G、物联网、人工智能等,其基础和核心就是芯片、半导体技术。而在主要的半导体终端应用中,汽车电子的增速是最快的,也是闻泰科技押注的重点。"

与此同时,闻泰科技还在布局手机上游产业链。今年2月7日其公告称,拟收购欧菲光持有的广州得尔塔影像技术有限公司100%股权,该项收购总价为24.2亿元。5月10日,闻泰科技正式接手广州得尔塔。

公告显示,广州得尔塔属于苹果第三大摄像头模式供应商,其摄像头模组占苹果手机摄像头整体订单量的15%。

有投资者对此向管理层提出疑问,为什么明知境外有特定客户取消订单还要进行收购,会不会导致商誉减值?

5月21日,闻泰科技在业绩交流会上表示,"此次收购是净资产收购,没有形成商誉。特定客户是在3月31日停止了该业务。但我们接手以后,已经和其重新建立了联系,而在并购之前,与特定客户进行了深入交流,对方也认可闻泰的收购。"

"安世半导体能够支撑现有的商誉。尽管去年上半年受疫情影响毛利率小幅下滑0.51%至27%,但商誉减值更多的是基于未来的盈利情况,确定商誉资产组的可收回金额,暂时性的业绩下降并不必然导致商誉减值。"

股东减持与解禁

为了顺利完成转型,公司屡次向资本市场伸手。Wind数据显示,公司2015年上市以来累计募资300.78亿元,但累计分红仅1.81亿元。

而对于闻泰科技的转型战略,市场众说纷纭。

天风证券电子行业分析师陈俊杰表示:"看好公司未来从手机向汽车多方向智能硬件及半导体延伸,实现收购带来的协同效应。随着公司完成与下游客户老项目订单,公司ODM业务将逐步摆脱上游器件涨价带来的利润率压力。"

也有市场人士对此评价称:"闻泰科技产品在市场上名气不大,短短几年一直在搞资本运作,涉及经营领域很多,跨界较大。"

部分股东似乎对此颇有担忧。截至2021年一季度末,基金机构合计持有闻泰科技3484.4万股,相比2020年年末的5845万股有所下滑。

5月10日晚,闻泰科技公告,康旅集团、云南融智、云南工投于2020年7月21日至2021年5月6日,通过集中竞价、大宗交易减持6073.58万股公司股份,占总股本的4.8781%。减持后不再是公司持股5%以上股东。

实际上,从去年8月至今年3月,公司前十大股东已经累计减持超过9000万股。

值得一提的是,今年7月28日,闻泰科技6838.12万股将迎来解禁,解禁市值约为54.98亿元,涉及的股东包括合肥芯屏产业投资基金,宁波梅山保税港区益昭盛投资合伙企业等6家投资者。