“激素茅”长春高新(000661.SZ)投资者最担心的事情还是发生了。

5月21日,盘中,市场流传关于广东开展省级联盟采购纳入生长激素的消息快速发酵.恐慌情绪传导下,生长激素龙头长春高新股价不断走跌,最终以跌停价455.50元/股收盘,并创下81.53亿元天量成交额。市场分歧可见一斑。

针对股价重挫,5月21日收盘后长春高新举行分析师电话会议。投资者关系活动记录表(下称活动记录)显示,有高达306家机构共计692位投资者参与会议。无疑,长春高新是市场“抱团”股之一,Wind数据显示,截至今年1季度有572家投资机构持有长春高新。

活动记录显示,针对网传广东省医保局相关函件,长春高新方面持否认态度,“目前公司未收到集中采购相关的正式书面文件和通知。”公司方面分析称,即使网传文件为真,(生长激素)粉针的集采可能性更大一些。

生长激素是一类促进人体骨骼发育的药品,共有粉针、水针和长效三种剂型,水针相较粉针在药物活性、稳定性等方面具备一定优势,存在一定替代效应;长效生长激素患者依从性较好,但单价较高,市场份额较低。

显然长春高新仍对集采抱有相对乐观的态度。根据活动记录,目前长春高新旗下经营生长激素业务子公司长春金赛药业有限责任公司(下称金赛生物)的收入中,粉针占比约8%-9%,水针70%多,长效水针占比增长到12%-13%左右,长效占比有所提升。

实际上,生长激素水针占用更多医保资源,同产品的企业较多,集采“动刀”的可能性不小。Wind医药库数据显示,2019年生长激素水针份额达61%,粉针份额达38%;除长春高新外,安科生物(300009.SZ)、外企诺和诺德也推出了生长激素水针产品。

不同于传统仿制药,生物制品及中成药由于其组成特殊,无法开展药品一致性评价,也迟迟未开展带量采购。从医保局的态度而言,生物制品集采“靴子落地”只是时间问题。

为何生长激素集采是这家市值一度超2000亿元药企的“阿喀琉斯之踵”?

千亿市值长春高新几乎完全建立在重磅单品——生长激素之上。2005年,金赛药业正式推出生长激素(水针)剂型,并成为这一产品的独家供应商,独占时间超过10年。这两款重要产品推出以后,金赛药业收入由2005年1.44亿元,发展至2020年58.03亿元,增长39倍,15年间复合增长率高达27.94%。

2020年长春高新来自金赛药业(生长激素)收入占比高达67.66%,其他收入来源,还包括疫苗子公司百克生物、中成药及房地产业务。其中2020年百克生物实现收入14.33亿元,同比增加43.30%,净利润4.09亿元,约为金赛药业的七分之一。

百克生物主要产品为水痘疫苗,过去3年水痘疫苗收入占比平均超过90%,2020年百克生物新开发的鼻喷流感疫苗正式获批上市,预计将成为新收入增长来源。目前百克生物已通过科创票IPO审核,但短期内几无可能撼动金赛药业的支柱地位。

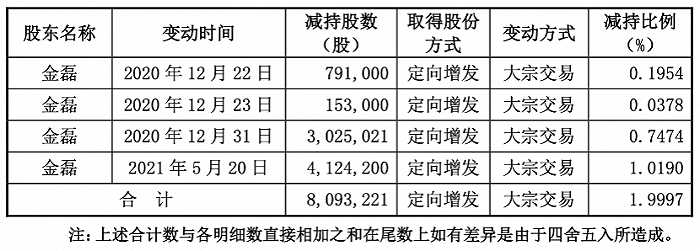

图片来源:长春高新公告

近期长春高新第二大股东、金赛药业董事总经理金磊出手减持,也是导致公司股价波动的原因之一。公告显示,5月20金磊通过大宗交易减持长春高新超过1%的股份,按5月20日收盘价506元/股计算,套现金额超过20亿元;金磊在2020年12月下旬也连续3次减持合计约1%长春高新股份,彼时公司股价亦处高位。

公司大股东在跌停前一日精准减持,令人困惑。活动记录显示,金磊表示近期不会再有减持,且未来对公司持股比例计划会保持在5%以上。显然这算不上什么严肃的承诺,目前金磊持有长春高新8.50%的股份。

股东减持或许是影响长春高新股价的间接因素。目前生长激素已经膨胀至百亿级别,相当于明显抗癌药PD-1单抗2020年销售额,这显然不是一个合理的现象。通过集中采购等政策手段,大幅压缩仿制药定价,从而惠及更大基数的人群,是所有药品的必然规律。

药企只有通过不断创新,推出满足更多临床需求的新品,来填补旧品种的衰退。长春高新已有所行动,内部孵化百克生物是证明之一,但显然还不够,或者说金赛药业的表现过于抢眼。