图片来源:图虫创意

投稿来源:互联网那些事

距离海尔合体已经过去了一个季度有余,不知道此时的海尔是已七十有余的张瑞敏所期望的吗?

2020年12月23日,海尔智家私有化海尔电器,海尔兄弟终于合体,然后实现了智能家居业务整体上市,上市之后的海尔智家成为第一家在“A+D+H”三地上市的中国企业。

不论是改名,还是合并上市,海尔的野心已经不仅仅是做家电了,那么海尔的“智家业务”究竟做的怎么样了?

2021年3月30日,海尔公布年度财报,数据显示,2020年实现营收2097.26亿元,同比增长4.46%,归属上市公司净利润为88.77亿元,同比增长8.17%。

但就在海尔公布年度财报的前一天,重仓海尔智家的易方达蓝筹和易方达中小盘已经清空手里所有持有的海尔智家的股份。

反常的动作背后暴露出来海尔智家的什么问题?海尔智家的智能家居业务究竟能不能打?另辟赛道的海尔智家能突破格力美的围剿吗?

且看下文!

转折:暗含隐忧的海尔

海尔的数据和成就很漂亮,海尔智家旗下拥有包括海尔、卡萨帝、Leader、GE Appliances、Candy在内的七个品牌,并且海尔也是国产电商品牌“理论意义”上的出海规模最大的企业,覆盖中国、北美、欧洲等超过160个国家和地区。

海尔智家在全球消费电子、消费电器行业也有着绝对优势,据天眼查数据显示,海尔智家在2011-2019年,已经连续九年成为全球大家电零售量最大企业,更是在2019年,海尔智家在全球总零售量占比为14.7%。

不过,我们对海尔智家的数据进行深层解析后发现,在海尔非凡的成绩之下,其实也存在着问题,而这也是影响海尔之后发展的关键。

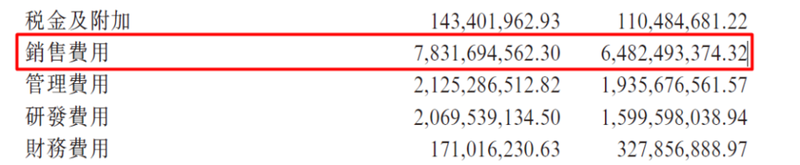

据数据显示,最近五年中,海尔的平均费用率在25%,远远高于竞争对手美的和格力,美的在2015年-2019年的费用率在18%左右,格力则呈现出逐年递减的趋势,到了2019年格力的费用率仅为13%。

费用率越高则表示成本管控能力越低,海尔智家其内部成本和效率管控的情况要远比竞争对手窘迫的多。

在海尔电器被私有化之前,海尔智家和海尔电器两家公司实行的相互独立的人才管理,两者追求各自的业绩,从而使得内部利益错综复杂、许多行政以及营销费用重叠冗杂,也常出现关联交易的情况。

从海尔的家电整体业务来看(私有化合并前),业务端的洗衣机、热水器归属于海尔电器,空调和厨电归属海尔智家;销售端经销商、电商归海尔电器,KA渠道、海外渠道则归海尔智家。

不难发现,不论是业务端还是销售端,海尔(智家和电器)有着错综复杂的重叠关系,这种奇特的管理方式在90年代还属于创新型企业管理方式,用以制约外资份额的发展,但在2021,海尔的这一套方法就会增加自身的辎重,整个集团也会变得臃肿,所以这也是张瑞敏想要在退休之际要解决的隐忧。

私有化合并之后,再整体上市,将会理顺公司架构,有助于海尔改善资金使用和费用率,从而能够进一步扩大竞争优势。

那么,能吗?

蛰伏:海尔仍需“长期主义”

据数据显示,海尔智家在2020年的线上市场份额为10.07%,较之2019年同比增长了3.8%,线下市场份额为12.8%;而线上、线下产品单价分别下降了14.8%和10.9%,这基本上可以看出,海尔智家在过去一年中的市场份额提升,来自于“降价换量”。

横向对比竞争对手格力和美的,线上市场份额美的为34.3%,格力为29%,远远高于海尔的10.07%。线下市场中,格力依旧依靠35.1%的市场份额占据第一的位置,紧随其后的美的以34.7%排在第二,海尔“降价换量”之后的12.8%实在有点不够看。

不仅市场份额在三家垫底,作为衡量一家公司的资金基本盘的毛利率指标上,海尔也显得有些苍白,海尔智家2020年毛利率为27.5%,落后于格力的34.32%,此前一直高过海尔智家的美的,因为在2020铺设小家电,使得渠道成本增加,导致其毛利率下降到26.63%,海尔智家的毛利率令人担忧。

而毛利率是判定一家电企业营收水平的重要指标,与其说在家电领域是三足鼎立,倒不如说海尔已经被两位对手甩开了一大截。

得益于2020年美的在小家电领域的发力,使得美的估值一举突破六千亿,远远甩开格力的3800亿以及海尔的1700亿,海尔在这一段时间做了什么?

海尔在2020的重心主要倾斜在了两个方向。

一则是高端化运作,海尔近两年中主推“海尔”品牌,后制定高端化路线之后,主推三翼鸟品牌,但依靠一系列创意营销的卡萨帝反而比三翼鸟率先出圈,从而带动了增长。

2020年,卡萨帝实现净收入87亿,同比增长17%,在15k以上价格份额达到46.9%,在4k以上挂机的整体高端市场份额达到16.6%。

但卡萨帝87亿营收在整个海尔智家2000多亿面前,基数还是过小,依旧需要长期主义,来进行品牌培植。

但在海尔智家主推三翼鸟的背景之下,卡萨帝能有多少可能,还尚未可知。

至于海尔智家的新投入其二,则是海尔智家向物联网的进军,而这也被视为海尔智家对未来的“预判”。张瑞敏认为,未来的家居方向一定是智能生态,海尔必须提前做好准备。

泥淖:海尔姗姗来迟?

海尔在全球市场上的优势,却一直被资本低估,这几年,海尔的股价一直在1500-1700亿元徘徊,在海尔智家私有化海尔电器之后,提振估值也在海尔智家的任务清单之中。

从改名到私有化,海尔智家剑指智能家居物联网,张瑞敏提出“产品会被场景替代,行业会被生态覆盖,海尔智家想要为用户实现从单品到成套,再到智能互联的生态更替,这其实和小米、格力,甚至是贾跃亭的“生态化反”其实异曲同工,都是在讲物联网的老故事。

早在2015年,随着智能手机的出货量剧增,智能家居的概念就被炒的火热,大量的资本和公司开始进入这一领域,智能手机拥有者天然的硬件设备,是用户的必需品,互联网厂商的线上渠道和流量成为其优势,家电企业则在硬件制造上享有经验和品牌效应。

但在这三者中,手机厂商小米和华为无疑占据第一梯队,依靠手机终端,打造lot生态实现互联;其次则是互联网厂家,利用流量优势,提供内容或者产品服务,而作为硬件生产商的家电企业,其实在起跑时就处于劣势。

当下的家电,大多仅需要一部智能手机终端依靠蓝牙连接或者wifi就可以实现操控,用户并不需要再在手机上增加一个专门的软件用于操控;其次,没有一家企业能够包揽所有的家电设备品类,即使是海尔也不能。

而想要在品类上做到全面,又要考虑到细分赛道的布局,生产线的建设,质量的把控,这将极大的增加企业的运营压力,这也是为何小米选择的多为外包生产的原因。,但实际上,小米也是需要为“外包品牌”负责的。

海尔智家自然也不例外,智能家居物联网的概念提了这么多年,目前依旧没有一个成规模的企业站起来,这足以表明“万物互联”的难度之大,周期之长。

海尔智家App在2020年的平均日活为120万,月活2480万,分别同比增长546%和803%,但从财报数据来看,低用户量阶段撑起的高增长率,可能实际意义并不大。

海尔想要由单一品牌撑起整个家居生态,恐怕还需要一些时间,海尔智家的理想很美好,但在现实中,还有很长的路要走。