4月22日,普华永道发布的《2020年中国银行业回顾与展望》显示,2020年我国经济实现“V型”反转,上市银行整体业绩增长先抑后扬,不同上市银行群体的经营表现呈现差异化。

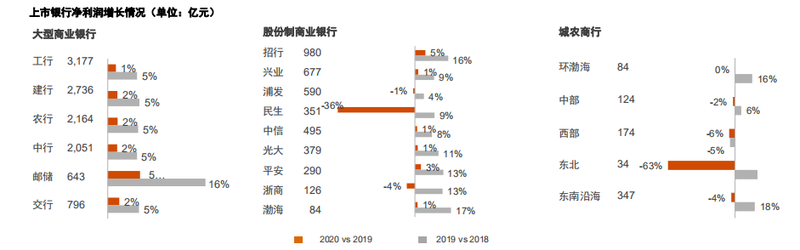

截至4月10日,38家A股及H股上市银行披露2020年年报,包括大型商业银行、股份制商业银行、城市商业银行及农村商业银行。38家银行2020年整体净利润1.63万亿元,同比微降0.11%。分季度比较,全年增长呈现先抑后扬趋势。

整体净利润先抑后扬,中小型银行下滑明显

具体来看经营情况,大型商业银行是各类上市银行中,唯一保持盈利增长的群体。六家银行实现净利润1.16万亿元,同比增1.77%。股份制商业银行实现净利润3970亿元,同比减少3.30%。但23家城农商行的净利润普遍下滑,整体同比减少9.85%至763亿元。

分析指出,2020年上市银行营业收入的增长主要依靠利息净收入提振,中间业务收入受减费让利政策影响,对利润贡献有限。同时,伴随年内金融市场的波动,汇率、利率及资产价格波动导致其他非息收入下降。

另一方面,随着信贷风险暴露,2020年上市银行信贷成本上升显著,在38家上市银行减值损失合计较上年增长14%,对净利润增长产生了明显抵减效应。同时部分银行强化零售战略和数字化转型布局,在信息科技、人员费用方面加大投入。上述因素共同作用下,全年这些上市银行整体净利润同比下滑。

普华永道中国北方区金融业主管合伙人朱宇表示:“2020年,上市银行在疫情防控常态化下支持企业复工复产、支持‘六稳’和‘六保’等方面持续发挥关键作用。重点举措包括:重点支持促民生的基础设施建设、新型城镇化建设改造及国家重点交通、水利建设项目;大幅增加制造业中长期贷款,推动制造业升级和新兴产业发展;大幅增加小微企业信用贷、首贷等金融支持。相信上市银行在2021年将继续有所作为,在促进创新与制造业升级、促进合理消费、促进乡村振兴及绿色发展等方面发挥重要且积极的作用。”

以上举措使上市银行资产规模主要以信贷投放引领增长。截至2020年末,38家上市银行的总资产达200.6万亿元,同比增加10.09%。其中,贷款余额117万亿元,比2019年末增加12万亿元,增幅12.19%。个人贷款未延续近年零售转型大潮下的高增长,2018年至2020年其增速分别为16.92%、14.66%和13.27%;公司贷款增速不断加快,2018年至2020年分别为5.30%、8.24%和11.97%。

不良额与不良率“双升”,逾期率有所回落

2020年,中国银行业采取多种措施持续加大不良资产处置力度,其中核销仍然是最主要的不良资产处置手段。数据显示,上述38家银行的贷款核销及转出金额1.15万亿元,较2019年增加16.27%。

截至2020年末,上述38家上市银行不良贷款余额1.7万亿元,较2019年末增加15.37%;不良率微升0.04个百分点至1.51%。不良额与不良率“双升”,逾期率有所回落,下降0.20个百分点至1.49%。

报告指出,这主要是因为上市银行风险识别能力提升、风险分类标准不断提高及不良处置力度加大。但上市银行仍需密切关注中长期的信用风险暴露,并提前布局采取积极应对措施。

2020年,上市银行的资本充足率总体表现平稳。相对资本充足率,上市银行的核心一级资本充足率普遍承受更大压力。报告指出,这主要是因为这些银行的盈利增速放缓导致内生资本积累不足,资产规模扩张持续增加资本耗用,核心资本的补充手段有限且增资条件也较严格。

普华永道中国内地金融业合伙人胡亮表示:“近几年一系列资本新规的出台,为我国商业银行资本管理的实施和落地提供了指引,同时也提出更高要求(比如针对系统重要性金融机构提出附加资本要求)。随着这些新规逐渐实施,商业银行中长期资本规划任重道远,需要从顶层设计上持续强化。”