前不久,来伊份(603777.SH)刚刚发布了2020年预亏的业绩预告,预计2020年业绩净利润为-7849万元左右,同比下降856.84%。值得一提的是,这也将是公司上市5年以来首亏损。

在这样的背景下,如今公司拟1.73亿转让旗下业务已几乎停摆的物流公司并与第四范式成立合资公司欲打造智慧零售。

4月15日晚间,来伊份发布公告称,拟以总金额1.73亿元将全资子公司苏州来伊份物流100%股权转让给众业达(002441.SZ),交易价格对所有者权益账面值溢价率为53.58%。

至于转让的目的,来伊份方面表示是为了优化资源配置,改善公司资产结构,聚焦公司主营业务的发展。

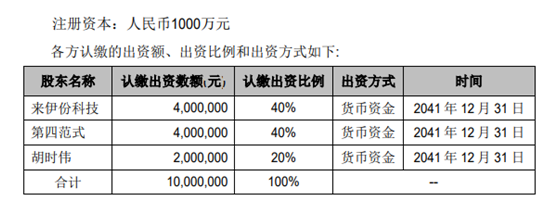

另外,来伊份还将与第四范式成立合资公司。而事实上,双方在去年9月份已经签订战略合作,不过后来便没有更多的进展。据了解,此次合资公司的股权结构为公司全资子公司上海来伊份科技有限公司、第四范式(北京)技术有限公司、自然人胡时伟分别持股40%、40%和20%,胡时伟为第四范式联合创始人和首席架构师,以此来看,新公司第四范式更有话语权。另外,新公司董事会设董事长由第四范式任命的董事担任。

去年预计亏损7849万,出售业务停摆物流公司将获利7000万

据了解,此次转让来伊份物流预计将为来伊份增加2021年投资收益达7243.94万元。而卖公司的背后是来伊份近来的业绩并不是太乐观。

今年1月30日,来伊份披露的2020年年度业绩预亏公告显示,经其财务部门初步测算,预计公司2020年实现归属于上市公司股东的净利润为-7849万元左右,同比下降856.84%左右;扣除非经常性损益后的净利润为-1.24亿元左右,同比下降达276.62%左右。

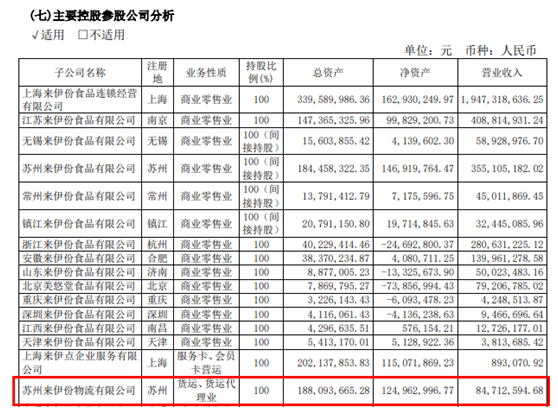

根据公告披露,苏州物流2020年度实现营业收入483.93万元,营业利润为296.9万元,净利润为220.37万元。

蓝鲸财经翻查来伊份历史财报发现2019年,苏州物流公司的营收为8471万元,而此前在2016、2017、2018年每年营收超过3亿,以此可以判断在2020年,物流公司的业务目前几乎停摆。

而此次交易对手众业达主营工业电气元器件产品以及进行系统集成产品和成套制造产品的生产和销售,为何会看上这么一个已经没有营收的物流公司呢?

截至2020年12月31日,苏州物流资产合计1.16亿元,负债合计353.06万元,所有者权益合计1.12亿元。本次交易价格1.73亿元较苏州物流所有者权益账面值溢价率为53.58%。

一个几乎没有业务的公司怎么会有高达50%以上的溢价,那必然是公司名下有些固定资产或者土地。

笔者分析下来,众业达应该就是冲着苏州来伊份物流名下的物流用地去的。

首先,从案号为(2016)苏05民终6193号的一份判决书可以得知,苏州来伊份物流公司持有苏州市望亭镇海盛路/机场路物流库房,并将8686.71平方米租赁给了江苏百成大达物流有限公司。

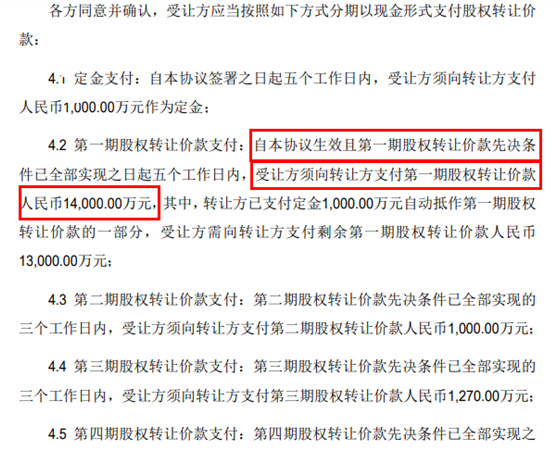

另外,本身股权转让是一件很简单的事情,但该交易对价要分四期支付且有四个先决条件,其中最大的一笔资金为第一期转让款,总额为1.4亿元。

有业内人士表示,一般来说股权收购分阶段支付无可厚非,但是来伊份此次转让的第一期金额占比巨大,虽并未披露转让先决条件,但从标的公司的营收情况以及资产负债情况来看,公司的核心价值在其资产,而众业达是一个生产型企业,需要的是厂房,但物流公司的用地性质与厂房有区别,物流用地不能做工业生产,因此,先决条件大概率与土地性质变更有关。

蓝鲸财经就此致电来伊份方面求证,不过对方未接听。

对于交易的细节也有投资人对众业达发出提问,不过众业达表示收购苏州来伊份物流有限公司股权事项达不到公司信息披露标准。

费用高企吞噬利润,已被后起之秀超车

来伊份算的上是休闲零食界的“第一股”,主要覆盖坚果炒货、肉类零食、果干蜜饯、糕点饼干、果蔬零食、豆干小食等品类,约800余款产品,公司于2016年10月登陆上海证券交易所。

然而上市后,来伊份的业绩一直不温不火,2017年-2019年,来伊份实现营收分别为36.4亿元、38.9亿元和40亿元,营收增速由12.35%降至2.86%。

而期间出现了不少后起之秀:同样是2017年-2019年,三只松鼠的营收由55.54亿元增长至101.7亿元;良品铺子的营收由54.24亿元增长到77.15亿元。如今三只松鼠和良品铺子两者市值都在冲击200亿,而老大哥来伊份目前连50亿都不到,被远远甩在后面。

对于2020年业绩大幅下滑,公司给出的解释是2020年加大信息化建设投入,推动品牌升级宣传,销售费用、管理费用当期增加,对利润造成一定影响。

事实上,来伊份给出的这些解释是此前就存在的问题,是战略层面上的问题。以2019年的年报为例,40亿的营收结果只有可怜巴巴的1000万的利润,这背后的利润到底被谁吃了呢?

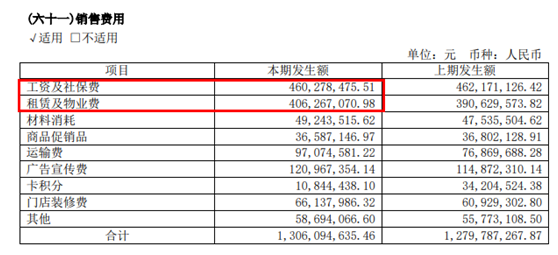

首先是销售费用,来伊份的销售费用率高达33.1%,而同期三只松鼠和良品铺子仅为20%左右。

而具体来看来伊份的销售费用构成,其中大部分是工资社保和租赁物业费,这与公司重线下的销售模式密切相关。

此外,2020年来伊份不断加大品牌投入,公司还推出“新鲜零食”战略,围绕品牌、产品、服务等转型升级,还启用人气演员王一博为形象代言人扩大品牌声量。

但结果是,重金投入的销售费用似乎并没有转换成实实在在的销量。

而在管理费用方面,2019年来伊份管理费用中的工资及社保费为2.75亿元,公司行政管理人员数为671人,可以计算人均年薪高达40万,而全体员工的平均薪酬只有8万。

对比良品铺子方面,同年公司行政人员共1364人,工资及社保支出2.51亿,人均才18.4万元。

另外,“政府补贴依赖”也是来伊份多年来的一个“吐槽点”。据来伊份的业绩预亏公告披露,非经营性损益一项中,2020年度收到的补助为2944.9万元。

2018-2019年,来伊份收到政府补助2482万元和2156.56万元,若没有这部分的补助,公司在该2年甚至将出现亏损。

财报显示,来伊份2019年电商营收占总营收的比重只有12.9%。区别于三只松鼠、良品铺子的线上打法,在2020年底,来伊份还是主打门店扩张,门店更是突破了3000家。

而另一方面,此次设立合资公司欲打造智慧零售似乎还是以线下场景为主。

据此前的公开信息显示,来伊份与第四范式在去年9月举行战略合作签约仪式表示,双方将依托于第四范式最新发布的企业级AI操作系统AIOS、线上智能运营系统天枢以及AI算力平台SageOne等全方位AI能力,实现来伊份在供应链管理、线上运营、门店选址等多个业务场景的智能化升级。

来伊份似乎坚定要走自己的“线下”之路,但首先似乎要解决的是高企的销售费用、管理费用以及对政府补助的依赖。(蓝鲸资本 金磊 jinlei@lanjinger.com)