图片来源:图虫创意

投稿来源:科技新知

根据新浪科技4月6日独家消息,360公司正在与尚网网络接触,拟收购WiFi万能钥匙。消息人士透露,双方近半个月一直在接触,但就收购价格等方面存在分歧。

虽然对于此消息,360和尚网网络双方均未回应,但是作为移动互联网早期的工具型产品,WiFi万能钥匙或许也难逃进厂打工的命。

一方面对于移动互联网下半场来说,单一独立的工具型App因为营收过于依赖广告,变现方式单一饱受诟病。

另一方面互联网经典思维的“羊毛出在狗身上,猪来买单”这种间接付费的盈利模式开始从一个产品自身的交易闭环转移到一个生态的商业交易闭环。

在原有的商业逻辑里,一个产品本身就是流量入口也是流量终点。比如娱乐类产品,产品本身不收费,而是通过会员道具等内购付费变现。如今随着互联网竞争的加剧,商业生态变现成为主流。比如卖手机只是交个朋友,厂商盈利全靠生态内的其他增值服务。

“好东西值得付费”这个直接变现的商业模式,在有效运转了千百年后演化为了间接付费,而间接付费的互联网盈利模式则正在从单一产品走向生态。

生态商业,最早让这个盈利模式家喻户晓的是为梦想窒息的贾跃亭。为梦想窒息之后,互联网To C的单一工具型产品赚钱就很难再具备想象力了。

不只没有想象力,随着大厂们商业生态的愈发完善,强者恒强的生态之下,单打独斗的单一型工具产品也几乎没有了出路。被收购、合并加入大厂成为打工人,成为大多数的工具型独角兽的归宿。

01

不站队的流量独角兽

2018年,《福布斯》杂志俄罗斯版在一篇关于中国互联网行业的文章中表示,中国的互联网行业出现了众多初创公司与独角兽企业,然而最受欢迎的产品绝大多数隶属于BAT旗下,最受欢迎的TOP 10应用中,仅有WiFi万能钥匙一个为不站队的独立应用。

2020年,根据当年的1月8日,第三方移动互联网大数据公司QuestMobile发布中国移动互联网2019年度评选,WiFi万能钥匙登上“2019中国移动互联网TOP30赛道用户规模NO.1”榜单,同时登上这一榜单的还有微信、支付宝、手机淘宝等超级APP。

相比2018年不同的是,当年的BAT三国鼎立里又加入了头条系。不变的是,WiFi万能钥匙依然是榜单中少有的不站队的独立应用。

不仅不站队,往前回顾发展历史,曾经WiFi万能钥匙获取用户的能力比如今字节旗下的金牌选手抖音还猛。

先看一组抖音的发展数据,根据公开数据查询整理:2016年9月,内测上线;2017年6月,MAU(日活用户)达到千万数量级;2018年3月,MAU过亿;2018年9月,MAU破2.3亿;2019年1月,MAU超过4亿。

作为对比再来看一组WiFi万能钥匙(以下简称万能钥匙)的数据:2012年上线;2013年用户破亿;2014年用户破4亿;2015年3月份用户达到6亿,MAU超2.7亿;2016年6月26日17时22分,在印度班加罗尔的一条大街上,伴随着一位新用户通过WiFi连上网络,万能钥匙收获第9亿位用户。同时万能钥匙用户数量达到9亿,MAU破5亿,成为当时国内用户量仅次于腾讯的企业。

作为移动互联网早期的增速之王WiFi万能钥匙2012-2016 MAU破5亿,移动互联网下半场的逆袭之王抖音2016-2019 MAU超4亿。

一个5年近5亿,一个4年超4亿,高增速下二者都成为BAT之外的流量独角兽。但是和抖音不同的是,WiFi万能钥匙夸张的增速备受质疑。一方面是万能钥匙早期在2012-2014年的时间里,从未对外公开发声透露数据,其创始人表示担心BAT看到高增速进入。

另一方面相比移动互联网下半场联网用户数量达到近11亿,早期的移动互联网用户2015年第一季度仅有近8亿用户。夸张的增速,也使外界对其用户数量质疑,认为存在重复计算的问题,比如换个手机、多种方式注册都可能让同一用户被多次计算。

对于用户数量是否虚高,在创业家对万能钥匙的创始人陈大年采访时,其曾表示万能钥匙的统计方法主要通过对手机本身的识别,比如网卡Mac地址,再用算法算出唯一编码。尽管这种方式存在重复计算问题,但是这种统计方法是当时大部分互联网公司的统计方法。同时其还表示根据手机号码验证注册的用户,占到万能钥匙总用户数的一半多。

按照总用户数打对折的方式计算,WiFi万能钥匙也在2016年底拥有近4.5亿用户。即使实打实地在用户数上能够被称为流量独角兽,但是相比短视频内容App抖音的用户价值,工具型App WiFi万能钥匙的用户价值却不足以撑起商业独角兽。

02

难成商业独角兽

在2015年WiFi万能钥匙的O2O大会上,WiFi万能钥匙副总裁李磊当时关于流量算了这样一笔帐:“我们提供了17亿次的热点连接次数,1000次展示(即一个CPM)给用户的价格,听说行业里已经能够达到60甚至100元,但我们按照6元这个很低的基数来算。17亿次展示等于170万CPM,约等于1000万的广告费。一年365天乘以1000万,是36.5亿的流量。也就是说,我们一年内将提供至少价值36.5亿元的流量给O2O行业使用。”

源源不断的流量,不愁变现的方式也一度是其能够保持独立不站队的资本。甚至在2014年的年会上,WiFi万能钥匙创始人陈大年因为奖励给所有员工每人一辆特斯拉,使万能钥匙一度成为当时互联网圈内一个妥妥的商业独角兽。

背负着商业独角兽盛名的WiFi万能钥匙也在资本市场受到青睐,2015年初WiFi万能钥匙创造境内互联网行业A轮融资和估值双记录,以10亿美元的估值获得5200万美元的A轮融资。同年6月,其母公司连尚网络的股权众筹,以认购额超77亿元人民币、超募237倍以及融资6500万元的成绩创造了境内股权众筹的三项纪录。

流量有多凶猛,收入就有多尴尬。同等流量难赚大钱,却一直都是WiFi万能钥匙的弊病。

作为WiFi共享连接工具,打开→连接→退出几乎是大部分用户使用它的习惯。2015年即使其用户数量达到6亿,MAU也仅2.7亿,是其用户数量的一半多。

如果拥有一半注册用户数量的MAU还算可观,那么其DAU则就是一个迷了。根据公开可查数据,几乎很难见到WiFi万能钥匙公开的DAU。不止DAU数据难见,在强调其用户价值算流量时,WiFi万能钥匙对外的计算口径也往往都是连接次数。

反观同时期拥有同等数量级用户的微信、淘宝等App往往都是公布的DAU和使用时长。显而易见,作为工具属性的App,WiFi万能钥匙的用户画像是:“低频、停留时间以秒计、黏性低。”这样的用户画像也使其虽然用户数量看起来众多,但是收入却一直位于广告联盟的第二梯队。

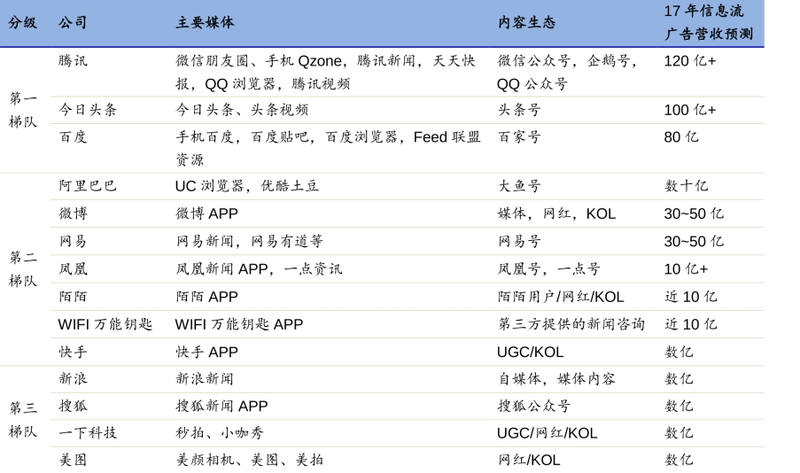

根据相关研报预测,2017年WiFi万能钥匙信息流广告营收近10亿规模,而今日头条营收则是百亿规模,相差一个梯队。但是在今日头条早期,却是其最高峰时曾经每个月需要在WiFi万能钥匙投放近千万广告费来进行App推广导流,如今却依靠算法推荐翻身成为信息流广告营收独角兽。

在营收端受到新兴的今日头条这类算法推荐型流量平台的抢夺,在流量端WiFi万能钥匙也在流失。

随着5G网络的发展、移动流量资费的降低、用户隐私网络安全的提高,WiFi万能钥匙在流量顶峰之后,也开始面临用户流失的下滑。2020年WiFi万能钥匙MAU下降到3.2亿,相比高峰时期折掉一半。

作为网络入口工具,对于用户来说,WiFi万能钥匙的功能只是连接,甚至做成一个独立的APP都是多余。简单、方便、快捷甚至成为插件才是用户所希望的,毕竟没有存在感才是最好的入口。

但是对于免费模式下的单一产品型企业来说,没有存在感就没有收入。

为了使流量产生更高额的收入,WiFi万能钥匙的母公司连尚网络也尝试过自建生态商业,比如其曾先后推出免费网文阅读产品、类似今日头条的信息流内容产品等等。希望通过WiFi万能钥匙的导流,完成生态商业的闭环变现模式,但都没有成功。

翻看WiFi万能钥匙的官网,在产品一栏里至今也只有万能钥匙和万能钥匙极速版。随着衰退,在官网大事记里,相比2018年以前几乎每年记录十余条的大事更新数量,2018年以后的记录则变成了3-5条左右的大事更新数量。

这次传出来360收购的消息,不管成功与否,一定程度上都是WiFi万能钥匙难成商业独角兽的一个侧面证明。

回顾360的收购历史,可以发现核心是围绕C+B的网络安全,其次是办公+工具,最后是广告+金融。作为曾经的流量独角兽,虽然相比360旗下所有产品月活之和4.9亿少了一些,但是月活3.2亿的数量级还是比360旗下任何一款产品流量都大。

一定程度上,360收购后直接可以产生广告变现,间接也可以对自家生态产品引流。比如WiFi万能钥匙近67%的下沉市场用户占比,对于迫切需要下沉流量的360旗下跑分测试软件鲁大师就很契合。后者作为360旗下的上市公司,上市以来股价一直低迷。

在战略方向上,WiFi作为未来智慧城市的节点,收购万能钥匙,对于以智慧城市为未来重要发展方向的360来说,颇有战略价值。

不仅如此,甚至对于未来流量的发展判断也有几分相似之处,此前二者都曾关注过商业卫星的价值。2014年,360投资了旧金山的立方体卫星公司Spire;随后2018年,WiFi万能钥匙母公司连尚网络也公布了卫星发射连尚蜂群计划,预计在2026年为全球提供免费卫星网络。

如果360收购尘埃落地,作为移动互联网早期的工具型产品的独苗WiFi万能钥匙进厂。那么对于早期的移动互联网工具来说,进厂打工就几乎成为工具的宿命。从移动互联网开始以来,大多数流量入口型工具几乎都被大厂通过合作、投资、收购的形式拉入其生态商业。

03

进厂打工

作为App产品的一个重要分类,工具类App在移动互联网早期曾经常年占据App排行榜前十名中半数以上的席位。虽然看似风光无限好,但是却几乎难有一款工具类App跑到移动互联网终点,长成商业独角兽。

比如手机应用商店领域,2013年用户数量超过1.8亿,应用下载次数超过100亿的91助手被百度19亿美元收购,被外界认为百度拿到移动互联网的船票。2016年阿里收购豌豆荚,此前其曾表示坚决不站队,2014年时也曾位于手机应用商店的前三名。

在导航工具领域,曾依靠付费工具模式在美国纳斯达克上市的高德地图,2013年在百度地图的免费攻势下落败,随后2014年4月11日被阿里巴巴以15亿美元收购。同年,腾讯以11.73亿元投资四维图新,占股11.28%。

如今几乎每个工具背后都站着一个大厂,适配进厂成为难逃的工具归宿。

不止移动互联网早期,在移动互联网下半场也是如此。以下半场大火的手机短视频工具为例,2016年曾红极一时的Vlog视频社区(工具)VUE在2020年被腾讯作价5000万美元收购,另一款下载量最高的手机短视频工具剪映则是抖音自家旗下的。

没有进厂打工的工具型App,如今也早已不再是工具。

比如和WiFi万能钥匙同一时期的墨迹天气,2016年曾向证监会递交招股书。根据墨迹天气2108年更新的招股书显示,2014年-2017年,其互联网广告信息服务收入占比均在95%以上,被媒体称为一条腿走路,不被业内人士看好。

简单来说就是,广告收入可以养活自己,但是单一的变现方式使其很难具有成长性。伴随着上市沉默期之后墨迹天气很少发声,直到2018年11月再次出现,墨迹天气转型为气象底层服务商,从C端转移到B端,服务于国内的外卖配送、物流、交通等行业。

同样转型成功的还有快手,在快手早年的官网中,关于发展历程有如下几句话:

2012.11,一个艰难的决定:从纯粹的工具应用转型为一个短视频社区。随着转型带来了很多负面的影响,但是依旧向往着黎明。2013.10,转型为短视频社交:经过一年多的努力,我们在短视频社交领域大步前进,彻底摆脱了工具化的制约。无论在用户量和用户活跃时长上都得到了大幅提升。

只是相比转型的高风险,对于流量独角兽型工具来说,进厂或许才是最高的性价比选择。