图片来源:图虫创意

投稿来源:港股研究社

继微盟、快手之后,互联网巨头腾讯也交出了2020年的答卷。

北京时间3月24日,腾讯对外公布了截至2020年12月31日的全年及四季度财报。财报显示,不但2020年Q4业绩超预期,全年营收、净利同样超出市场预期,交出了一份亮眼的答卷。

但财报公布后次日,腾讯股价走势低迷,一度跌近4%,而后直线拉升,截止当日港股收盘,腾讯跌2.81%。

腾讯这份亮眼财报背后,为何却未能让投资者为之欢舞?财报究竟又给我们透露出了哪些“喜与忧”?

营收、净利双超预期,微信与QQ却现用户争夺战

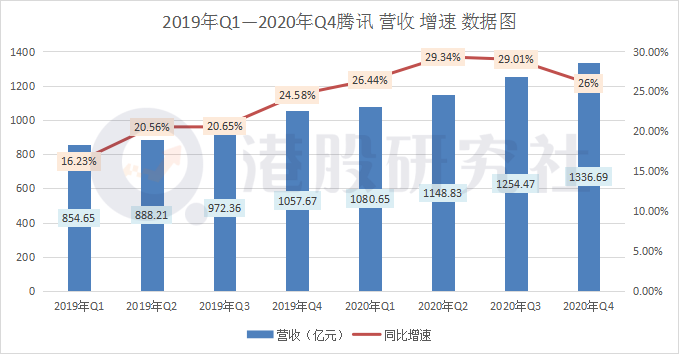

2020年四季度腾讯延续上一季度的增长势头,营收继续保持稳步增速。财报显示,2020四季度腾讯营收为1336.7亿元,同比增长26.4%。

四个季度的稳定增长,也使得2020财年腾讯营收超出市场预期,2020财年腾讯营收达4820.6亿元,同比增长27.8%,略高出市场预测的4811.1亿元。

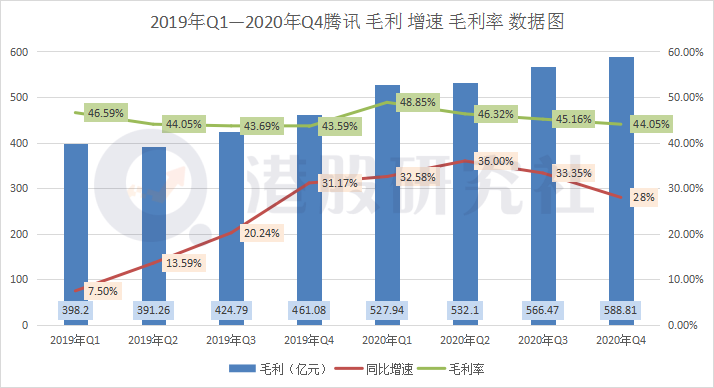

营收带来的士气提振,也让毛利得到进一步增长。2020年四季度,腾讯毛利营收达到588.81亿元,同比增长28%。但细看近几个季度的毛利增速以及毛利率,可以说腾讯是一直处于下滑状态。

毛利率的下滑,所对应的就是费用占比的增长。2020年四季度,腾讯收入成本高达747.88亿元,同比增长25.36%。

表现在销售及市场推广开支增长方面最为明显,财报显示,2020年四季度,腾讯销售及市场推广开支达到100.33亿元,同比增长达到49.48%。腾讯在财报中解释到,主要因为四季度,网络游戏、企业服务及数字内容服务的市场推广支出增加。

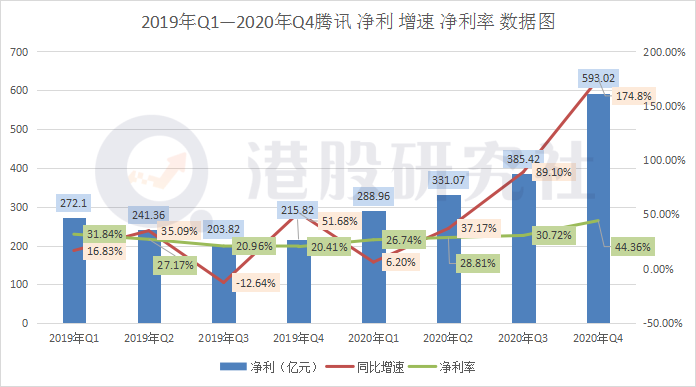

但换个角度来讲,腾讯这几项业务或许仍需通过高成本的投入,才能换取营收的增长。但令人感到不解的是,毛利率的下滑并没有影响到腾讯的净利率,反而环比上季度猛涨13.64%。财报显示,2020年四季度腾讯净利高达593.02亿元,同比增长174.8%,远超市场预期。

虽然腾讯的营收及利润都超出市场预期,但此前监管部门的《反垄断指南》也让腾讯造成了6千亿市值的损失。对于腾讯来讲,抛开竞争对手及其他因素来讲,随着自身发展的壮大,市场监管政策的力度加大仍是摆在腾讯面前的一道难题。

除财务数据之外,市场重点关注的运营数据也有较大幅度波动。作为腾讯两款核心社交软件之一的QQ,2020年MAU为5.95亿,相比去年同期的6.47亿下降8.1%;反观是微信&WeChat合并的MAU,同比去年增长5.2%至12.25亿。

这似乎反映出微信与QQ存在用户争夺,而随着微信的功能不断完善,微信与QQ的用户重合度也将会进一步提升,届时QQ用户可能会进一步减少。

总的来看,不管是财务数据还是从运营数据来看,这份财报表示出的数字都带给市场颇多惊喜,但《反垄断指南》对腾讯造成的影响,或许是腾讯需要长期关注的问题。

游戏业务初现溃势,遭国产对手狙击

腾讯财报的基本面数据超出市场预期在情理之中,但主力业务的增速下滑却是在市场意料之外。

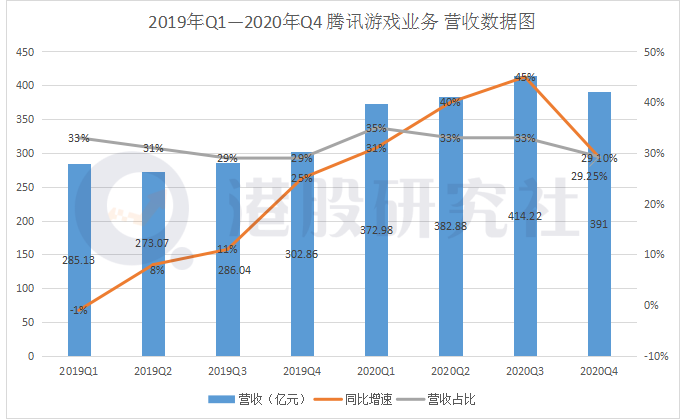

作为腾讯的主力业务,游戏业务营收虽实现增长,营收增速同比明显下滑,这是自2019年一季度以来出现的首次下滑。财报数据显示,2020年四季度游戏业务营收达391亿元,同比增长29.10%。

下滑的主要原因在于,四季度腾讯收购Supercell的整合效应以及递延收入减少,导致腾讯移动在线游戏板块增速低于前三季度的同比增速。

从营收占比中能够发现,2020年二季度开始游戏业务的占比就处在下滑状态,到2020年四季度近一步下降。虽说腾讯的游戏营收依然是大头,但营收占比日趋减少的趋势或许也在给腾讯发出一些行业警示。

不过,在海外游戏业务增幅远高于腾讯游戏业务的整体增幅收入,财报显示,2020年四季度同比海外游戏营收达98亿元,同比增长43%,这也被认为是腾讯游戏业务新的增长点。

相比国内市场,海外市场空间广泛,用户基础更为庞大;国外市场相比国内市场监管力度要大大减弱,在国内不能上线的游戏可以在海外市场发行,大大贴合了用户体验。

虽然腾讯在国内及全球的游戏头部位置短期内难以撼动,但近年来腾讯在新游发布上并没有带给市场很多新意,腾讯游戏营收多数主要来自目前几款较为火热的手游以及端游,而2020年多数新游发布的高光时刻并不属于腾讯,这似乎也让腾讯产生不少危机感。

2020年现象级游戏《原神》的出现,可以说是腾讯面临最大的危机。据Sensor Tower最新数据显示,《原神》移动端收入已经达到8.74亿美元,加上主机端的收入,《原神》的营收可能已经超过《王者荣耀》。

目前国内游戏发行商上线多数都选择腾讯的渠道,但米哈游却选择B站、抖音、西瓜等新渠道进行投放,这可能为国内游戏商开设了游戏发行渠道转换的先例,随后的不少厂商可能都会直接绕过腾讯,减少对腾讯渠道的依赖。

除此之外,另一家游戏公司网易也在威胁着腾讯的游戏地位,在2020年12月中国手游top20排行榜中,腾讯有七款游戏上榜,网易落后腾讯一款手游,有六款上榜。近期,网易的几款游戏有隐隐超过腾讯之势。

除上述对手带给腾讯的压力,老对手字节、快手也正加紧步伐。近期,字节整合朝夕光年作为游戏品牌上线,又收购沐瞳科技转战东南亚市场,沐瞳科技旗下多款游戏曾一度跻身全球iOS游戏畅销榜前五;快手也在近期加大对游戏业务的布局力度,在2020年12月上线《镇魂街:武神躯》力压《王者荣耀》、《和平精英》荣登IOS下载量排行榜第一。

当然,腾讯也在加快对游戏业务布局。在2020年底,腾讯一连投资14家游戏公司,自2021开年短短三个月以来,腾讯就投资21家游戏公司。综合来看,腾讯游戏业务的颓势或只是短时的,但竞争对手带来的压力或是长期持续的。

频频出线的云计算业务,会是腾讯的下一条增长曲线?

随着游戏业务占比的下滑,以及“930”的改革持续进行,腾讯也正在逐渐摆脱对增值服务的依赖。

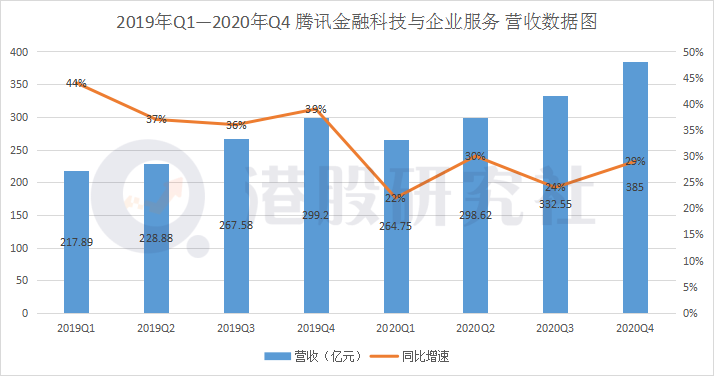

金融服务作为腾讯的第二增长引擎,本季度营收增速也在持续增长。财报显示,2020年四季度金融服务营收达到384.91亿元,同比增长29%。

在金融服务中,让外界以及市场最为关注的莫过于腾讯的云服务,虽然将其纳入金融服务的分支,但近年来腾讯在云上的投资却是有目共睹。

在财报中就显露出对其的重视,腾讯表示未来会持续加大对云计算基础设施及技术的投资,升级腾讯云的PaaS及SaaS解决方案。

财报发出前,腾讯在近期有关腾讯云上的动作也是频频。先是与英迈思深度合作致力企业数字化转型,随后又联合中国传媒集团等签约“中传腾文全国云电脑总部(武汉)项目”战略独家合作协议,打通新基建+5G”的场景应用。

对于腾讯在云上的频频动作,似乎预示着未来腾讯有可能会将腾讯云分开,作为腾讯营收的独立业务体系。

那么,对目前现状的腾讯云来讲,未来能否成为腾讯营收的增长曲线。我们或许可以从以下几个方面进行探讨。

从技术角度来看,腾讯在财报中表示,腾讯云已经研发出新一代服务器与处理器,提升性能与运行效率。这不难看出,腾讯在云计算方面还是具备一定的技术实力,不管是在人工智能、安全还是储存及效率方面都处在行业前端水平。

而在用户规模上腾讯云也有一定的基数优势,企业微信目前已经成为与钉钉并肩的云办公软件,服务企业客户已经超过550万,有超过4亿用户连接为企业微信。对于腾讯云而言,庞大的用户基数是作为独立业务的“地基”。

从营收体量上看,虽然目前腾讯没有公布腾讯云的营收业绩,但从金融服务的增长趋势上分析,腾讯云的营收增长也是呈上升趋势,虽然每个季度都处在亏损状态,但亏损的幅度却是在逐渐减少,也为腾讯云今后向盈利区间的迈进奠定了一定的基础。

但从宏观角度分析,目前面临的行业环境以及云本身的定位,都会是成为腾讯云前进的“绊脚石”。

从云计算投入费用上来看,作为高新技术产业,云计算每年都需要花费高昂的费用,进行设备的维护以及更新。据长城证券发布的《通信行业深度报告》显示,2020前三季度,海外三大云巨头合计资本支出633.99亿美元,同增27.54%。腾讯云自然也避免不了高昂费用的支出,这也将增加后续腾讯在成本投入上的压力。

此外,在国内云计算测试水平上,相比阿里云、百度云以及华为云,腾讯云虽然占据着国内市场第二的位置,但从近期奇遇科技发布的云测评显示,腾讯云多项性能测试的数据,都要落后于华为云以及百度云。

但在当今数字化转型的浪潮下,可以肯定的是,腾讯云未来势必会成为腾讯的重要发力点,毕竟,国内竞争对手阿里云已经在四季度实现了盈利。但就目前还隐藏在金融服务业务里的腾讯云而言,离成为腾讯的下一条增长曲线依然需要一段不短的时间。