近日,由小雨伞保险经纪与南开大学举办的第二期中国互联网健康险保障指数发布会在天津举行,并发布《第二期中国互联网健康险保障指数报告》的研究成果,对我国医疗保障水平现状,家庭灾难性医疗支出、居民收入水平与财务脆弱性,商业健康保险市场、互联网健康险保障情况等问题做基本介绍。

医疗保险待遇,是涉及广大群众自身利益的切实问题。当前,基本医保在我国多层次医疗保障体系中处于主体和核心的地位,目前,我国已实现基本医疗保险的制度性全覆盖,参保率稳定在95%以上。基本医保奠定了民众健康保障的基石,但城镇职工医保、城乡居民医保、公费医疗在保障范围、报销比例等方面存在差异,导致居民的保障水平并不完全相同。

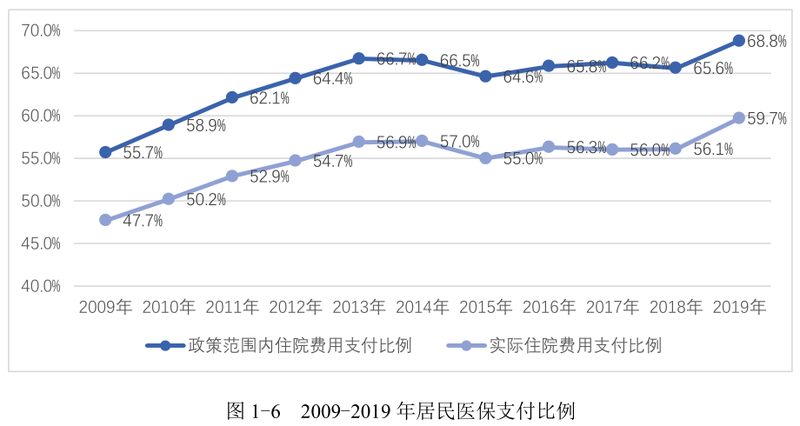

参加不同基本医保项目的个人获得的保障程度存在差异,会影响个人现有的健康保障水平,也会影响个人对商业健康保险的配置。数据显示,2019年,居民医保政策范围内住院费用基金支付比例为68.8%,实际住院费用支付比例为59.7%。基本医疗保险制度保障力度仍然有限,参保者罹患大病后仍有一部分费用需要承担。

对此,《报告》指出,虽然我国医疗保险已经实现了制度全覆盖,但家庭参保率以及实际保障水平仍存在较大不足,目前国内居民个人的医疗负担较重、保障需求缺口巨大,重特大疾病患者的因病致贫、因病返贫问题仍然突出。只有进一步强化商业健康保险的功能定位,提高基本医保基金运行效率,并通过基本医疗保险与商业健康保险衔接,提高人民的医疗保障水平,才能从根本上解决人民群众就医负担。

而商业健康险,可有效规避疾病带来的财务风险。《报告》通过对互联网保障指数进行测算研究显示:从年龄段划分来看,2020年各年龄段保障得分相比2019年均有不同程度的提高,36-40岁年龄段人群保障得分最高;从受教育程度来看,不同受教育程度的人群健康保险保障情况差异逐渐缩小;从家庭收入划分来看,中低收入人群的保障情况明显改善;从地域看,经济欠发达的中西部省份、人口数量多的省份是商业健康险未来发展重点。

经济新常态和老龄化背景下,基本医疗保险筹资增长空间有限,提高基本医疗保险基金使用效率需要引入精细化管理。

小雨伞保险经纪作为业内知名的互联网保险销售平台,与南开大学共同探究我国互联网健康险的市场发展模式,在提升互联网健康险对个人和家庭健康保障方面进行持续探索,充分发挥互联网大数据优势为投保人拟定保险方案、办理投保手续,简化理赔流程、提高赔付效率,提供防灾防损、风险管理等咨询服务。(蓝鲸保险 李丹萍 lidanping@lanjinger.com)