3月22日晚间,紫光学大发布公告,拟变更公司名称,同时证券简称变更为“学大教育”。至此,金鑫的重掌学大之路终于尘埃落定。

对于学大教育、紫光学大,这都是全新的开始。

五年挣扎,终迎回归

回溯整个历程,还要从2015年学大教育回归A股时说起。在美股上市5年之后,学大教育接受银润投资的私有化邀约,从纽交所退市,正式开启回归A股之路。

在早前采访中,金鑫曾回忆道,根据当时的设计,学大教育回A股将分为两步走。第一步,银润投资筹集现金快速完成学大教育私有化。第二步,银润投资以19.13元的价格向不超过10个发行对象开启55亿元定向增发,如果一切顺利,学大的创始团队、股东,将进入到上市公司成为它的股东。

2016年初,私有化顺利完成,但2015年资本市场剧烈震荡,对第二步的定向增发产生了一定影响,经过数次努力未果,紫光学大终止了定增方案。

按照原本的规划,学大教育回归A股后想要大展拳脚,但定增失败使得学大教育背上了23.5亿的巨额债务和每年8000万元左右的利息。不仅战略上寸步难行,而且学大教育创始团队的控制权旁落,紫光集团旗下紫光卓远成为上市公司第一大股东。

此后,因连续两年亏损,紫光学大被戴帽,上市公司也在是否出售学大教育的选择上几经徘徊,曾三度筹划资产重组、出售学大,最后均未成行。

但金鑫一直没有放弃重掌学大教育。

转机开始于2019年11月。金鑫担任实控人的天津安特与银润控股集团有限公司、浙江台州银润投资有限公司签订《股权转让协议》,受让后两者共同持有椰林湾投资策划有限公司100%股权,获得上市公司12.93%的股份。天津安特在权益变动书中表示,看好紫光学大的发展潜力,认可其长期投资价值。通过与一致行动人在二级市场不断增持,到2020年5月,其合计持股达到23.94%,成为紫光学大第一大股东。

金鑫的回归号角,正式吹响。

定增完成,重新出发

2020年7月,紫光学大发布定增预案,拟向包括晋丰文化在内的35名特定投资者非公开发行股票不超过2885.85万股,募资不超过11亿元。

2021年3月初,紫光学大发布《关于调整非公开发行股票募集资金投资项目投入金额的核实意见》中,增发股份定为2156.76万股,定价为38.53元/股,募集金额为8.22亿元。

3月16日,紫光学大发布《非公开发行股票发行情况报告书暨上市公告书》,宣告定向增发成功。包含晋丰文化在内,共计19名特定投资者获得配售。募集资金总额与早前公告相符。此次参与定增的机构包括交银施罗德、南方基金等顶级投资机构,也表明投资机构对紫光学大的看好。

发行完成后,公司总股本由9619.51万股增至1.18亿股。公司董事兼总经理金鑫通过晋丰文化、天津安特、椰林湾三家合计持有公司2902.55万股,占发行后公司总股本的24.65%,成为公司实际控制人。

更为关键的是,金鑫成为新的实控人得到了股东方背后的紫光集团的支持。紫光集团曾出具承诺函,紫光集团与其全资子公司紫光卓远、紫光通信承诺支持董事会调整,支持金鑫成为上市公司实控人。

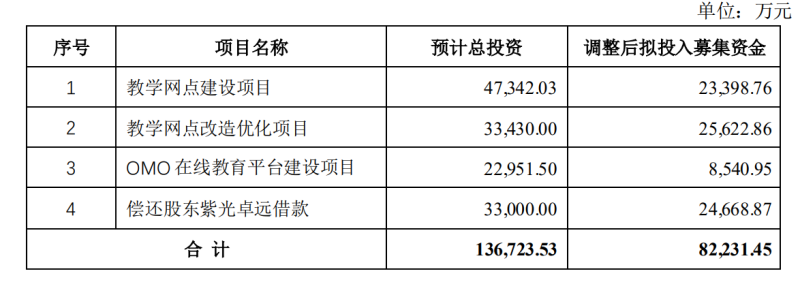

根据最新的募集资金用途披露公告,定增资金中,有2.56亿元将用于教学网点改造优化项目,占本次募集金额的31.16%;2.47亿元将用于偿还股东紫光卓远借款,这笔款项将占本次募集金额的约30%;2.34亿元用于教学网点建设,占募资总额的28.45%;剩余0.85亿元将用于建设OMO在线教育平台,占募资总额比例的10.39%。

其中,此次募集的资金中,拟投入2.47亿元偿还债务,在一定程度上缓解了债务压力。未来,公司每年偿还的债务利息将减少1073.1万元。

与此同时,2.56亿元将用于教学网点改造优化项目,2.34亿元用于教学网点建设,0.85亿元将用于建设OMO在线教育平台,也足以看出团队大干一场的决心。

多家券商持看好态度

对于此次定增,多家券商表示,困于债务压力,此前学大教育的盈利能力相对较弱。此次定增完成后,此次以2.47亿元偿还借款后,紫光学大的资产负债率将从96.56%下降至81.14%,每年的债务利息也将减少超千万元,财务费用降低,一定程度上增强了公司的盈利能力。

另外,据公告显示,此次募集资金的其他使用项目中,教学网点建设预计总投资金额为4.73亿元,使用募集资金投入2.34亿元,拟用3年时间建设新教学点176家。若计划能够顺利实施,以截至2020年6月30日的数据来看,2023年间,其将拥有教学网点达728家。

在众多券商研报中,均对学大教育的经营状况加以点评。在各家券商看来,学大教育的优势在于历史悠久、学生保留率高、网点广、师资丰;教学网络下沉较深,业务模式成熟;小班组课持续推进,收入占比稳定提升等。

早前,天津安特成为紫光学大第一大股东时,华西、中泰、光大、国金等多家券商纷纷对金鑫归来后的紫光学大持积极态度。

蓝鲸教育早前也在报道中指出,金鑫回归,使得上市公司实控人与学大实控人相同,将会更好地调用上市公司资源支持业务发展。上市公司与学大教育的协同性提高后,带来的收益增加,也对上市公司起到积极的促进作用。毕竟,目前学大教育是上市公司中的主要营收贡献者。

历时五年,金鑫终于重新掌舵,乌云逐渐散开。教育行业变迁下,金鑫能否兑现资方、股东与行业分析者的期待,时间是最好的答案。