上周五,达内科技发布第四季度和全年业绩。

四季度,达内营收同比增长27.6%,净亏损同比收窄68.83%,成绩单可谓亮眼。

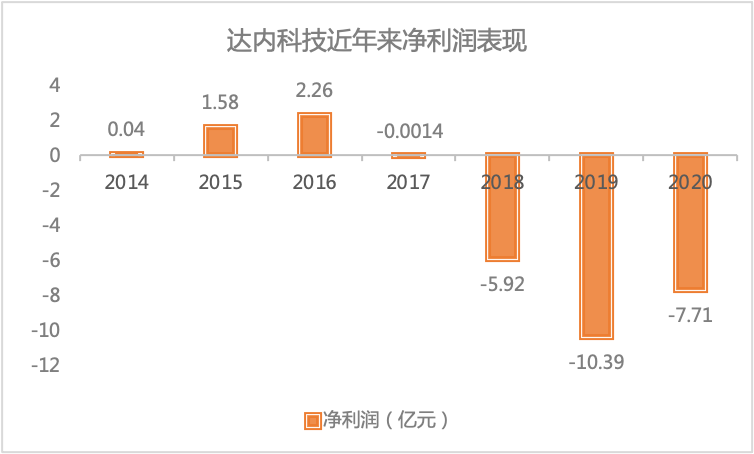

可放眼全年,达内仍然巨亏了7.71亿元。根据财务造假风波后修订的数据,三年来,达内已亏损超24亿元。

大的周期看,达内依然没有走出泥潭;小的周期看,达内的营收结构在微妙变化。对成人教育业务挥起“镰刀”,对少儿编程“孤注一掷”。

涨价创收,成人教育沦为“韭菜”?

四季度,成人教育业务的表现十分突出。

成人教育业务净收入3.52亿元,同比增长7.2%,占总净收入的54.2%。第四季度成人教育业务的毛利润达到2.33亿元,提高了33.1%。继Q3运营盈利基础之上,再次实现盈利。

可仔细看成人教育业务的经营状况,似乎与增长无法挂钩。

达内的成人教育业务始终处于收缩状态。第四季度,达内成人教育业务的学生总注册数量达3.51万人次,同比下降21.3%。2017年到2020年,成人学生注册人数分别为11.86万人、11.65万人、10.88万人、8.34万人,连续四年下滑,已经缩水了近30%。

除了注册学员人数明显减少,报告期内达内成人教育学习中心数量也明显缩减。截至2020年12月31日,成人教育学习中心的总数从2019年末的130个减少到104个,缩减20%。这也不是达内第一次缩减学习中心的总数,2018年,成人教育业务的学习中心总数还是184个,两年间减少了43%。

学习中心数量的收缩,确实会降低运营成本。2020年第四季度成人教育业务的教学成本同比下降22.3%。达内在财报电话会议中表示,其员工总数由截至2019年末的约1.17万人,下降了14.3%至2020年末的约1万人。进而使得人事费用缩减,2020年达内一般及行政费用减少12.8%至6.31亿元;总运营费用由2019年的19.78亿元减少17.1%至16.37亿元。这似乎可以解释为何成人教育业务可以实现正向的运营利润。

但是,注册学员、学习中心数量双双下降,为何第四季度成人教育业务净收入还会有所增长?

学费成为关键要素。在2019年,达内就已经对成人教育业务提高了收费标准。当时的财报透露,成人培训的每门课程学费已经达到1.98万―2.68万元。到今年第四季度,达内科技表示,成人教育业务生均学费有所提高,由2019年第四季度的7400元提升至报告期的10000元,增长约35.1%。

这意味着,成人教育业务营收的增加,是靠涨价实现的。而盈利表现亮眼,则是靠关店、裁员节约成本。

这显然不是良好的模式,学费增长势必会影响学员的购买意愿。而为了获客,达内甚至出现了“以招代培”的乱象。

有网友在脉脉上投诉达内科技“以招代培”,靠招聘为成人教育业务获客。该网友表示,其在应聘达内公司职位时“反被套路”,被面试官介绍推销达内成人教育业务板块的IT培训相关课程,并表示“学费从每个月工资中扣除”。

上述投诉并不是个案,根据多条投诉及评论的内容,这种情况在达内北京、天津、西安、杭州、青岛等地区的分公司都有出现,时间跨度最早可追溯到2015年,最近的是2021年3月10日。

这个背后,达内对于成人教育业务的变现看起来十分着急。可是,为何达内这么急于让成人教育变现?

边亏损边扩张,K12业务“孤注一掷”

K12编程教育业务的变化透露了一些端倪。

2020年全年,K12教育业务的净收入占总净收入的40.1%,由2019年同期的5.24亿元,同比增长45.3%至7.62亿元。其中,仅第四季度K12教育业务的净收入为2.98亿元,较2019年同期的1.81亿元增长64.7%,占当季度总营收的45.8%。

达内方面表示,K12教育业务收入的大幅增长,主要由于学员数的大幅增加。财报数据显示,2020年达内K12编程教育总学生数达14.16万人次,同比增长42.7%。第四季度,K12教育招收的新生人数为2.07万人次,较2019年同期的1.94万人次增长了6.7%;学生总人数为12.83万人,同比增长47%。

与成人教育业务不同的是,K12教育业务的学习中心也在不断扩张,截至2020年12月31日,K12教育学习中心的数量从2019年末的217个增加到236个,增幅为8.76%。

一个明显的现象是,K12编程教育总学生数已经远超成人教育业务,可创造的营收,却不如后者。

伴随K12教育业务大举扩张,达内的亏损不断加重。自2015年,达内科技尝试转向少儿编程市场,成立童程童美切入K12编程教育赛道以来,达内便逐步陷入亏损的泥沼,并一直困在其中。

2017年,达内科技由盈转亏。2018年亏损再度扩大至5.92亿元,超过上市前三年盈利总和的1.5倍。自此之后,达内科技的盈利能力一蹶不振,2019年更是巨亏10.39亿元。行至2020年,尽管净亏损有所收窄,但仍然亏损了7.71亿元。三年间已经大幅亏损超过24亿元。

囿于亏损困局,对达内未来的发展带来了挑战。

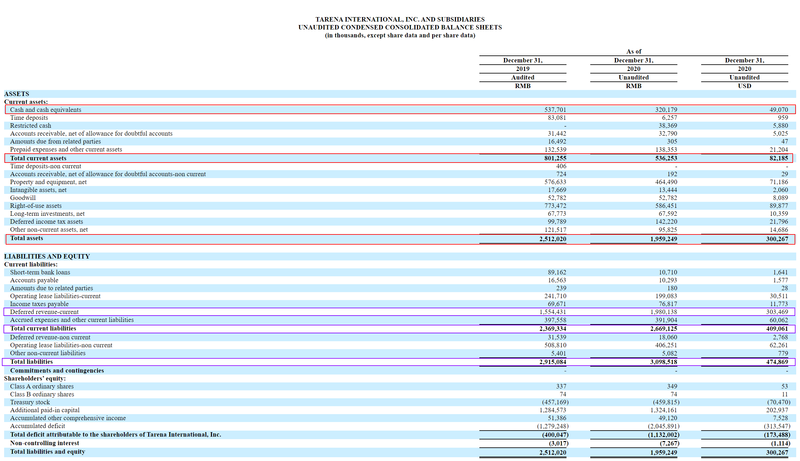

首先,最应提起注意的就是达内居高不下的负债率。财报数据显示,截至2020年12月31日,达内科技总资产为19.59亿元,同比减少22%;总负债为30.98亿元,同比扩大6.29%。资产负债率为158.15%。

截至2020年12月31日,达内科技流动资产总额为5.36亿元,同比减少33.07%;其中现金及现金等价物共计3.20亿元,同比减少40.45%。流动负债总计26.69亿元,同比扩大12.65%;除去其中19.80亿元的递延收益后,剩余的流动负债数额也已达全部流动资产的128.54%。

展望未来,达内科技仍对K12教育业务寄予厚望,2021年,达内希望进一步投入更多资源进行产品研发,扩大K12服务能力。鱼和熊掌不可兼得,对K12教育业务的“孤注一掷”,注定需要对成人教育业务做出一定的牺牲。

然而,负债率居高不下,现金及现金等价物余额不断减少,从资金层面上看,达内科技未来的发展也并不会顺风顺水。

除负债高企资金不足的“内忧”之外,达内还面临着“外患”。一方面,在微博、黑猫投诉等平台,关于童程童美课程退费问题的投诉屡见不鲜。

除此之外,近日也有媒体报道称,童程童美疑似存在利用不满十周岁的未成年人作代言人、利用受益者名义形象作推荐等涉嫌违反《广告法》的问题;同时也有涉嫌违规收集用户个人信息的情况。除此之外,报道还指出童程童美多类课,均存在时长超过40分钟,且课程中无间隔时间等违反2019年教育部发布的《关于规范校外线上培训的实施意见》中相关规定的现象。

高负债、持续亏损下,达内对成人教育业务挥起“镰刀”,对少儿编程“孤注一掷”,着急的达内能否最终走出困境?