投稿来源:美股研究社

当特斯拉以一只“巨兽”姿态起身之时,国内新能源汽车也逐渐形成了蔚来、理想、小鹏三方势力互相制衡的局面。继理想汽车之后,蔚来对外发布最新一个季度财报。

财报显示,蔚来全年亏损53.047亿元,虽同比收窄53.0%,但该季度亏损高于分析师预期,蔚来汽车盘后跌幅达4.24%。截止目前为49.76美元,总市值为780.79亿美元。

目前特斯拉也发布了2020年第四季度财报,美股研究社将透过分析这两个新能源汽车的财报数据,或许可以看到其中相同点与不同点。

蔚来与特斯拉产能全开,但交付汽车规模差距较大

2020年全球新能源汽车行业加速发展,历经2020年上半年的冷静期,下半年迸发出强劲的力量。

据EV Sales网站公布的全球电动汽车(销量数据,在全球汽车销量同比下降14%的背景下,2020年全球电动汽车逆势上涨41%,销量达到312.5万辆,市场份额达到4%。其中,纯电动车的市场份额为2.8%,插电式混合动力车的市场份额为1.2%。2021年全球电动汽车市场份额将达到6%~7%,2022年有望攀升至两位数。

因全球新能源汽车销量利好,这也让头部企业特斯拉跟蔚来在2020年的汽车交付量创新高。根据两家公司披露的Q4财报来看,在营收跟交付车辆上还是各有各的看点。

2020年蔚来第四季度营收66.4亿元人民币,环比增长46.7%,全年总收入为162.579亿元人民币,同比增长107.8%。

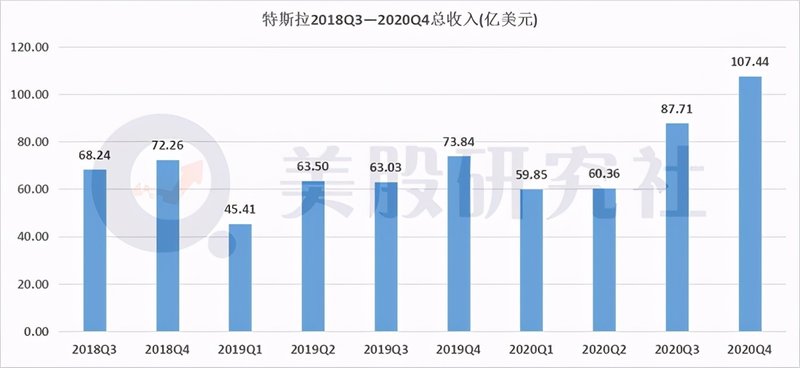

特斯拉凭在2020年第四季度营收为107.44亿美元,与去年同期的73.84亿美元相比增长了46%。

从营收规模来看,蔚来汽车与特斯拉的差距不小。造成这种差距背后,主要还是两家公司的交付汽车数量。

2020年第四季度,特斯拉全球总交付量为180,667辆,其中2020全整年特斯拉在美销量为20万辆,同比增长16.3%,但在欧洲市场下滑21.3%。

2020年蔚来第四季度交付数量为虽然只有17,353辆,但在增速方面,相比2019年第四季度交付了8,224辆同比增长了111%。超出了该公司预期的1.65万至1.7万辆区间。在2021年1月月份,蔚来新车交货量同比增长超350%,达到了7225辆。

总体来看不管是特斯拉还是蔚来的电动车交付量都不断地增长,这对两者的产能做出了新的要求。

蔚来2020年四季度财报及全年财务业绩发布会上透露,2021年1月,蔚来代工厂——江淮工厂全线产能已达到7500辆。同时,江淮汽车方面已开始扩建工厂,“到今年年底,江淮蔚来工厂将实现单班年产能15万辆,双班产能30万辆。”

但恐江淮工厂产能不足,早在2020年7年蔚来将建立第二工厂以扩充产能,而蔚来第二工厂将完全采取自建模式,但目前第二工厂还在招标之中。

而特斯拉早已经有两所汽车工厂,分别是美国福利蒙特工厂和上海工厂。

据特斯拉Q4财报显示:其美国弗里蒙特工厂目前规划的Model 3/Y产能为50万台/年,Model S/X 的产能提升至10万台/年。上海工厂的产能现已达25万台每年,且两座工厂都达到100%产能。同样为了应对不断提高的交付量特斯拉也在建设柏林工厂。

虽然目前新能源汽车赛道还处在起步阶段,虽然车辆交付量在不断地上升,但亏损是新能源汽车企业的常态,但这丝毫不影响资本对新能源汽车企业的估值,其原因在于决定一个企业潜力的不仅仅是目前的盈利能力,更是对未来的布局。

毛利率转正背后仍加大投入,蔚来与特斯拉技术差距明显

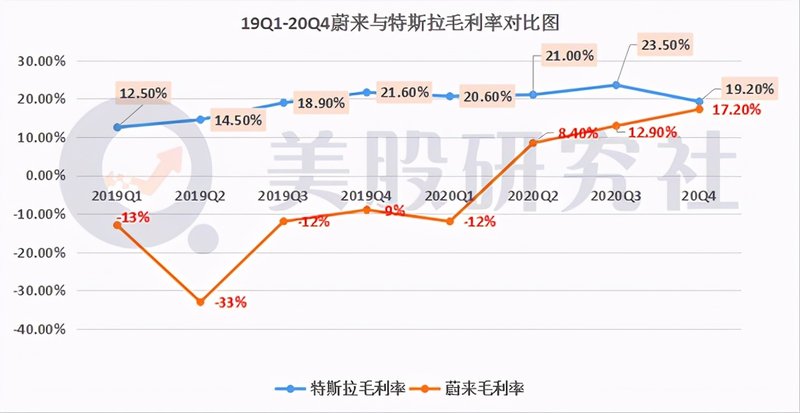

从盈利状况来看,特斯拉的毛利率一直处于正向发展状况,2020年复合毛利率为20.9%。截至目前特斯拉已经连续6个季度盈利。

在毛利率方面,蔚来是从2020Q2季度开始毛利率开始转正,从第二季度到第四季度毛利率不断往正向发展,但2020年复合毛利率为6.4%,与特斯拉有一定的差距,但不可忽视的是蔚来的成长速度,特别是第四季度毛利率17.20%接近特斯拉的19.2%。

毛利率利好不仅仅是蔚来一家,目前国内造车新势力的毛利率都开始往正向发展小鹏汽车自2020年Q3季度达到毛利率4.6%,实现首次正向,理想汽车也早在2020年第一季度就实现了毛利率正向发展,第四季度达到了17.5%的毛利率。

但特斯拉公司的盈利不仅只是从汽车生产中获利的,积分收入是其持续盈利的一个主要原因。2020年,特斯拉通过出售碳排放积分获得了15.8亿美元的营业收入,远高于2019年获得的5.93亿美元和2018年获得的4.19亿美元,同时也远远超过该公司7.21亿美元的净利润。

从目前来看,影响毛利率的主要是技术投入,新能源汽车行业目前尚处于初步阶段,技术是决定未来竞争力的关键因素,各个新能源汽车的车企都不留余力的加大技术研发投入。

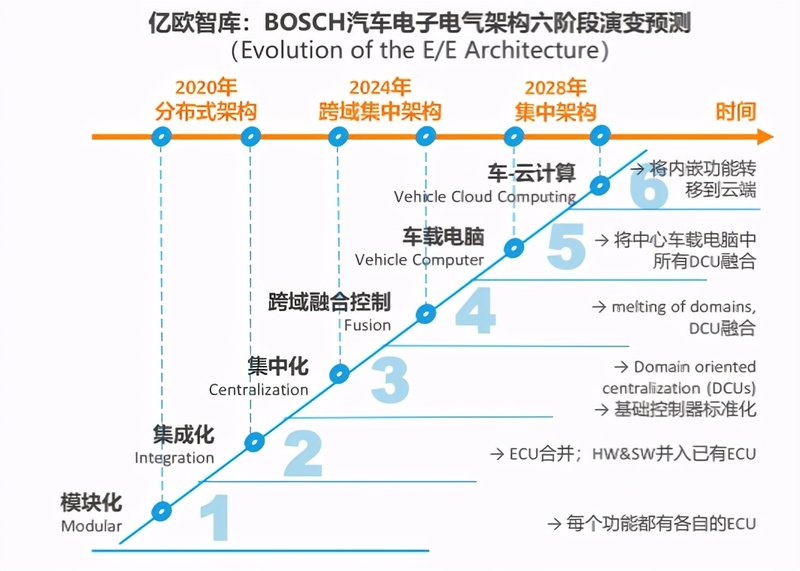

2020全年未来研发投入3.813亿美元,占全年营收24.916亿美元的15%,特斯拉2020全年研发犹如14.91亿美元,占全年营收315.36亿美元的4.7%。虽然蔚来在研发投入的资金上没有特斯拉高,但在营收占比中明显高于特斯拉,但毕竟特斯拉发家先于蔚来,在资金和人才方面也更优。这也就意味着在新能源汽车的研发进程中,特斯拉将先于蔚来。根据博世提出的BOSCH汽车电子构架六阶段(如下图)。

(来源于:亿欧智库)

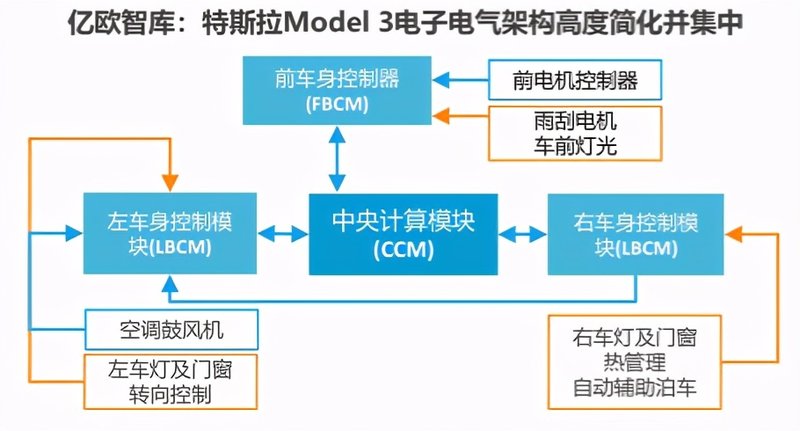

特斯拉达到车载电脑阶段,以特斯拉Model3为例,以中央计算模板对车进行全面控制,阐释了软件定义车辆。而由于布局电子电气构架需要大量资源投入和电气化专业的人才,这在这方面特斯拉具有明显的先发优势。造车新势力——蔚来汽车由于自主研发能力比较弱,试错的预算成本有限。目前处于集成化阶段。

目前特斯拉汽车生态的建设只差最后一环——电池,2021年2月8日特斯拉新增“新能源汽车设施销售”业务,这将意味着着特斯拉在中国市场将会出售新能源汽车换点设施。其实早在2012年特斯拉就曾经试水过换电模式,但因为其投入高、收益低的特点,特斯拉没有一直沿用换电模式。

而换电领域却都是蔚来的主场。与充电模式不同的新能源汽车能源供给模式——换电模式缩短了能源更替的时间,意味着加油的时间更短,这种车电分离的模式越来越得到用户的认可。

在2020年12月,BaaS模式模式占12月份总购车辆的40%。蔚来也正是凭借着这种“蔚来模式”行业“出圈”。

但是换电模式所存在的固有问题也一直困扰着蔚来。据北京商报了解到,一台换电站的成本大约在500万元,只有当使用率达到60%-70%才可以实现盈亏平衡,而截至带去年,向北京这种一线大城市的换点站使用率也只是20%左右。

现在特斯拉又准备进军换电领域,不知接下来特斯拉该如何解决投入高、收益低的问题?如若特斯拉建设好生态将给其带来的是什么?

软件服务将定义新能源汽车更大价值,蔚来与特斯拉谁能更快成为“苹果”?

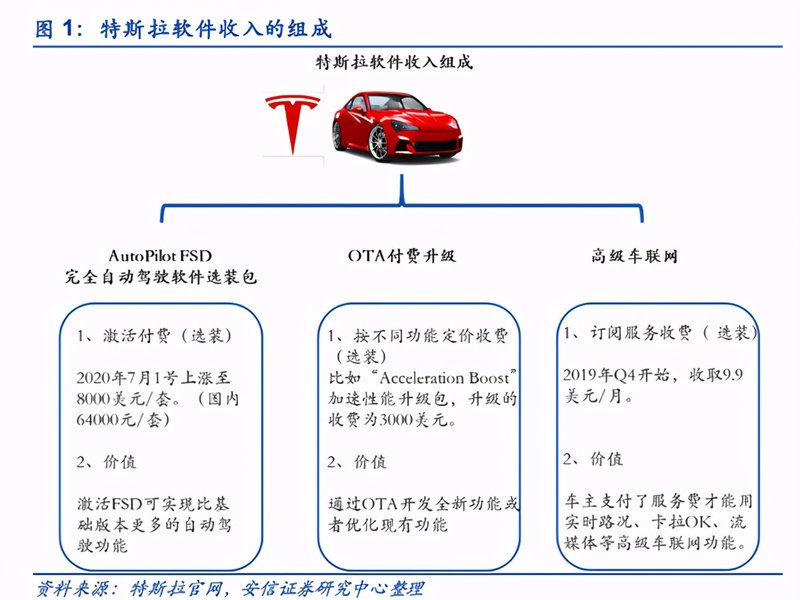

新能源汽车是一个新的移动装置,如手机一般新能源汽车未来的发展方向必将是软件定义汽车,特斯拉在软件上技术成熟给其带来了巨大的盈利空间。从软件收入组成来看特斯拉也越来越像苹果公司。

从这个方面来看斯拉更像是 TO C 的科技公司,以整车 OTA 为桥梁,可以实现汽车的持续升级和常用常新。

截至目前,据安信证券研究中心披露,特斯拉目前的软件收入已经超过10亿美元,预测2025 年特斯拉的软件业务贡献将达到1/4 毛利。

软件能够带来高毛利的原因在于软件的特点是,一旦实现了功能,软件的复制成本基本是零。也就是说,同样的成本投入, 软件的利润空间取决于用户数量,来盈利和汽车使用频率相关。随着特斯拉的用户基数不断地增长,软件带来的盈利空间将无比巨大。软件将成为特斯拉的主要盈利部门。

在传统汽车领域构建生态是他们的梦想,但是没有谁能够实现,当互联网落地汽车行业,用户联网的思维造车时,生态或许会在汽车行业出现。

总的来说,蔚来以服务见长,但服务只是在帮助用户克服当下的不确定性,如消除用户对电量和续航里程的焦虑、“一键加电”等技术,让用户即使在一个陌生不确定的场景也能够通过技术消除用中国用户对于不确定因素的恐惧。

然而特斯拉给用户塑造的是一个科幻般的未来,汽车高度智能化,用软件定义汽车,这种汽车将成为一种突破边界的装置,但这种触不可及的“未来”,特斯拉又给用户一种“可触及”的感觉。

用户虽然对于未来没有判断能力,但是基于新能源汽车是下一个智能手机的熟悉感,特斯拉通过在汽车上重新建立生态,给用户一个可想象的空间。

目前不论是特斯拉还是蔚来都加大在软件服务上的投入,在发展汽车硬件的同时,软件服务或许也是他们想要给资本市场讲述的新故事。谁能更快地打造软硬件生态闭环,很有可能也是获得更多话语权的关键筹码。