投稿来源:鲸商

2020年,无糖饮料频频“出圈”。然而低糖、低脂,已不能满足消费者的需求,人们希望不胖的同时,得到充足的营养。

植物基饮品就满足了消费者对低糖与营养的需求。据Mintel的调研显示,2019-2020年全球燕麦饮料的新品发布量为 378款。这股植物基风潮吸引了大量饮品巨头和新消费品牌。

近日,乳业巨头蒙牛推出高纤燕麦饮料“宜多麦”,入局燕麦饮料市场。跨国公司百事,也宣布与人造肉厂商Beyond Meat 合作,推出植物蛋白新产品。

两个月前,可口可乐发布首款燕麦谷物饮料和豆奶植物蛋白饮料,正式布局中国植物基饮料市场。星巴克在2020年,一口气推出八款植物膳食新品,其中燕麦拿铁经常成为门店断货爆款......

尽管食品饮料巨头集体杀入植物基市场,但道夫子(植物基和替代蛋白食品专业投资机构)创始人张涛对鲸商表示,中国消费者对植物基饮品的认知还远远不够。

国内的新老品牌在追逐风口、进行健康“革新”的同时,能让植物基饮品从小众成为潮流、填补国内市场空缺,还处于起步阶段,其中也鱼龙混杂。

01

植物基饮品的三大“战场”

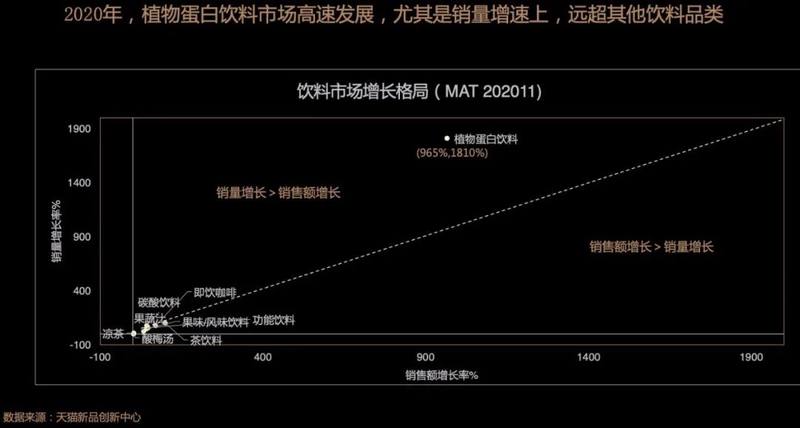

2020年,植物基饮品的发展速度极快,销量远超碳酸饮料、果蔬汁、功能饮料等品类。

据天猫新品创新中心发布的《2020植物蛋白饮料创新趋势》显示,2020年植物蛋白饮料市场增速高达800%,在饮料市场中,成长贡献15.5%,是饮料市场增长的高速引擎。

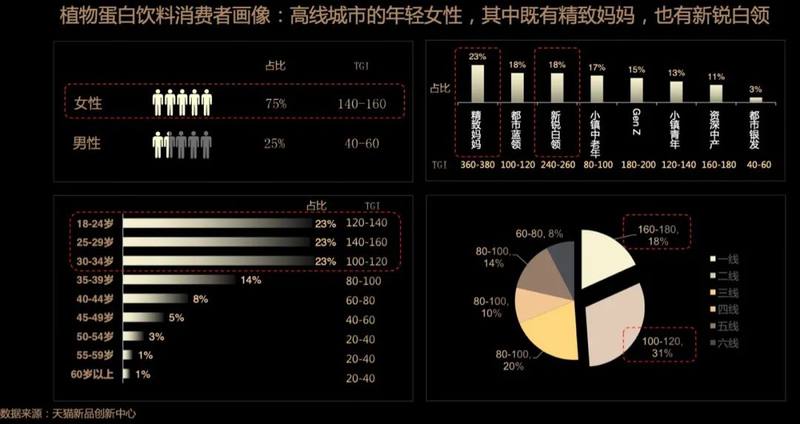

在受众层面,植物基饮品的主要消费群体为年龄在18-34岁之间都市年轻女性,比如,新锐白领、都市蓝领、大学生、精致妈妈等。她们主要生活在1、2线城市,偏爱燕麦基和坚果基饮品,3—6线城市的人对价格接受度较低,偏好传统的豆基饮品。

传统豆基饮品能占据半壁江山,与中国人爱喝豆浆、核桃乳等饮品息息相关,涉及养元-六个核桃、维他奶等植物基饮品。从细分品类看,传统的豆类植物基饮品,可称为植物基饮品的“第一战场”。

这些老牌由于消费者审美疲劳、品牌老化、缺乏创新、营销过度等因素,市场份额有所减少,但仍居销量TOP5。

为了“自救”,以养元为例,深耕了20余载的线下渠道让养元在“纯电商”品牌面前,不得不加大互联网营销力度。其喊出品牌高端化、年轻化口号,打造以六个核桃为主的产品创新矩阵,包括植物酸奶,植物奶、2430等多款产品。

2019年养元的销售费用高达10亿元,研发费用仅0.57亿元。在研发上,养元已有六大技术研发平台和一个国家级实验室,取得不错成效的同时,还有所欠缺。

无独有偶,老牌娃哈哈如今也开始追赶潮流,研发“燕麦+咖啡+能量饮料”。银鹭加速豆奶和植物奶市场。

不过,在过去的两年中,除了传统的植物基饮品市场,植物基酸奶也是饮品巨头跃跃欲试的板块。

2019年初农夫山泉推出的植物基酸奶,其他品牌也都纷纷加入“第二战场”,包括伊利、蒙牛、三元等在内的乳品企业都先后推出同类型的产品。

豆本豆也为占领植物基酸奶市场,推出常温发酵豆奶。

2020年12月,伊利旗下的新品牌“植选”也宣布将上市两款新品——燕麦露和植物基酸奶。

深圳还有一家名为新鲜食的企业,总部位于深圳的品牌贞植,是道夫子孵化器的第一批入孵企业。历经5年研发,其产品专门针对健身和白领人群,已在深圳大润发和本土便利店上架。

张涛认为,酸奶已经被列入中国家庭的主要六大食品之一,那么植物基酸奶在中国的成长潜力更大。

然而,大牌的举措更多是防御性战略,“人无我有,人有我有”。专业的植物基酸奶品牌还未普及,毕竟植物基酸奶涉及高价研发、仓储、冷链运输、保质期等问题,并非创业者轻易涉足的领域。

这些老牌为巩固“江湖地位”,推出豆类新品也好,抢占植物基酸奶市场也罢。2020年,市场集中度最高的,还要数“第三战场”的燕麦奶。

自从2018年瑞典品牌OATLY进入中国后,一路攀升,销量仅次于养元。并且其带动了国内燕麦奶的爆发,2020年不仅出现了专门做燕麦奶的OATOAT、小麦欧耶。甚至出现了更细分化的品牌,比如针对儿童的功能性植物基饮品小蛙植饮等。

但他们,如何让“植物奶”成为潮流?

02

技术构筑燕麦奶“护城河”

OATLY成立于1994年,目前产品包括燕麦饮料、燕麦粥和冰淇淋,现已在20个国家和地区的50000多个地点销售。

在产品研发之初,OATLY通过大量实验室研究和临床实验,及参考多项国际卫生机构的营养指标,调配出满足人体营养需求的产品。其核心卖点就是环保和解决乳糖不耐受。

生产上,为保证产品质量。OATLY也一直坚持自建生产线,未与其他工厂合作。

但2013年之前,OATLY也是平平无奇的植物基品牌。后来,他们重新进行品牌定位,让环保、节约资源的品牌价值深入人心。满足了欧美市场里素质者、中产阶级的喜好。又在脱口秀主持人奥普拉、演员娜塔莉·波特曼以及说唱歌手Jay-Z的引领下,喝OATLY燕麦奶成为一种新型“社交货币”。

在渠道上,OATLY舍弃广泛的零售商超渠道和产品系列,优先选择进驻星巴克,很多中国消费者了解燕麦奶,就是从精品咖啡店开始。2020年4月,OATLY成为星巴克在中国的植物奶供应商,不少人认为这是OATLY在中国市场从“精品小众”走向大众零售的重要一步。

OATLY的环保健康理念不仅体现在产品上,日常他们也会举办线下活动做产品露出,以“内容+功能+场景+社交”方式打造品牌。比如,赞助运动派对,与宜家打造无声咖啡馆,在上海外滩举办早餐会,参会者都可享受现做的美食,增添生活仪式感。

现在,OATLY在天猫上线了以燕麦为基底,不含动物脂肪和乳糖的全素植物冰淇淋。在中国进一步拓展品类,扩大市场。

而就在OATLY为国内市场做燕麦奶科普时,国内也在消费升级的趋势下,诞生了一批植物基新品牌。

2020年3月,麦片品牌欧扎克推出OATPLUS燕麦奶品牌,并预计年营收为1—1.5亿元。9月,“小麦欧耶”在产品上线2个月后获得天使轮融资。10月,植物蛋白饮品牌OATOAT在成立5个月以来再获千万级Pre-A轮融资。

这些新品牌,也让“OATLY们”嗅到了危机。

面对大批新型植物基品牌,消费者比以往都更加知情和聪明。他们对产品的产地、味道、成分表、营养成分有更高的期望。

以小麦欧耶为例。小麦欧耶的联合创始人之一博士毕业于荷兰瓦赫宁根大学食品工程专业,自品牌创立,团队就在成都设立了研发工作室,有10个人的研发团队,确保了核心技术和产品研发的可持续性。

在实际操作中,燕麦的酶解工艺很难让其体系稳定,因此燕麦饮在植物奶中有比较高的技术壁垒。小麦欧耶的产品采取的是酶解技术,充分酶解后会去除过敏源麸质和淀粉,释放麦香味,同时让口感顺滑。生产上小麦欧耶采用国际的UHT灭菌技术,无菌灌装,不添加防腐剂,也能储存较长时间。

在保证产品质量后,小麦欧耶才进入渠道进行销售。与OATLY相似,小麦欧耶也是to B又to C。B端产品则入驻精品咖啡馆和精品轻食餐厅店,C端产品线上部分主要是在淘宝、天猫、有赞,线下则是以盒马等精品商超和代理分销为主。

品牌每月营销投入占线上营业额的20%-30%。因处于初期,小麦欧耶采用和优秀MCN机构合作的方式做投放。目前投放比例小红书占60%、B站占30%,其他占20%。在小红书投放粉丝在1万左右的精品小KOL和千粉KOC进行铺量。在视频号上教大家如何用小麦欧耶做卡梅罗拿铁、雪顶燕麦拿铁。

在产品上,其联合创始人王鑫曾表示,小麦欧耶现在围绕燕麦为基底打造产品,而品牌的定位是植物奶。像杏仁、大豆、大米等植物基饮品均在长期规划内。品牌还打算将潜在的合作对象扩大到母婴市场、航空餐、养老、以及茶饮市场。

国产燕麦奶不断融资、出圈。在更多创业者入局植物基领域,填补国内空缺之余,又有哪些机遇和风险?

03

植物基“网红效应”易跑偏

中国市场一直有素食的基础,吃饭讲究有荤有素。欧美市场相对中国市场,对植物基有更大的需求,且很多人是弹性素食主义者。因为很多环保机构和动物保护机构在传播相应理念。这是国内目前欠缺的,还需要很多创业者、行业机构去普及植物基概念。

国内创业者做植物基领域也有优势,就是执行能力更强。本土公司对于不同区域、类别的消费者,做本土化改造具有优势,反应速度往往快于国际公司。

“中国目前的状态与欧美七八年前很像”,张涛说,“那时候 Impossible Foods、Beyond Meat刚起步。中国创业者在学习,但应该会学得比较快,或许需要三四年就能达到Impossible Foods、Beyond Meat在欧美的态势。前提是中国消费者,对产品品类有较高接受程度。”

Impossible Foods(素食肉制造公司)在发展近十年左右时,仍面向全球招聘上百名科学家,研发无乳牛奶和肉类替代品。其融资也有80%用于基础研究和产品研发。

其次,在植物基领域的企业,切勿盲目追求网红效应。目前国内一些OATLY仿品,实则在营养层面、技术层面,与OATLY有很大差距。

张涛强调,价格也是国内消费者关注的因素,由于植物基产品的研发与营销需要大量经费,目前国内需求量还没多到可以降低成本的程度,倘若追求低价,企业只有短期效益,长期会缺少资源和资金。

像Beyond Meat和OATLY价格都偏高,却不影响一线城市消费者的喜爱。国内创业者从技术端下手,或许能降低成本,取得价格优势。

托马斯·科洛波洛斯在《圈层效应》一书中曾写道:“面对群体的强势崛起,只有理解消费主力的商业逻辑,懂得如何聚拢这一代年轻人,未来的商业才能成功。”

国内创业者更需要深耕技术、原料生产采购、产业链管理等环节。

从一级类目来看,牛奶的口味比果饮、酸奶、含乳饮料少,原味是消费者最爱。而植物基饮品能否在口感、口味上较好地替代牛奶,是吸引消费者的前提。

所以创业者需要豆基饮品、燕麦基饮品的口感与风味上靠近牛奶原味、椰子味、白桃味等。在植物基酸奶中,可选择的口味较多。

总体而言,价格优势或许是国内植物基创业者吸引消费者的首要指标之一,而产品的复购率与用户对品牌调性的感知,还需要创业者加把劲了。