日前,在香港创业板借壳上市近三年的中国有赞拟借道子公司、以独特的方式转往香港主板上市的消息引发投资人热议。

据中国有赞发布的公告,该公司已向香港联交所申请旗下公司有赞科技以介绍方式在联交所主板上市,中国有赞则将私有化并除牌,撤回其在联交所GEM(即香港创业板)的上市地位;目前,有赞科技已向港交所递交招股书。受此影响,中国有赞3月1日开盘即上涨,但盘中股价急剧下滑,截至收盘报3.3港元/股,下跌0.6%。

若有赞科技成功上市,上市主体将聚焦于以云端商业服务为主SaaS业务,而私有化的中国有赞则将持有支付及其他业务。在业绩层面,尽管有赞科技近三年的营业收入逐年递增,但始终没有摆脱亏损状态,近三年累计亏损近20亿元。

分析人士认为,SaaS概念在二级市场上比电子支付概念更受追捧,能够让公司股票估值最大化,有赞科技主打SaaS概念赴港上市,既赶上了火热的板块、又暂时隔离了电子支付业务可能带来的风险。不过,有赞的资本运作大于实业经营,具体业务一直没有得到有利发展,因此业绩始终是短板。

中国有赞拟私有化,借子公司“转战”香港主板

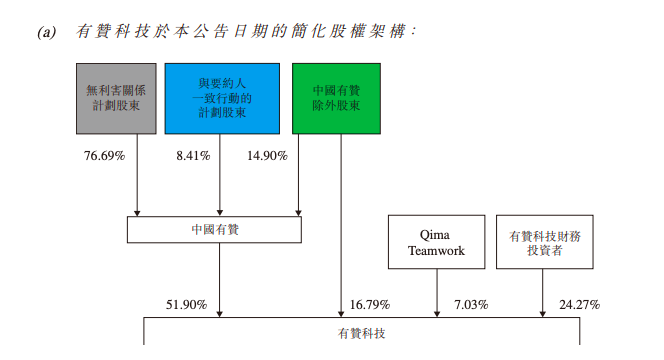

据悉,中国有赞及要约人Beta Cafe Holdings Limited联合公布,要约人要求董事会在计划先决条件达成或获豁免后建议,向全体中国有赞股东(包括中国有赞除外股东)分派中国有赞所持有的有赞科技股份。计划股东根据建议注销的每股计划股份将收取的每股计划股份总额为2.3088港元,较中国有赞2月26日收盘价3.31港元折让约30.2%。

资料显示,Beta Cafe Holdings Limited由朱宁100%实际控制。当前,朱宁为中国有赞的实际控制人、董事长兼CEO,同时也是有赞的创始人。

作为拟赴联交所主板上市的标的,目前有赞科技已向港交所递交招股书,广发融资为其独家保荐人。在上市前的股东架构中,该公司控股股东为中国有赞,其持股比例为51.9%;有赞科技财务投资者累计持有24.27%股份。

根据联交所规定,介绍上市是已发行证券毋须作任何销售安排而申请上市的方式,不需要在上市时再发行新股,即不涉及融资;据悉,这种上市形式可以给企业更大的灵活性。中国有赞表示,由于有赞科技上市拟以介绍方式进行,故不会就有赞科技上市公开发售有赞科技股份。

不过,有赞方面也强调称,由于有赞科技上市需待上市委员会批准及计划生效后方可作实,因此有赞科技上市可能存在变数。若上述计划生效,所有计划股份将被注销,中国有赞将根据相关规则进行私有化,申请撤销其在联交所GEM的上市地位;若计划未获批准或因其他原因失效,则中国有赞股份于联交所GEM的上市地位将继续保留。

有投资者认为,有赞此举意在转板,或者借子公司“转战”主板。对此,香颂资本董事总经理沈萌表示,中国有赞先从香港创业板私有化,再让子公司有赞中国重新到香港主板上市,主体并不是同一个企业,且不涉及直接在电子系统中更换代码,因此不属于转板。

“有赞做出这个调整,应该是更多考虑到香港创业板的流动性非常低,这让在创业板上市的企业失去了融资功能,导致企业较难得到更多发展的助推力。”沈萌认为,对企业来说,要想继续维持在创业板上市,只能是不断持续地付出相关成本,但很难在资本市场获得更多收益;所以企业会考虑去主板这个流动更高、投资者关注更高、相关投资研究分析覆盖率也更广的市场,这样能提升股票交易量、让公司股票的价值得到更大化体现。

有赞科技聚焦SaaS业务,电子支付业务暂时被剥离

需要注意的是,若有赞科技成功上市,则中国有赞的旗下主要业务将进行分割。由于有赞科技聚焦于以云端商业服务为主的SaaS业务,若其成功上市,意味着有赞的上市主体将专注SaaS业务;而私有化的中国有赞则将持有支付及其他业务。

根据有赞科技发布的招股书,该公司为一家投资控股公司,主要通过其订阅解决方案及商家解决方案,向商家提供各种云端商业服务。其中,订阅解决方案主要包括提供专为各行各业商家而设的SaaS产品,包括有赞微商城、有赞零售、有赞连锁、有赞美业及有赞教育,商家解决方案主要包括向商家提供各种增至服务,以满足其线上线下的营销需求。

至于有赞科技在行业内的地位,根据弗若斯特沙利文提供的资料,按2019年收入来计算,有赞科技为中国最大的云端商业服务提供商,市场份额约6.3%。

中国有赞方面称,公司支付及其他业务的规模较其同行相对较小,而SaaS业务在中国具有领先的市场地位及广阔的发展前景,自中国有赞收购有赞科技51%权益后,公司股价、成交量、市值及估值均有大幅增长。因此中国有赞认为,有赞科技上市旨在释放有赞科技集团的增长潜力及进一步发展SaaS业务。

“相对而言,SaaS业务是比电子支付业务更热的概念,甚至得到了巴菲特的首肯,因此有赞科技聚焦SaaS业务能够让其估值最大化。”沈萌对记者表示,同时,有赞的电子支付业务还与因涉刑事犯罪被抓的前董事长关贵森有关,且央行也在不断加强对电子支付的管理,未来发展前景不太光明。

至于未来有赞的电子支付业务是彻底剥离出售还是会注入到上市公司,沈萌认为,这要看关贵森涉案的问题会不会被挖掘出来牵扯到公司的业务。“目前,拟上市的有赞科技主打SaaS概念,可以说既赶上了火热的板块,同时又暂时隔离了风险。”

近三年累计亏损近20亿元,或缺乏基本面支撑

在估值层面,公告显示,若按已发行15.13亿股有赞科技股份计算,每股有赞科技股份及有赞科技所有已发行股份的估值分别为35.73元(约42.81港元)、540.63亿元(约647.84亿港元)。同时,若假设分派已完成,中国有赞的支付及其他业务的估值为19.48亿元(约23.34亿港元)。

对于有赞的这次调整,国盛证券在一份研报中指出,中国有赞提交有赞科技上市申请将有利于优化业务结构、聚焦SaaS业务、释放发展潜力;为中国有赞股东释放价值,且或将给未来进入港股通带来可能。

国盛证券预计,中国有赞2020-2022年收入约18.5/27.3/38亿元,实现Non-GAAP净利约-2.3/-1.1/-0.6亿元。“我们看好微信等去中心商业生态,期待有赞的SaaS产品竞争力和长期变现模式持续优化;维持“买入”评级。”

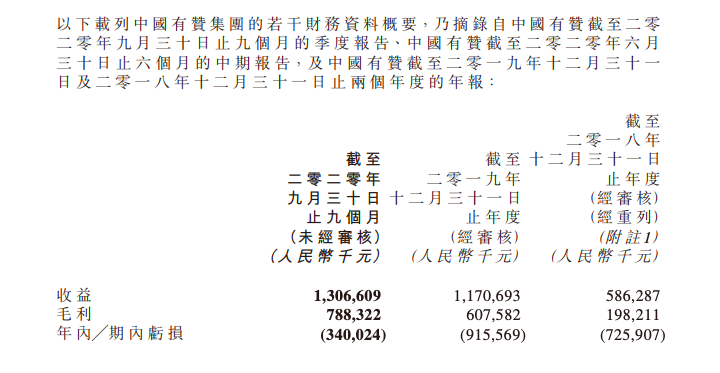

不过,有赞科技在业绩层面的表现并不算亮眼。根据招股书,2018年、2019年和2020年前三季度,有赞科技的营业收入分别为5.57亿元、9.98亿元和11.3亿元,2018-2019年经审核的亏损分别为7.26亿元、9.16亿元,2020年前三季度未经审核的亏损为3.4亿元。这意味着,有赞科技近三年累计亏损近20亿元。

“SAAS业务的市场规模和潜力非常大,但同时也非常杂,任何一个软件服务企业都能转型切入;在混战的环境下,有赞的优势并不十分明显。”沈萌表示,总的来说,有赞给人的感觉是资本运作大于实业经营,更多是拿热门概念资产在资本市场操作,具体业务一直没有得到很有利的发展,因此业绩这一块始终是短板。

他认为,普通投资者一般更为关注企业未来的成长性,要关注企业技术、市场资源有没有核心优势,如果没有就不太能出现稳定成长的预期。如果只是投机,可以根据企业的炒作方式去抓机会,但这种风险非常较高,因为没有基本面的支撑。

“在香港二级市场上,如果上市企业缺乏基本面支撑,大概率会面临比较巨大的价值波动,投资风险也会偏高。”沈萌如是称。