靠收购进入辅助生殖医疗服务领域的麦迪科技(603990.SH)又要加码了。

2月4日晚,麦迪科技公告称,拟以1.11亿元收购海口玛丽医院有限公司(简称“玛丽医院”)剩余49%股权,麦迪科技曾在2019年以3886.2万元购入玛丽医院51%股权,也就是说短短2年时间溢价了2倍。

另外,麦迪科技还公布了两项收购计划,拟收购吉林立创医疗有限公司(简称“吉林立创”)不超过70%的股权,拟收购海口博大医疗投资管理有限公司(简称“海口博大”)不超过30%的股权。其中,吉林立创持有北华生殖医学中心100%股权;海口博大持有延医生殖医学中心90%股权和驻马店生殖医学中心100%股权。本次交易估值合计不超过1.85亿元。

然而,麦迪科技近3亿元的加码收购在二级市场并没有溅起太大的水花。2月5日,麦迪科技低开,盘中一度大跌7.79%;截至收盘,麦迪科技报收34.13元,跌1.93%。

频繁收购打开新赛道,高价收购亏损标的

麦迪科技进入辅助生殖医疗服务领域的第一枪始于2019年收购玛丽医院51%股权,随后麦迪科技保持着一年2家的速度展开了疯狂的“买买买”。

根据弗若斯特沙利文分析,2014年-2018年,中国辅助生殖服务市场以13.6%复合年增长率增长,达到252亿元。预计2018年-2023年将以14.5%的复合年增长率增长,达到496亿元。

然而,这个赛道也并非想进就能进,管控较为严格且牌照比较稀缺。

资料显示,截至2018年末,全国辅助生殖牌照498个,其中绝大多数为公立医院。

玛丽医院成立于2011年,在2016年4月28日经省卫生计生委准予正式运行开展人类辅助生殖技术:夫精人工受精(AIH)技术、体外受精-胚胎移植(IVF-ET)和卵胞内单精子显微注射技术(ICSI)。

虽然辅助生殖需求量不断上升,但并不是所有的生殖中心都门庭若市,有些甚至是亏损的。

在被麦迪科技收购前,玛丽医院2017年和2018年的净利润分别为42.61万元和508.39万元;2019年为591.22万元,同比增加16.29%;截至2020年中报为510.18万元。

相比玛丽医院的小幅增长,麦迪科技收购的其他标的的质量就不尽如人意了。

2020年6月,麦迪科技拟收购北京国卫大慧医疗产业基金(有限合伙)持有的北京国卫生殖健康专科医院有限公司(下称“国卫生殖医院”)不低于20%的股权,收购价待商榷。值得一提的是,2020年1月至5月,国卫生殖医院实现销售收入16.5万元,净利润亏损103.4万元(以上数据未经审计)。

无独有偶,去年8月份,麦迪科技很快又拟以1.65亿元收购黑龙江天元妇产医院有限公司51%股权。不过,该公司2019年和2020年上半年净利润分别亏损3454.46万元和700.11万元。

值得注意的是,刚刚公告的3家医疗机构都拥有部分辅助生殖牌照,其中,海口博大和其持有的驻马店生殖医学中心2020年净利润分别亏损335.41万元和508.12万元。

面对这一家家尚未盈利的标的公司,麦迪科技却没有放慢收购的脚步,或许看中的更是其背后的“生殖牌照”。

扣非净利亏损53万,8家控股参股公司6家亏损

麦迪科技成立于2009年,于2016年在A股上市,是一家以提供临床医疗管理信息系统(CIS)系列应用软件和临床信息化整体解决方案为核心业务的高新技术企业,核心产品主要包括两大类:DoCare系列临床医疗管理信息系统应用软件、临床信息化整体解决方案。

DoCare系列的临床应用软件,主要用于临床麻醉、重症监护(ICU)、院前急救、血液净化等;而临床信息化整体解决方案,主要指的是Doricon数字化解决方案,比如对手术室、病区、急救急诊平台的数字化改造等。

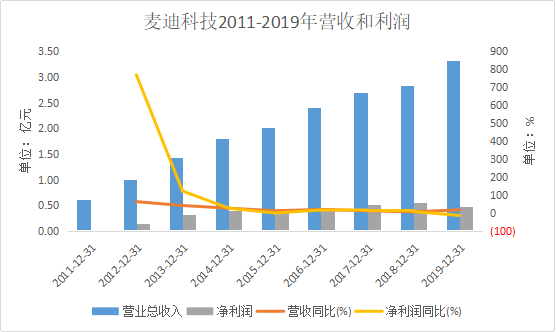

麦迪科技的营收分为四个部分:自制软件、整体解决方案、外购软、硬件、运维服务。2019年50%以上的收入都来自于自制软件。

麦迪科技在2016年IPO时,曾在招股书中大举描绘医疗信息产业广阔的发展前景。但上市后,其业绩并没有实现爆发式增长,反而出现了增收不增利的现象。

值得注意的是,2020年前三季度,麦迪科技的多项财务指标亮了红灯。其中,营收为1.7亿元,同比下降4.72%;归母净利润176.77万元,同比下降83.73%;扣非净利润亏损53.35万元,去年同期为382.83万元;经营活动产生的现金流量净额-124.78万元。

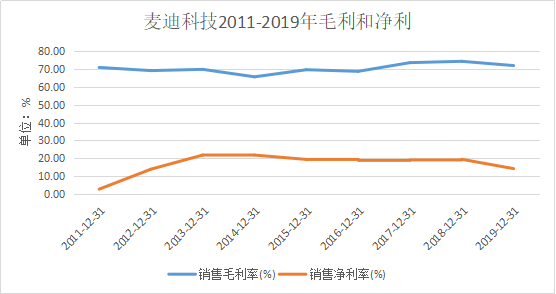

另外,麦迪科技的毛利率均处于70%以上,而其净利率则在上市之后处于停滞状态,甚至从2018年的19.37%一度下滑到2019年的14.14%。

猫妹注意到,在2020年半年报中,麦迪科技拥有的8家控股参股公司中6家处于亏损,未能给公司带来业绩增量。

定增股价却连续暴跌,股东频繁减值超6亿

频繁收购的背后,麦迪科技也隐藏着资金危机。

从去年2月麦迪科技发布10亿定增预案,其中控股股东、实控人翁康认购5亿元;到中途修改预案,募资金额缩水至7.4亿;再到定增完成,认购名单中并无翁康。

从发布定增预案后,麦迪科技的股价可谓是一落千丈。预案发布之初,麦迪科技股价还在近50元的水平;到修改预案时,其股价已不到40元;目前股价更是不足35元。值得一提的是,该笔定增的最终发行价格为36.63元。

此外,麦迪科技股东减持也十分频繁。据猫妹不完全统计,从2020年到2021年1月4日,股东累计减持1496万股,套现超6亿元。

人口老龄化、人口出生率急剧下降等诸多因素下,辅助生殖将是一片蓝海市场,但就目前来看,麦迪科技成为“送子观音”之路还有些崎岖。(蓝鲸资本 王晓楠 wangxiaonan@lanjinger.com)