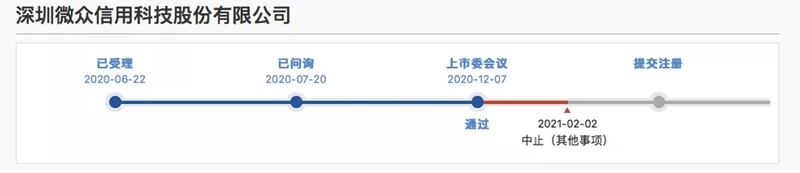

2月2日,上交所科创板披露,深圳微众信用科技股份有限公司(下称“微众信科”)上市进程被中止。

据披露,微众信科发行人及其控股股东、实际控制人涉嫌贪污、贿赂、侵占财产、挪用财产或者破坏社会主义市场经济秩序的犯罪,或者涉嫌欺诈发行、重大信息披露违法或其他涉及国家安全、公共安全、生态安全、生产安全、公众健康等领域的重大违法行为,被立案调查或者被司法机关立案侦查,尚未结案。

微众信科招股书显示,孙淏添通过第一大股东深圳市中润四方信息技术有限公司(下称“中润四方”)控制公司32.04%的表决权,通过税银一号控制公司7.73%的表决权,通过共青城国骏控制公司1.82%的表决权,合计控制公司41.59%的表决权,系该公司的实际控制人。微众信科在招股书中也提示了实控人控制不当的内控风险。

微众信科成立于2014年9月,注册资本3.6亿元,公司为信用科技服务商,主要客户包括六大国有银行、11家股份制商业银行、14家民营银行与超过90家城商行及农商行等。深圳市中润四方信息技术有限公司为第一大股东,持股比例为32.16%,蚂蚁金服全资子公司上海云鑫创业投资有限公司持股26%,为第二大股东。

资料显示,中润四方为财税服务提供商,其主要业务包括电子发票业务、互联网金融与征信业务、电子税局业务、税控服务业务、SaaS服务业务。除了微众信科,中润四方还投资了国信电子票据平台与百旺发票云,前者主要产品为电子发票云平台、智慧财税管理等电子发票解决方案,后者则向各行各业企业销售税控设备,并提供相关运维服务。

微众信科与实控人孙淏添之间的关联交易不多,在此前对微众信科的问询中,上交所曾集中关注过微众信科与孙淏添控制控制的共青城新创投资有限公司和共青城静明投资有限公司共同投资深圳市众望金服科技有限公司(下称“众望金服”)一事。

2019年7月,微众信科作价50万元受让众望金服10%股权,微众信科称,众望金服主要从事供应链管理和供应链金融业务,其认为供应链金融业务中需要征信服务,其风险决策产品可以用于供应链金融的风险管控,通过众望金服的实践积累供应链金融的风险管理能力。但自众望金服成立以来,业务开展成效并不理想,公司投资后发现与众望金服的业务契合度不够高,征信产品服务和风控技术建设缺乏业务协同,与投资预期存在差异,所以在2020年4月,微众信科在递交招股书之前退出众望金服股东名单。

众望金服官网介绍称,其拥有发票和涉税大数据等资源,专注于发展发票和涉税数据整合,合作伙伴包括工行、建行、光大银行、浦发银行、上海银行、平安银行、华夏银行、宁波银行、民生银行、江苏银行、华兴银行、晋城银行等。

值得一提的是,平潭钱包股权投资基金合伙企业(有限合伙)(下称“平潭钱包”)曾在2018年4月参与微众信科股权转让、第一次增资。

彼时共青城国骏作价5000万元将其持有的微众信科5%股权转让给平潭钱包,到2019年3月平潭钱包又以8923.8万元将所持股份转让给睿汇海钠,从而退出股东名单,平潭钱包在股权转让过程中赚取差额近4000万元。据悉,在第一次增资时经协商微众信科的整体估值为10亿元,到平潭钱包2019年4月退出时公司整体估值已达到23亿元,但在2019年6月股权转让时整体估值又降到20亿元,此后又回到23亿元。微众信科回复问询时表示,上述转让价格差异系不同转让方与受让方之间基于当时公司的市场估值协商确定的结果,具有商业合理性。

天眼查显示,平潭钱包第一大股东西藏网金创新投资有限公司系上市公司奥马电器(SZ.002668)的全资子公司,赵国栋为法定代表人。

另外,微众信科在回复函中提及,公司因关联交易较多,存在内部控制有效性风险。

微众信科第一大客户重庆万塘信息技术服务有限公司(下称“万塘信息”)为公司关联方,与微众信科第二大股东上海云鑫创业投资有限公司一样,为蚂蚁金服的全资子公司。

2018、2019、2020年一季度,微众信科向第一大客户万塘信息的销售金额分别为22.34万元、3181.55万元、872.64万元,占公司营收的比例分别为0.32%、20.63%、27.26%,经常性关联交易中还包括与湖南艾博克、蚂蚁云金融发生的关联采购等。除此之外,报告期内,公司共发生8次关联方资金拆解,累计涉及金额2560万元,关联租赁合计金额90.38万元,关联方与公司互相垫付成本费用合计203.95万元。

不过微众信科认为,2019年万塘信息为公司带来收入规模的迅速增长具有商业合理性。双方合作收入增长主要是由于公司为网商银行提供西永科技服务的“网商贷-有税贷更多”日均贷款余额增长较快。微众信科表示,公司与万塘信息的关联交易可能因合作业务范围扩大,而提升合作规模,但因其他客户业务不断发展,预计公司与万塘信息的关联交易占比可能会呈下降趋势。