看到“中国科大”,大多数人可能首先想到的是“中国科学技术大学”;

看到“科大教育”,关注资本市场的人可能会诧异,“科大讯飞改名了?”

可实际上,这却是广东的一家民办高校,如今已向港交所递交招股书。

与“科大”的“半毛钱”关系

“中国科大教育”,并不是完全的假冒伪劣。它旗下运营广州科技职业技术大学,拥有两个校区。

其最早可追溯到1999年,创始人卢彩凤与三人共同成立广东景大。并成立“科大教育”前身广东南大专修学院。2004年,广东南大专修学院批准撤销并成立广州科技职业技术学院,提供专科层次的高等职业教育。2018年,广州科技职业技术学院获教育部批准,可以提供本科层次的职业教育。

2019年,广州科技职业技术学院更名为广州科技职业技术大学。

回顾发展历史,可能唯独有些关联的是“广州科技职业技术大学”,这其中确实有“科技”二字。无论哪个时期,地域局限在广东、提供职业教育,这些跟“中国科大”四个字几无关联。

如果单凭“科技”二字就可叫作“中国科大教育”,那么任何省市的科学技术大学、科技职业技术学校,或许都可如此命名;“哈尔滨佛学院”也可以注册成“中国哈佛”,这显然是不合理的。

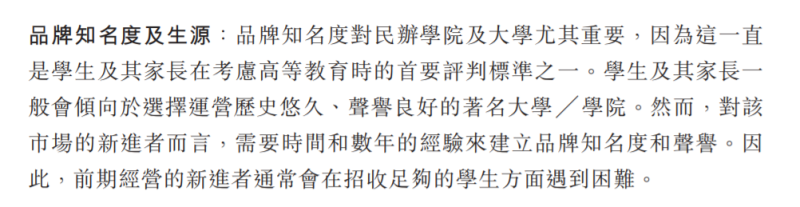

为何要如此命名?在招股书中,中国科大教育提到,“品牌知名度对民办学院及大学尤其重要,因为这一直是学生及家长在考虑高等教育时的首要评判标准之一。”虽不能揣测主观动机,但“中国科大教育”的确会让人产生一定的误会,误以为这可能是中国科学技术大学建的分校。

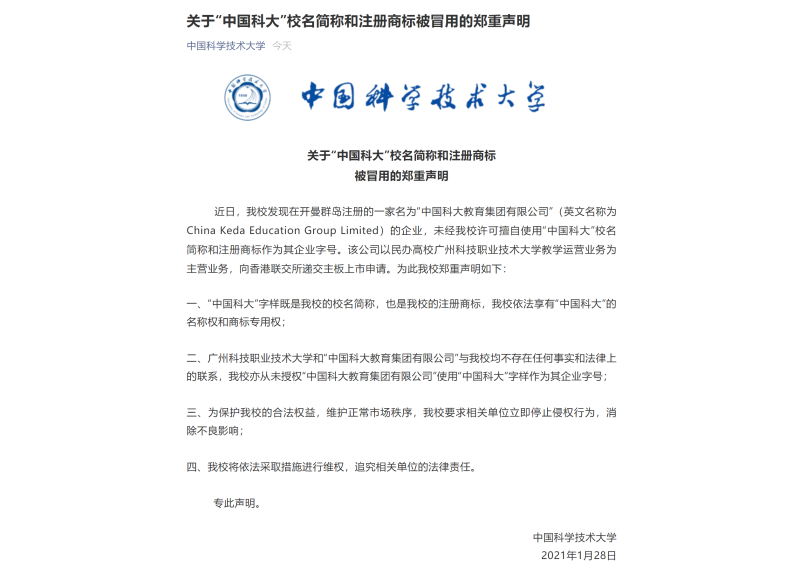

“李鬼”也许不缺真本事,但假冒“李逵”就要挨斧头。就在中国科大教育递交招股书后不久,中国科学技术大学立即发表声明,直指这家公司未经其许可擅自使用“中国科大”校名简称和注册商标作为其企业字号;并强调与该校不存在任何事实和法律上的联系。

还未上市,就先蒙上阴影。

纯粹的“夫妻店”

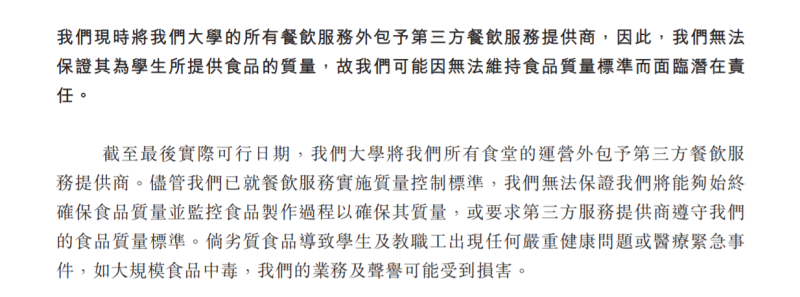

在招股书的风险提示中,“中国科大教育”提示了52页风险,甚至连食堂饭菜问题都提及了,可就是没有提到侵权问题。

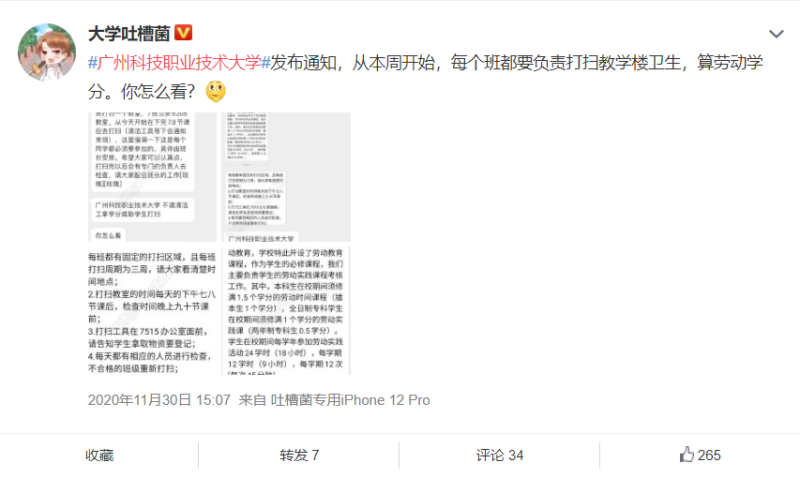

当然,“中国科大教育”提示食堂问题,可能也有一定道理。在微博上,关于“中国科大教育”后勤管理的吐槽确实不少。

有网友称,进入冬天天气转凉,学校的女生宿舍洗不了热水澡。食堂超市涨价,查扣学生外卖快餐、奶茶;要求学生打扫教学楼卫生来充当劳动学分等等。

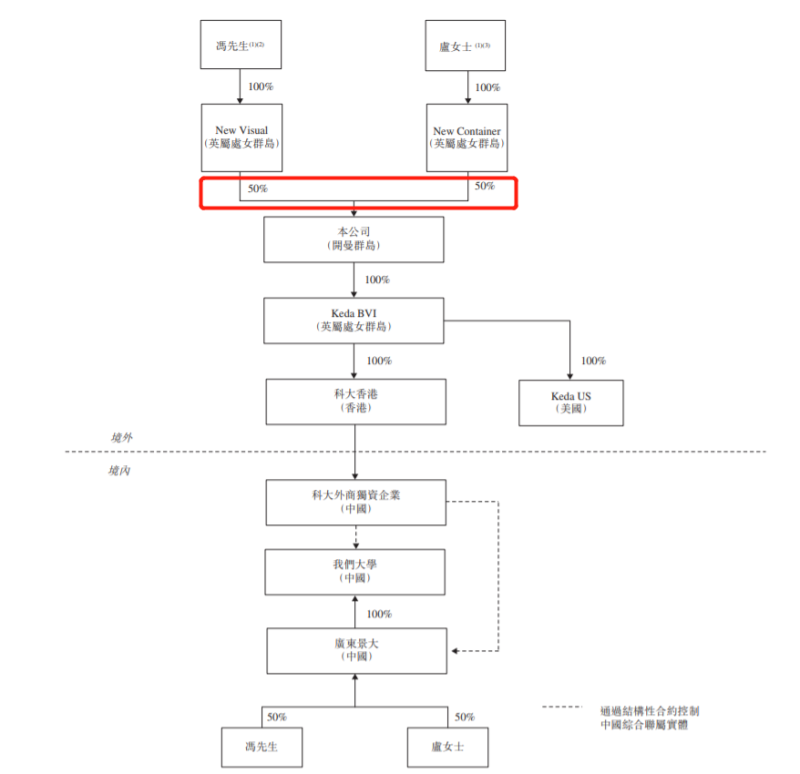

当然,洗不了热水澡、查扣奶茶,这些风险都不算系统性的。真正的风险其实在于,这是一家纯粹的“夫妻店”。纯粹到什么程度?创始人卢彩凤和冯兵昌分别持股50%——真正的“五五开”。这样的股权比例如果对应相同的投票权,那么一旦卢彩凤和冯兵昌出现利益冲突,要比李国庆俞渝夫妇的当当控制权之争更加复杂。

然而,在招股书中,“中国科大教育”并没有就此方面潜在的风险作出提示。

是“骡”还是“马”?

抛开风险因素、侵权问题,“中国科大教育”究竟如何?综合来说,其与港交所诸多民办高等院校一样,经营相对稳定;但规模受限于学校数量,上市融资是其取得进一步突破的必由之路。

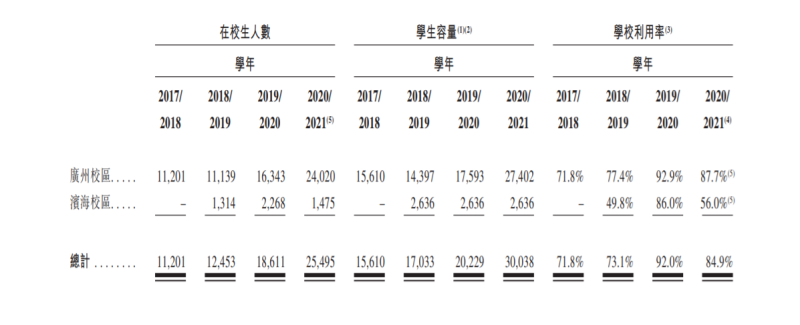

“中国科大教育”运营一所高校,即广州科技职业技术大学。旗下有广州校区及滨海校区两个校区,共设置本科项目14个专业、3+2专插本项目10个专业及专科项目40个专业。

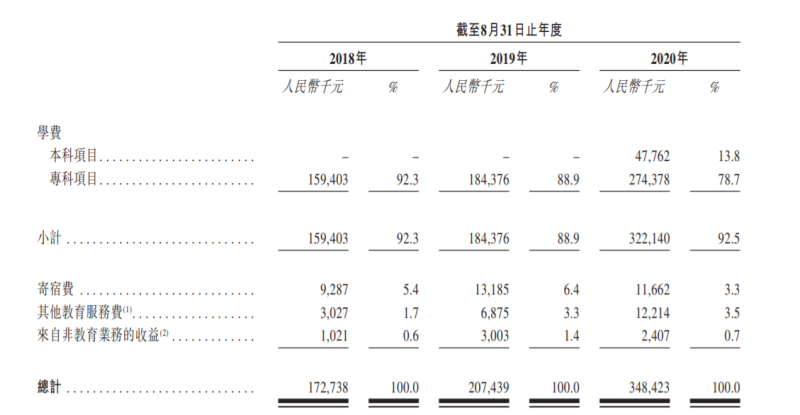

营收主要来自学费和住宿费。其中,专科项目是主要营收来源。2020财年的学费收入为2.74亿元,占总营收的78.7%。2020-2021学年的学生数达19008人,是本科和专插本之和的近三倍。

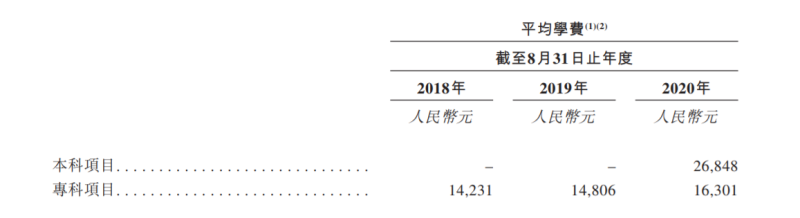

本科项目直到2018年才获批,因此直到2020财年才计入财报。但本科项目的利润率更高,2020财年的平均学费高达26848元,比专科项目高出1万元还多。也正是由于本科项目的推动,其毛利率在2020财年从前一财年的34.7%上升到54.3%。

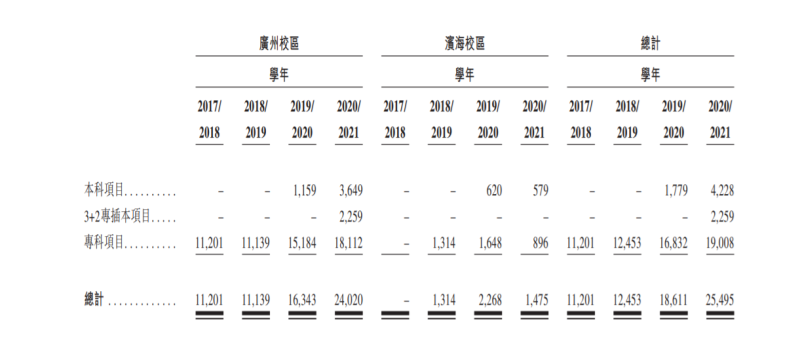

与其他民办大学的经营状态一样,由于市场增长、生源稳定,“中国科大教育”的各项业绩都保持着不错的增长状态。最近四个学年,其全日制在校生人数分别为11201名、12453名、18611名及25495名,复合年增长率约为31.5%。

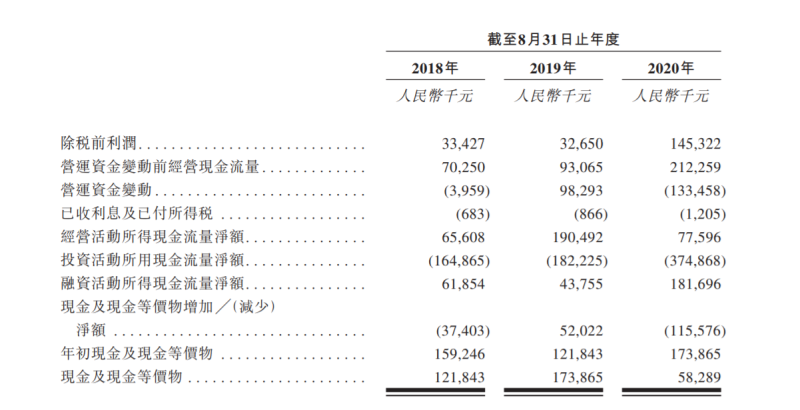

最近三个财年,其营收分别为1.73亿、2.07亿和3.48亿元,复合年增长率约为42.0%。净利润分别为3180万、3070万和1.42亿元,疫情之下利润表现比较亮眼。

与当前已经上市的民办大学相比,“中国科大教育”在营收规模、学生数量等维度上,处在下游水准;高于立德教育、银杏教育等机构,但低于新华教育、嘉宏教育等。

不过,“中国科大教育”仍然有不错的增长前景。一方面,在扩建校区之后,学校的利用率还有增长空间。2020/2021学年的学校利用率只有84.9%,学生数量有望进一步增长。

同时,在招股书中,“中国科大教育”号称2017-2019年三年的毕业生年末就业率分别约为99.9%、99.6%及99.1%,且已与185家企业建立广泛的校企合作网络,与超过100家企业的合作关系持续了至少两年。如果就业率没有太多水分,这样的就业水准可以保证在招生时有一定吸引力。

与其他民办高校一样,学生数量决定学校收入、学校规模。如果意图进一步取得突破,扩建校区、外延并购是“中国科大教育”最好的选择。而行之当下,上市融资也成为了必由之路。截至2020年8月31日,其现金及等价物已经缩减至5829万元,比2019财年末缩水了近1.2亿元。

2020财年,其资产负债率高达91.6%,比2019财年末增加了13个百分点。流动比率从2019财年的37.4%下降至34.5%;速动比率从37.1%下降至33.8%。2019年的短期偿债压力就已经很大,如今的偿债压力还在进一步增加。

这家就业率不错、业绩稳定增长的学校,当前迫切需要通过上市募资来缓解偿债压力。可却因为名字而蒙上“山寨”的阴影,上市之行将愈发艰难。