1月25日,音乐娱乐服务提供商风华秋实向港交所递交招股书。据招股书显示募集资金将被用于在市场上购买合适的音乐作品,为现有及未来艺人制作专辑、举办演唱会,以及需求与更多知名音乐人的合作。

截至招股书公告日,风华秋实共有10名艺人和10名练习生,被大众熟知的大约就是鹿晗、黑豹乐队和《当你老了》的演唱者赵照等人,而其中流量带来的专辑销售额和演唱会收入是公司最重要的收入来源,2018年鹿晗一人就贡献了7成营收。

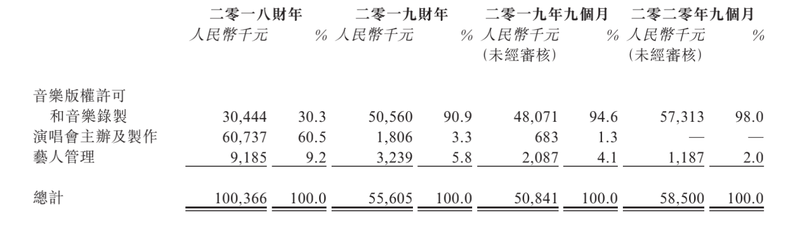

正如募资用途中覆盖到的方向一样,风华秋实的营业收入也主要来源于音乐版权许可和音乐录制、演唱会主办及制作、艺人管理等三部分,2018年、2019年以及2020年前三季度,公司分别实现营业收入1亿、5561万和5850万。

相比于2016年左右流量巅峰时期唱片、影视、演唱会齐开花,如今鹿晗的事业版图收缩了许多,而鹿晗的沉寂对风华秋实的影响是巨大的,2019年公司收入近乎腰斩,同时支付给鹿晗相关的采购成本也越来越低,2018年、2019年和2020年前三季度,鹿晗相关采购成本占比分别为35.8%、46.1%及22.8%。

值得一提的是,相比于给艺人经过作词作曲、录制、混音等过程制作专辑,以及投入大量人手、租用场地、耗费资本地开演唱会,做“中间商”在好音乐和音乐平台之间赚差价显然是更轻松的生意。

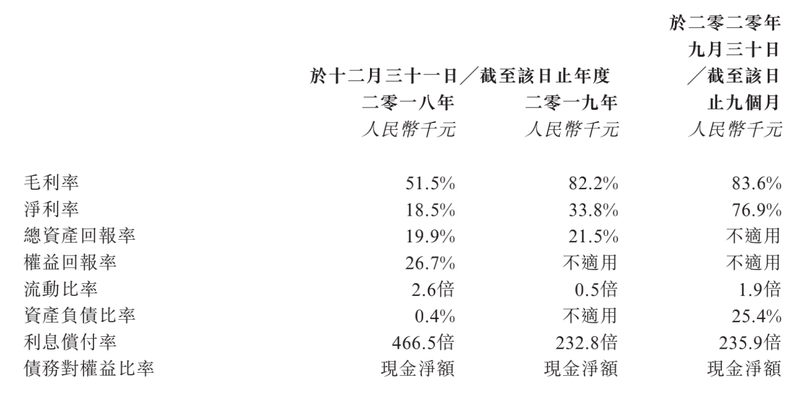

从收入构成来看,音乐版权许可等“躺着赚钱”的收入占比越来越高,同时相比于2018年51.5%的毛利率,鹿晗贡献度下滑后公司依靠现有版权获得的毛利率反而升至83.6%,同时在销售费用等支出减少的情况下,净利率也由18.5%增长至76.9%,这也是营收下滑后净利润不降反升的原因。

对鹿晗的依赖随着客观事实不断减少,但面对占据80%市场的腾讯等音乐平台巨头,风华秋实显得更为弱小,2018年、2019年以及2020年前三季度,风华秋实来自前五大客户的收入占比分别为35.9%、86.3%及96.4%,其中来自腾讯的收益分别达到26.2%、78.6%及70.7%。

目前风华秋实演唱会主办及制作方面的业务全面停滞,以目前疫情发展的情况来说,短期内都难以恢复,而音乐版权许可等主要业务又更多依赖流量艺人或者巨头平台,本身能出力的地方少之又少,这种业务模式恐怕也很难获得投资者更多的支持。(蓝鲸资本 徐晓春 xvxiaochun@lanjinger.com)