近日,中国太保披露2020年全年保费数据,至今,5家上市险企2020年成绩单已经全数公布,5家险企全年合计实现保险业务收入24867.7亿元,同比增长3.65%。其中寿险领域表现分化明显,新华保险、中国人寿保费收入在2020年有所上行,其余3家则出现不同程度的下滑;财险中,3家财险公司车险业务保费增幅有限,整体保费的上行主要依靠非车、意外险及健康险拉动。

市场表现来看,2020年各上市险企的股价表现也出现差异,四升一降,较2019年整体上行幅度明显缩减。而对于2021年上市保险股的表现,各券商提出,在行业提前布局开门红产生提振作用,以及资产端改善,国债收益率上行的影响下,看好正处于估值低位的保险股后期表现。

寿险公司保费两升三降,财险公司车险综改影响浮现

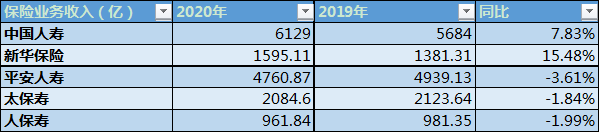

分别看看各上市险企的表现。寿险领域,5家险企出现两升三降的分化趋势。

2020年,中国人寿年度保费突破6000亿,收入6129亿元,同比增长7.83%;新华保险保费增幅达到15.48%,全年实现保费收入1595.11亿元,虽然保费规模仍相对较小,但增长势头排在首位。

其余3家险企2020年保险业务收入则出现了小幅缩水。其中,在疫情影响叠加改革因素背景之下,平安人寿保险业务收入实现4760.87亿元,同比缩减3.61%。综合中国平安寿险及健康险业务来看,全年保费收入为5114.87亿元,同比缩减2.33%,其中,个人业务缩减3.13%,新业务下滑19.77%,续期业务则提升3.8%。

人保寿险保险业务收入在2020年缩减2%后达到961.84亿元,长险首年业务同比缩减9.5%,为455.03亿元,其中趸交业务263.84亿,同比缩减14.1%,期交首年业务则下滑2.3%;太保寿险2020年保费也出现了1.84%的小幅下跌,达到2084.6亿元,在个人客户业务中,代理人渠道保费在同比下跌2%后,达到1912.91亿元,其中新保业务下跌26.67%,续期业务则有4.3%的上涨。

从上述数据来看,2020年,尤其是上半年,受疫情影响代理人线下展业受阻,直观反映于各险企个代业务保费数据的下行。

再来看财险方面,人保财险2020年保费收入与上年基本持平,收获4320.19亿元保费,同比增长0.09%,其中车险业务保费2656.51亿元,同比增1%,农险、意外险及健康险为人保财险增幅最快的两类产品,增幅分别为17.4%、15%,而此前触雷的信用保证保险业务,则缩减至不足上年的四分之一,保费收入52.83亿元,同比下滑76.8%。

平安财险2020年保费收入在同比增长5.51%后达到2858.54亿元,其中增速主要依托非车险、意外险与健康险拉动,分别实现增幅14.04%、32.09%;太保产险保费收入实现1480.85亿元,较2019年增长10.85%,其中车险、非车业务增速分别为2.63%与29.82%。

2020年三家财险公司车险业务保费较上年均是小幅上行,增速明显放缓,主要与2020年9月实施的车险综改有关,强调“降价、增加保额、提质”的车险综改,在让利于消费者的同时,影响险企保费规模的短期表现也正在体现。国泰君安提出,考虑到12月起车险保费已反映综改的实际影响,预计21年起负增长幅度将保持平稳或有收窄。

此外,在2020年,平安健康实现保费收入91.81亿元,同比增长49.36%,人保健康实现322.57亿元,增幅也达到了43.88%,健康险业务在2020年实现快速增长;同期,平安养老实现保费收入262.18亿元,同比上涨11.03%。

2020年,突发的疫情形成天然的风险保障教育场景,激发居民健康保障需求,健康险再度踏上快车道。

保险股2020估值处低位,开门红、国债利率促行业看好2021

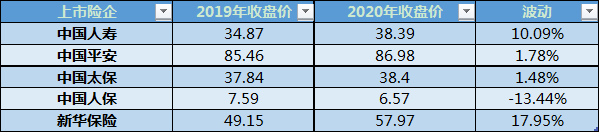

从股价情况来看,在2020年上证指数增幅为13.87%,深证成指涨幅达到38.73%的背景下,保险股的表现并不算亮眼。

中国平安股价依然在个保险股中居高,从年初1月2日以85.9元开盘,到年末收于86.98元,与上年收盘价相比,涨幅1.78%;新华保险的股价增幅与保费增幅实现同步调,在年中走出几个大比例上行和一个涨停板后,年尾报收于57.97元,较年初增幅达到17.95%。中国人寿也在年中走出多个涨停,随后在10月19日达到历史高点52.16元,但最后出现震荡下行走势,最后在12月31日收于38.39元,也实现了10.09%的明显增幅。

一直强调自身股价被低估的中国人保,在年初以7.71元开盘后,年末收盘价为6.57元,涨幅为-13.44%;中国太保股价则走出一个“V”字,在3月27日达到26元的区间低点后,逐步回暖,在年末报收于38.4元,较年初下行0.1元,2020年全年股价涨幅则为1.48%。

而在进入2021年后,各上市险企均走出上行曲线,其中中国太保在1月4日以38.6元开盘后,在1月19日,即年报披露次日,达到43.88元,为2018年3月以来的高点。

对于2021年上市保险股的表现,伴随着政策推动以及疫情影响的逐步减缓,市场表现出明显期待。主要原因,在于开门红提振,资产端改善,国债收益率上行以及保险股目前整体处于估值低位。

2020年受困于疫情,各险企都对2021年开门红提振保费规模、重振代理人队伍士气寄予不小的期望,开门红启动时间也有所提前。而得益于储蓄类产品的提前销售以及新老重疾定义切换带来的保障产品集中需求,国君非银刘欣琦团队预计21年开门红新单及NBA超预期,“长期来看,客户需求逐渐从传统的基于人情方式的消费转变为基于自身需求的保单购买,积极探索客户经营、满足客户需求的公司将更为受益”。

国泰君安提出继续推荐保险板块,核心原因在于开门红的超预期以及资产端受益于国债收益率上行的超预期。“由于其他理财产品收益率的下行,当前保险公司开门红产品的收益率吸引力极高,构成对后续保险板块重要的催化剂”。

“2021年,上市险企负债端有望逐步改善,龙头险企1季度新单保费增速预期有望逐步上调;市场担忧的利率波动基本反映在目前估值中,而负债端保费的逐步改善、机构向高性价比价值股的迁移尚未反应”,开源证券分析表述,中长期看,疫情改善带来的经济修复仍将延续,继续看好低估值保险股估值修复,高频保费数据和机构调仓或成为催化因素。

从个股角度来看,中国太保正在推进转型2.0,聚焦价值、队伍、赋能,其中队伍方面推动核心人力发展,科技赋能协同加速,打造“保险+科技+健康+养老”的科技闭环,同时强调差异化服务;持续推进“鼎新工程”的中国人寿,明确“三大转型”“双心双聚”“资负联动”战略,在渠道方面进行综合改革,实施“一体多元”的销售布局,考核激励机制、产品策略方面也有所调整。

国盛证券将中国平安的核心竞争力归纳为“1+3”,“1”为专业化的机制体制以及长期稳定的战略发展方向,“3”包括持续推进代理人团队建设,科技助力产能提升;险种均衡发展;投资端不断拉长资产久期。

2020年,在银保渠道实现高增,人力扩张的新华保险,延续结构边际改善,在银行经营主业难度大,加大保险销售力度,以及银保渠道受疫情影响小于个险渠道的背景下,为新华保险市场表现产生拉动作用。

2020年中国人保加快对“3411工程”的推进,IT新架构加快落地,提升线上化水平,优化客户服务,同时,人事数次变动,2021年,在车险综改深化以及寿险业务加快商业模式变革,改善产品结构的背景下,或将产生新的市场反应。(蓝鲸保险 石雨 lanjinger.com)