上周,大山教育发布盈利警告。

预计2020财年将出现巨额亏损。收益预计将减少约14%;净溢利预计下降不少于90%。艰难翻过IPO这座大山后,不足一年,大山教育便坠入亏损的深渊。

上市前三年营收净利年年涨,上市后第一份财报便由盈转亏,如今却再度预告巨额亏损。大山教育究竟怎么了?

由盈转亏,上市后业绩大“变脸”

自去年1月递交招股书后,直到7月15日,大山教育才赶在招股书失效前成功登陆港交所。发行2亿股,发行价1.25港元,位于1.25至1.75港元发行价区间的下沿。

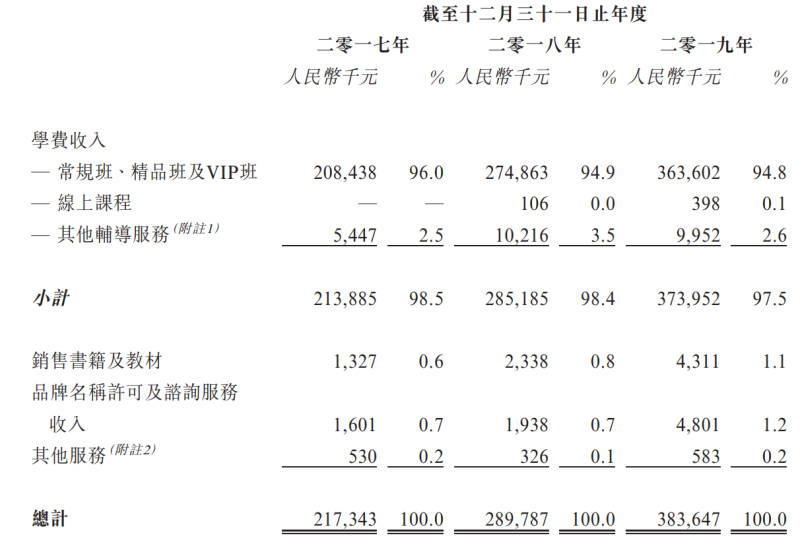

招股书彰显了不错的发展成绩,2017年大山教育实现收益2.17亿元;2018年同比增加33.33%至2.90亿元;2019年再度增至3.84亿元,同比增幅为32.39%。

上市前三年,大山教育毛利也实现快速增长,由2017年度实现的9489.7万元,增长35.79%至2018年度的1.29亿元;并于2019年度再度增长31.66%至1.70亿元。

年内溢利及全面收入从2017年的2.81亿元,增长了60.17%至2018年的4.49亿元。而到2019年,年内溢利及全面收入虽然增长至4.90亿元,但同比增幅却下降8.95%。

在招股书中,大山教育还一再强调其郑州课后辅导“地头蛇”的地位,并花了不少篇幅介绍OMO战略。

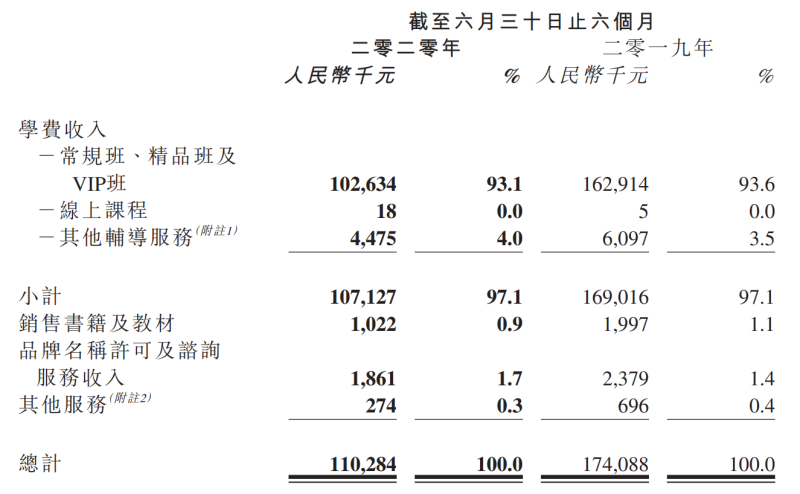

然而上市后的首份半年报,大山教育就交出了一份令人担忧的答卷。2020年上半年,大山教育实现收益1.10亿元,较比2019年上半年的1.74亿元同比减少了36.7%。

除了收益同比大幅缩水,2020年上半年大山教育由盈转亏,期内亏损及全面开支总额达983.4万元,同比减少149%。

行至下半年,大山教育进一步跌入了亏损的深沟。

在本次盈利预警报告中,大山教育解释道,目前预计巨额亏损,与今年上半年疫情带来的影响有关。大山教育表示,受疫情影响,大山教育在2020年前四个月录得未经审核收益下降约43.2%;未经审核亏损净额为0.14亿元。而在2019年同期,未经审核净溢利约为0.12亿元。

线下收入骤减,OMO转型仅一纸空谈?

疫情冲击下业绩低迷,很大程度上与线下占比过大有关。

大山教育的收入绝大部分来自于常规班、精品班及VIP班的学费收入。2017、2018、2019年,该项业务收入分别为2.08亿元、2.75亿元、3.63亿元,占总营收比重分别为95.9%、94.9%、94.8%。

而与之相比,线上课程的占比微乎其微,2017年大山教育并未录得线上教育业务收入,2018、2019年,大山教育线上课程业务收入分别为10.6万元、39.8万元,占当年总营收比重分别为0.0%和0.1%。

在上市招股书中,大山教育似乎对OMO十分重视。大山教育将自身定位为“主要从事于郑州提供中小学课后教育服务,为中小学生提供OMO课后教育服务,对学校常规的英语、语文、数学及其他课程进行补充”。

同时,大山教育在2020财年上半年的财报中明确表示,“为应对教学暂停,将若干实体课程转为在线课程,通过专有线上学习平台‘学习8’,学生无需亲身前往自营教学中心亦能够上课,从而将对业务营运的影响降至最低”。而在未来前景方面,其更是指出“透过专有线上学习平台‘学习8’,可吸引更多学生及维持有利于学生的优质教学水准,并进一步提升竞争力”。

然而,线上业务给大山教育带来的,除了企业定位,便再无其他实际成果。2020年上半年,大山教育线上课程业务收益仅1.8万元,尽管较比2019年上半年时期实现的5000元有所增长,但该项业务占总营收的比重依旧是0.0%。

对比多家K12行业主营线下机构转型OMO时,从报名到考试后已实现完整线上教学体系;大山教育的“OMO”则还更多局限在“标准化课件、课后作业、视频课”;“生成学习评估报告”;“分享学生学习进程、教师反馈、课后作业等数据”;“采集学生学习进程数据进行分析及研发”等等工具化辅助性的功用。以点搏面,难上加难。

营销大战、扩张不断,大山教育内忧外困?

在盈利警告中,大山教育提到,5月,大山教育旗下实体课堂逐渐恢复,从5月统计至8月31日为止,四个月内的未经审核收益较比2019年同期有所增长,并较截至2020年4月30日止的前四个月,成功实现扭亏为盈。

原本按照这一趋势发展,大山教育将有可能走出亏损泥潭,转向盈利正轨。然而大山教育又撞上了一座“大山”——K12在线教育抢夺生源。

面对在线教育机构的营销大战,大山教育无奈疲于应付。大山教育在盈利警告中表示,为了应对其他教育机构的各类推广活动,大山教育自2020年9月起,即秋季学期开始时间,采取包括学费减免等在内的推广计划。

但这也导致辅导时数增加约7%,从而拉高员工成本;收益也因每课时平均学费减少而大幅下降,截至2020年12月31日四个月的未经审核净溢利较2019年同期大幅减少。

尽管大山教育表示,采取推广计划后,其2021年1月开始的冬季课程报名人数较2019年同期有所增加。但从目前K12教育行业情况来看,各家头部机构已然打响寒假流量争夺战,被亏损泥潭困住双脚并越陷越深的大山教育,还有多少机会?

除了跟风营销,疫情之下,大山教育的扩张之路也走得义无反顾。

大山教育坦言,“自2020年1月1日至2020年12月22日,已就20间新自营教学中心订立黄金地段的租赁协议,以把握邻近区域的潜在业务机遇”。新教学中心的数量超过2019财年。

因此,由于折旧开支,员工成本及建立教学中心产生的其他开支增加,预计2020年,大山教育营业成本较2019年有所增加。这也将成为2020年度大山教育预计巨额亏损的原因之一。

学费减免、线下机构扩张,截至2020年6月30日,大山教育的总资产只有5.7亿元,现金及现金等价物只有1.48亿元,相比于在线教育机构动辄十几亿美元的融资,大山是否有足够的资本来面对这场争夺战?

2020年7月以来,大山教育再也没能回到1.25港元的发行价,上市即巅峰可能是对大山教育最好的归纳。业务过于集中、盲目营销扩张等问题,正在不断困扰大山教育。从地头蛇到独角兽,大山教育要跨过的“大山”还有很多。