回顾刚刚过去的2020年,突发的疫情让许多传统行业几乎停摆,但生鲜电商行业却逆势翻盘,不仅市场规模保持高速增长、频获风投机构青睐,还催生出社区团购这一新风口。

从生鲜电商玩家的生存状态来看,强者恒强、弱者退场的两极分化局面更为明显,资本宠儿与黯然出局者在2020年共存,行业洗牌期仍将继续。业内人士认为,尽管生鲜电商赛道在2020年被重新激活,但随着互联网巨头的强势入局,行业竞争加剧,缺少核心优势、尚未建立护城河的企业只能被加速淘汰。

而对行业幸存者而言,如何在行业阵痛期实现突围成了各平台不得不考虑的首要问题。分析人士称,生鲜电商仍处于烧钱培养市场、消费习性的阶段,这种没有形成核心竞争力的模式无法持久延续,生鲜电商亟需走出“烧钱”模式,在产品品质和供应链上下功夫。

生鲜电商绝处逢生,社区团购成新风口

根据艾瑞咨询发布的《2020年中国生鲜电商行业研究报告》,2020年疫情使得大量用户涌进入鲜电商平台,让行走在困境边缘的生鲜电商绝处逢生,生鲜电商迎来了发展契机。2015年-2019年,国内生鲜电商行业市场规模从497亿元增长至2796亿元,预计2020年将增至4047亿元,同比仍保持44.7%的高增长。

而同期,生鲜电商在网络购物的渗透率仅在1.3%-3.6%之间,与传统电商相比仍有不小的差距。高速增长的市场规模与仍待提升的渗透率之下,生鲜电商无疑还保有较为可观的发展空间。

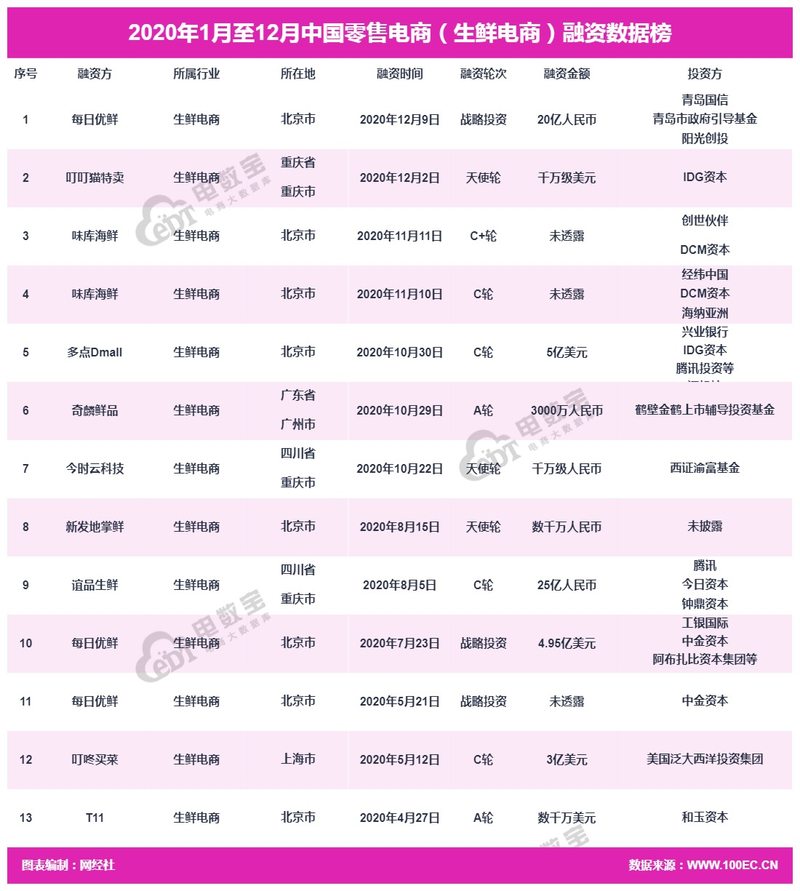

据网经社“电数宝”电商大数据库监测显示,2020年1月至2020年12月10日,国内零售电商(生鲜电商)共发生了13起投融资事件,融资总额超136.3亿元。生鲜电商频频获得风投机构的青睐,表明资本在市场“寒冬”中尤其看重生鲜电商的发展潜力和爆发力。

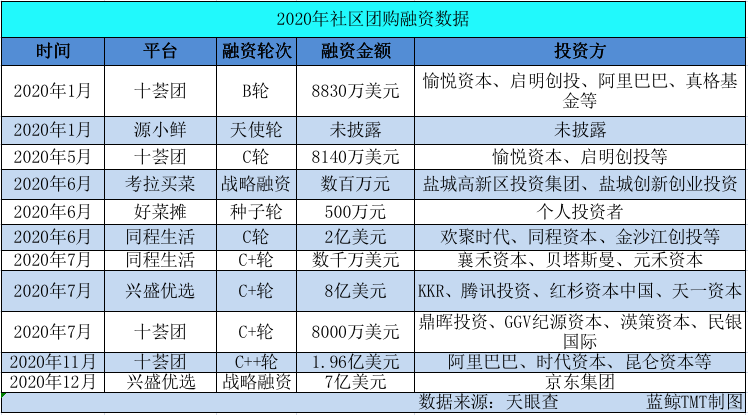

而以集采集配和预售制模式出现的社区团购作为生鲜电商的细分赛道,在2020年的表现尤为亮眼,成为当之无愧的新风口。iiMedia Research(艾媒咨询)数据显示,2020年社区团购市场在疫情的刺激下发展迅猛,市场规模预计将达720亿元,预计2022年有望达到千亿级别。

嗅觉灵敏的资本也纷纷闻风而动,毫不掩饰对新风口的重视。据蓝鲸TMT记者不完全统计,2020年国内社区团购领域至少发生了11起融资,总额超20亿美元。其中十荟团融资频率最高,年内共获4次融资;兴盛优选则拿下单笔融资额最高的成绩,虽只有两轮融资,但累计额度为15亿美元。

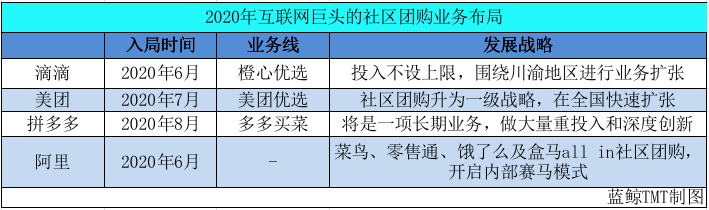

值得一提的是,除了行业老玩家受到资本市场追捧,2020年社区团购也成了阿里、京东、美团、滴滴、拼多多、腾讯等互联网巨头贴身肉搏的新赛场。目前,社区团购在监管之下虽开始冷静,但仍为各巨头战略倾斜的重要业务板块。

艾媒咨询分析师认为,随着社区团购的繁荣发展,将会有不同品类的商家包括电商、零售、供应链企业等逐渐加入到社区团购的行业。从长期视角评估,在生鲜零售领域投入足够的资源可以获得相当的回报。

强者恒强、弱者退场,行业玩家两极分化

从2020年生鲜电商平台的生存状态来看,强者恒强、弱者退场的两极分化局面更为明显,既有资本宠儿屡获融资,也有玩家黯然出局,两者共存令行业呈现“冰火两重天”的局面。业内普遍认为,在此环境下,生鲜电商的洗牌期仍将持续。

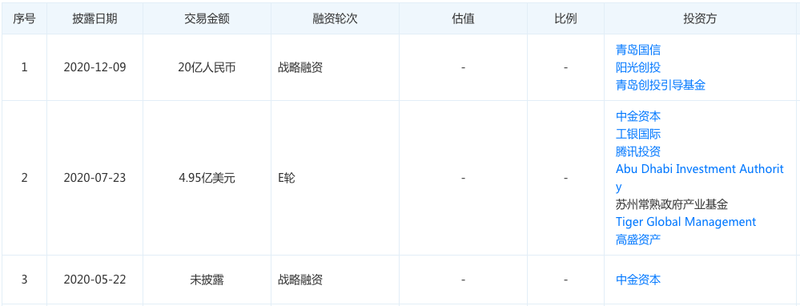

一方面,行业老玩家每日优鲜以一年三轮融资的速度、以及在地方落地最大规模的战略投资成为这条赛道上闪耀的明星。天眼查信息显示,每日优鲜在2020年5月、7月及12月先后获得三轮融资,累计融资额超50亿元,背后投资方包括腾讯投资、中金资本等知名机构。

网经社电子商务研究中心网络零售部主任、高级分析师莫岱青表示,疫情加速了生鲜电商的发展,随着每日优鲜的融资,生鲜电商头部效应会愈加明显,市场将被巨头瓜分。“对于生鲜电商来说,只有稳定的供应链渠道和高质量的资源配置才能让消费者买到具有高性价比的商品。每日优鲜在供应链体系上具有自身优势,此次融资能够促进其在生鲜电商赛道上更有发挥优势。”

而与此同时,老牌生鲜电商企业易果生鲜于2020年10月因破产重组一事成为舆论关注的焦点。天眼查数据显示,易果生鲜、云象供应链和安鲜达这三家关联平台背后的运营公司早先于7月30日进入自愿破产重组。

据记者查询了解,上海市第三中级人民法院于2020年7月30日裁定受理上述三家公司破产重整案,并在一个月后指定上海市君悦律师事务所、上海邦信阳中建中汇律师事务所两家社会中介机构组成联合管理人。2020年9月4日,上海市第三中级人民法院在全国企业破产重整案件信息网发布公告,并确定了本案债权申报的截止日期。

记者联系到一位曾在易果生鲜工作的人士,对方表示情况属实;易果生鲜CEO张晔在接受媒体采访时也证实了这一消息。另据知情人士透露,由于过度依赖天猫超市,实际上易果生鲜早在2019年就显出颓势。

业内人士认为,2020年生鲜电商受疫情推动迎来新的发展机遇,消费者获客成本显著降低,赛道重新被激活;不过,随着互联网巨头的强势入局,行业混战升级,缺少核心优势、尚未建立护城河的企业只能被加速淘汰。

幸存者仍面临诸多考验,供应链成胜负手

对生鲜电商的幸存者而言,在2020年的混战中存活下来并不意味着就能高枕无忧,如何在行业阵痛期实现突围成了各平台不得不考虑的首要问题。

《2020年中国生鲜电商行业研究报告》指出,随着疫情好转并趋于稳定,生鲜企业仍需回归产品本身,只有深耕供应链、提高配送能力才能保障产品质量,形成强有力的竞争壁垒。由于生鲜电商面临高昂的物流成本及运营成本,整体规模化盈利是长期难以实现的难题,平台想要突围亟需加快实现自我造血能力。

近日,多位用户对记者表示,商品品质和物流配送体验是他们选择或者放弃生鲜电商平台的主要考量因素。其中一位用户称,“最重要的是商品质量要符合预期,毕竟是经常要用到、要吃到的东西,如果品质不好肯定不会再买。另外,配送速度也要尽量快,尤其是鲜肉、冷冻食品等生鲜产品,如果配送不及时相当于白买了。”

这无疑对平台的供应链和及时配送能力提出了一定要求。国信证券在研报中就指出,生鲜电商一直以来的最大的痛点在于生鲜行业本身的供应链压力以及线上企业发展初期的获客压力,而这两个痛点的解决也将有效帮助生鲜电商企业实现规模的快速扩张,以及盈利能力的提升。

具体而言,生鲜电商在前期的引流过程需要进行一定的消费者教育,也将耗费较高的引流成本;企业需要有效的获取精准流量,才能实现投入产出比的最大化。在获客层面,企业的应对措施包括根据不同定位客户特点进行精准营销,或者像盒马依托阿里生态、每日优鲜靠腾讯导流一样,背靠流量龙头并利用大集团生态引流。

另一方面,供应链作为生鲜电商配送过程中的重要一环,对解决“最后一公里”有重要意义,始终受到各平台重视。国信证券指出,供应链难题不仅困扰生鲜电商,也是整个生鲜行业难点:一是生鲜的上游生产端较为分散,产品品质标准度难以保障;二是流通环节多且复杂,价格体系不透明,导致渠道层层加价;三是产品链条较长,而我国冷链运输发展尚不完善,因而带来较高损耗率。

近年来,已有部分生鲜电商平台在积极尝试解决这个难题,包括采用产地直采或前置仓模式,通过缩短生鲜产品的配送链条来提高配送效率,并减少产品损耗。

对此,莫岱青也表示,众多生鲜电商平台在产品种类、服务体验、供应链以及配送方面的特点并不突出,并且处于烧钱培养市场、消费习性的阶段,这种没有形成核心竞争力的模式无法持久延续。生鲜电商亟需走出“烧钱”模式,在产品品质和供应链上下功夫。