1月6日,中国银保监会消费者权益保护局发文通报,中国人民财产保险股份有限公司(下称“人保财险”)存在承保后未及时签发保险单、未严格执行经银保监会备案的保险费率、使用已废止的保险条款等问题,漠视并严重侵害消费者合法权益。

通报信息显示,2018年3月,人保财险总公司授权其广东省分公司与某集团签订合作协议,约定人保财险广东省分公司为该集团旗下平台的借贷业务提供“合同履约保证保险”保障,投保人为该集团旗下平台借款人,被保险人为资金出借人,保险金额为贷款本金与利息之和。

截至2019年12月底双方终止业务合作,人保财险累计承保合同履约保证保险、个人贷款保证保险及个人贷款保证保险(多年期)保单700余万笔。

银保监会指出,人保财险存在“承保后未及时签发保险单,未发送投保成功短信”、“未严格执行经银保监会备案的保险费率”、“使用已废止的合同履约保证保险条款”等三项侵害消费者合法权益的问题。

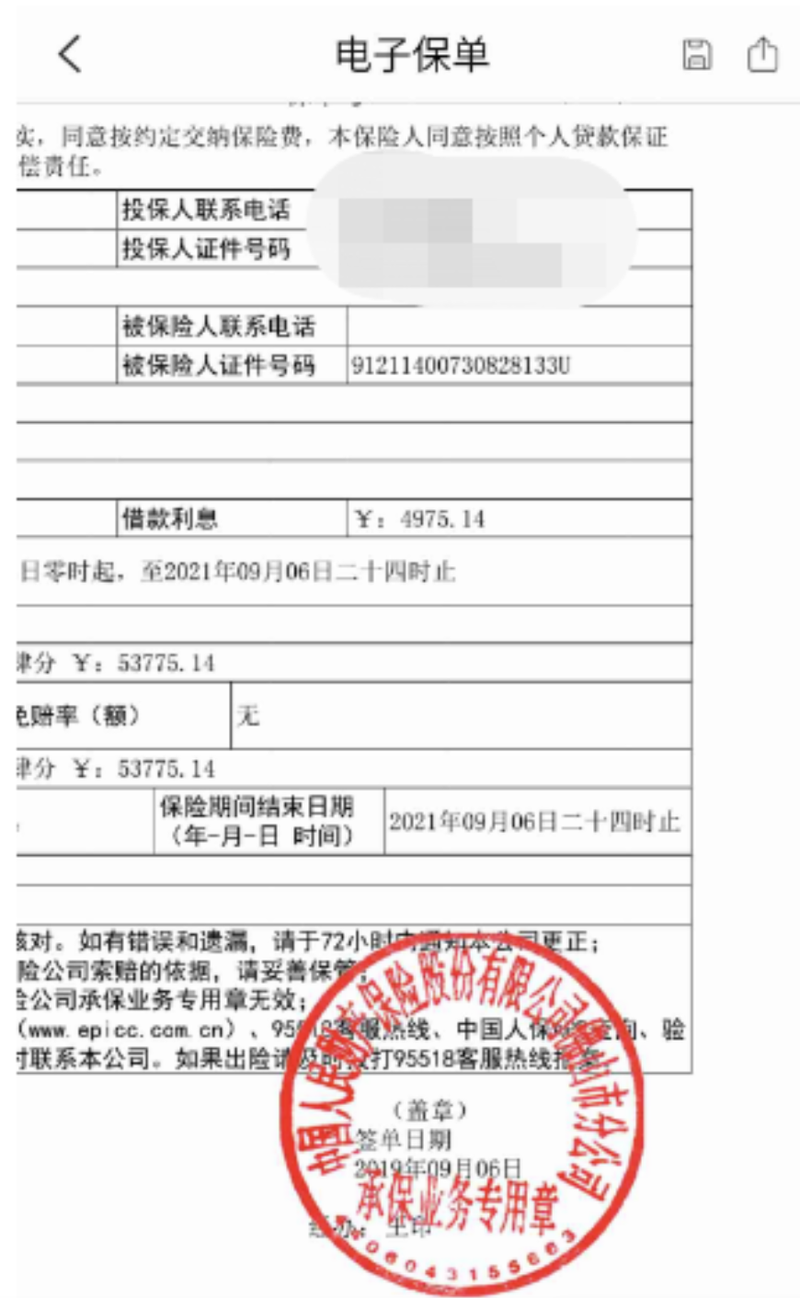

具体来说,在与该集团业务合作中,人保财险业务系统的功能设置为:投保人发起触发(查询、下载等)动作,系统中才能生成相应正式的电子保单,即电子保单不触发、不生成。人保财险在承保后,未及时向投保人签发保险单或其它保险凭证,也未向投保人发送投保成功短信。

同时,人保财险在承保合同履约保证保险、个人贷款保证保险及个人贷款保证保险(多年期)中,未对任何单一保单的保险费率进行核定,直接采用该集团对单一客户进行差异定价后推送给人保财险的保险费率数据进行收费、承保。人保财险未按照向银保监会备案的保险费率测算单一保单的保险费率,未严格执行经银保监会备案的保险费率。

此外,在2018年3月人保财险广东省分公司与该集团签订的协议中约定适用条款为《合同履约保证保险条款》,该条款于2013年12月备案通过。2019年1月,人保财险《借款合同履约保证保险条款》备案通过,原《合同履约保证保险条款》同时废止。但是,2019年2月后,人保财险承保的借款合同履约保证保险业务,投保单/保险单所附条款仍为《合同履约保证保险条款》,涉及保单150余万笔,保费收入近4亿元。

蓝鲸财经注意到,与人保财险广东省分公司合作的机构为玖富万卡。

就在2020年12月30日,北京市高级人民法院发布的一则民事裁定书也揭开了玖富数科与人保财险的服务合同纠纷。

裁定书显示,2018年3月13日,人保广东分公司与玖富数科科技集团有限责任公司(下称“玖富数科”)签订合作协议,协议约定由玖富数科向人保广东分公司提供服务,此后又两次签订补充协议进一步约定了合作内容。该签约时间与银保监会通报相一致。

在上述协议签订后,玖富数科为人保提供服务至2019年12月31日,但人保广东分公司仅支付了2019年7月28日之前的费用,对于2019年7月28日至12月31日之间玖富提供的服务,人保广东分公司合计共22.335亿元服务费并未支付。双方在2020年对簿公堂,因管辖权异议目前人保是否该支付这笔服务费仍未有定论。

在黑猫投诉等平台中,有多位玖富万卡借款人投诉称平台存在强制违规搭售人保财险旗下保险的问题。

投诉信息显示,有用户在2019年6月通过玖富万卡借款38000元,分24期,需偿还53790元,其中10800元为保费。人保财险出具的个人贷款保证险(多年期)保险单显示,投保人系借款人,被保险人为放款方葫芦岛银行股份有限公司,电子保单中盖章的承保方为中国人民财产保险股份有限公司佛山市分公司。

借款人表示,该保险是在自己不知情的情况下办理的,在办理时没有收到人保财险的电话或短信向投保人确认。在贷款逾期后,人保在未告知借款人的情况下直接代偿了该笔贷款,并进行催收,借款人要求人保财险撤销代偿、撤销保险费,停止暴力催收。

随着消费金融行业迅猛发展,中国人保(SH.601319)的信用保证保险曾获得快速增长。2018年信用保证保险的保险业务收入达到115.75亿元,同比增长134.2%,到2019年增速放缓,同比增长96.7%贡献业务收入227.67亿元。

但公开资料显示,2019年和2020上半年,受到融资性信用保证险业务风险压力影响,中国人保的信保业务在18个月内录得亏损共近60亿元,已严重影响公司整体收益情况。2020年上半年,人保信保业务仅录得收入43.18亿元,同比减少58.6%。

中国人保表示,将持续加强业务风险管控,积极调整业务结构,逐步降低风险敞口,信保业务规模同比缩减。

2019年,相关监管部门叫停保险公司通过现金贷等网贷平台销售意外伤害险,但双方合作的信用保证保险并未被监管提及。公开资料显示,除了玖富万卡,在贷款时马上消费金融旗下安逸花、维信金科旗下卡卡贷、乐信旗下分期乐均与保险公司合作销售信用保证保险。