投稿来源:螳螂财经

从2013年上线微视,到2018年一口气推出十余款短视频产品,再到2020年上线微信视频号。转眼间,腾讯已在短视频领域断断续续发力七年。在此期间,短视频市场格局也发生了天翻地覆的变化。

比微视更老的快手,已经临近上市,腾讯成了它最大的外部股东。比微视诞生更晚的抖音,已成为短视频一哥,包括抖音火山版在内,抖音日活已经突破6亿。如今抖音和快手成为短视频两大巨头,曾经风光的的秒拍、小咖秀、美拍早已远离聚光灯。而从微视的上线、重金投入、关停、复活、大力推广,也能看出腾讯在短视频领域的纠结——弃之可惜,食之无味,攻不下却又舍不得。

放弃短视频,对腾讯来说显然不可能。因此,哪怕成了快手的大股东,腾讯仍在微视上大手笔投入,并在今年拿出了最大的底牌——微信视频号,并大力加以扶持。如今,视频号已接过微视的大旗,成为腾讯旗下最能打的短视频——上线不到半年日活超过2亿。

在用户快速增长的同时,视频号也在快速迭代。尤其是最近一次的微信改版,视频号更成为这次改版的绝对重心。

一方面,继两个月前视频号上线直播功能后,这次微信改版一次性上补齐了直播连麦、抽奖、美颜、滤镜、打赏等直播该有的几乎全部功能,推出虚拟礼物“微信豆”,支持用户在直播间给主播打赏。并将视频号与小程序打通,让主播在直播中直接通过小程序带货,以及在视频号动态增加直播预约,支持用户通过视频号内容进入及预约直播间。简单来看,从直播功能,到生态连通,再到商业变现做了全方位升级。

另一方面,将微信发现页中“附近的人”改为“附近的直播和人”,为视频号和直播增加一级入口。支持在个人名片中展示视频号,试图让视频号成为个人微信的另一张名片。并在视频号“推荐”一栏,将视频号改为主流的全屏沉浸式浏览。即从入口(流量)开放到体验做了进一步升级。

可见,在2020年,视频号凭借后发优势、微信生态和快速迭代,用不到一年的时间,完成在内容和商业生态上的布局。

视频号的崛起,不仅承载腾讯在短视频领域的野望,也是腾讯借力直播发力电商的重磅武器,重塑微信生态的价值撬点。那么,视频号做大之后,微视该何去何从?腾讯能否凭借在短视频实现逆袭,与抖音、快手分庭抗礼?在直播电商大热之年,视频号直播此时加速,晚了吗?

视频号是否会杀死“微视”?

就像最终战胜新浪微博的,不是腾讯微博而是微信一样。腾讯心里也清楚,战胜抖音、快手的,可能并不是微视,而是视频号。那么,随着视频号快速壮大之后,微视会不会成为另一个腾讯微博?

2020年9月4日,腾讯微博官网宣布将于2020年9月28日23时59分停止服务和运营。这款从2010年上线到2020年关停的产品,曾是腾讯抢滩移动互联网的排头兵和主力军,在微信成长为国民应用之后,完成了它的历史使命,逐渐衰落和被边缘化,最终关停。

如今腾讯对微视在短视频赛道的定位,本质上有点像当初与新浪微博对垒的腾讯微博——能赢快抖更好,赢不下就当是防御,为其它产品赢得时间和空间。只不过,当年争的是移动互联网的船票,如今争的则是短视频和直播的船票。

犹记得2009年9月,新浪微博上线,借助智能手机普及和移动互联网浪潮,新浪微博凭借天然的移动互联网属性,在2010年成为当时国民级现象产品——在2010年11月,用户突破1亿;在上线24个月后,用户突破2亿,并威胁到腾讯的大本营——社交。

在新浪微博上线8个月后,腾讯微博才姗姗来迟,这也让其在与新浪微博对战中处于下风。尽管凭借QQ导流,腾讯微博在注册用户和活跃用户一度赶超新浪微博,但现在看来,还是新浪微博走到最后。

背后原因有很多,不过最根本的还是腾讯拿下“微信”这张移动互联网船票后,腾讯微博的使命已经完成,也就是马化腾对吴晓波所说的“微博的战争已经结束了”——微信用户从0到2亿花了20个月,新浪微博用了24个月。

如今,似曾相识的场景再次出现——日活用户突破从0到2亿,快手用了8年,抖音用了2年,而视频号只用了半年。对比来看,诞生七年,并经历关停、复活的微视,今年的日活目标仅为5000万,视频号显然是更好的选择。

微视曾经也风光过,在短视频1.0时代,微视日活用户一度达到4500万,与秒拍、美拍等成为行业领导者。只不过当时短视频用户体量有限,变现路径模糊,最终在2015年微视被并入腾讯视频,微视产品部多个工作组解散。

2016年,快手崛起后,腾讯加大了对快手的投资,至今成为快手外部最大股东——截至IPO前,按照快手招股书披露腾讯持股21.567%。彼时抖音尚未兴起,通过持股快手,曲线在短视频赛道占据一席之地,对腾讯来说虽非最好结果,但也不是不能接受。

不过,这一切在2018年抖音爆发之后,腾讯改变了对短视频的看法。于是在2018年4月,复活微视,打通QQ音乐曲库,推出视频跟拍和歌词字幕等功能,最重要的目的就是防御抖音。

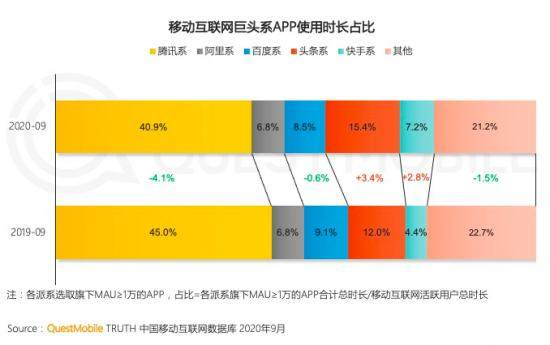

腾讯的担忧不无道理。据QM发布的《2020中国移动互联网秋季大报告》数据显示,2020年9月,腾讯系和头条系APP使用时长分别占比40.9%和15.4%,两者已占据用户时长TOP2,是彼此最主要的竞争者。值得一提的是,相比上年同期,腾讯系APP用户使用时长下降4.1%,而字节系APP用户使用时长上涨了3.4%。

微视的复活,倾注了腾讯系大半个集团资源。其中就包括微信,比如在朋友圈发布菜单中上线“用微视拍摄”,通过微视可以发30秒视频到朋友圈,用微视发视频红包等等。也有来自QQ音乐、QQ看点、天天快报等方面的助力。

在营销推广上腾讯也是不遗余力。今年最火的综艺《乘风破浪的姐姐》,微视就是短视频官方合作伙伴。在《创造1010》、《吐槽大会》等综艺节目上也能时常看到微视的身影。更不用说拿出30亿真金白银进行补贴。

但效果并不明显。据QM《中国移动互联网2020半年大报告》数据显示,截至今年6月,微视月活跃用户数为9615万,按26.4%的活跃率计算,其日活仅为2538万。尚不足去年8月上线的抖音极速版,后者月活8840万,按活跃率44.4%计算,日活达到3924万。

因此,视频号的崛起对腾讯来说是一件好事,但也间接影响到微视的后续发展,包括资源投入和发展方向等。当然,现在谈微视就将退出还为时过早,只不过视频号已经成了腾讯在短视频赛道的新旗手,而微视则必须寻找新赛道。

12月23日,在腾讯微视火星计划发布会上,腾讯短视频社区产品部副总经理李啦宣布,2021年腾讯微视将重点押注微剧赛道——通过与阅文集团、腾讯动漫、腾讯游戏合作,打通腾讯内容生态,投入10亿资金和百亿流量扶持微剧业务发展,背后的意味不言自明。

视频号能否与抖快分庭抗礼?

有业内人士指出,如果说短视频上半场是抖音和快手平分天下,那么随着视频号的崛起,短视频下半场三国鼎立的局面已然成型。

因为微视、yoo视频等腾讯系短视频的打法,是想要复制另一个“抖音”。复活之初的微视,无论产品界面、内容呈现甚至运营手法等各方面都是抖音差别不大,但显然市场上并不需要另一个“抖音”。而视频号与抖音和快手的打法上并不相同,其中最重要有两点,一是分发逻辑,二是私域流量。

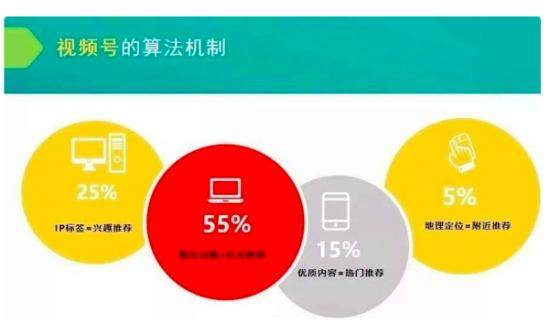

在分发逻辑上,视频号以社交推荐为主,算法推荐为辅。比如打开视频号,占据C位的是“朋友”,在其两边分别是“关注”和“推荐”。从左到右三者分别代表的是“关注推荐”、“社交推荐”和“算法推荐”。

而据之前曝光的视频号算法机制显示,“社交推荐”在视频号算法中占比55%,“热门推荐”占比只有15%,社交推荐的优先级更高,这跟抖音的算法为王显然不同。

社交推荐的好处是,能让视频创作者得以快速完成冷启动,并通过微信群、朋友圈等实现“社交裂变”,让原来在微信上沉淀了大量私域流量的创作者能够快速上手。

“螳螂财经”认为,视频号的另一大优势是私域流量。微信仍然当下沉淀私域流量的最佳阵地,微信生态的好友关系、社群、公众号等都有足够的粘性。而无法沉淀私域流量,已成为很多短视频创作者最大的焦虑,其中尤以中心化分发的抖音为甚。

据卡斯数据统计,在2018年以前,抖音红人生命周期可能有1年。但2018年以后,这个周期正在快速变短,从一年变成半年、3个月。很多拥有百万级以上粉丝的优质内容创作者,在经历粉丝暴涨之后,常常面临后续涨粉和互动乏力的情况。

因此,基于视频号沉淀的私域流量无疑商业价值更高,而这是吸引内容创作者的关键。此外,在微信生态中,很多微信公众号已经开始发送视频号内容,这些拥有众多粉丝的创作者,给视频号内容填充提供了后盾,并且在分发路径上,似乎更容易触达精准目标人群。

可见,在影响短视频平台发展的用户、内容和商业变现上三大因素方面,视频号生态已经成型,并有源源不断的输入。

一方面,与微视及腾讯曾发布的一系列短视频不同,视频号内嵌在微信生态之中,属于真正含着“金钥匙”出生的产品。背靠微信12亿用户以及小程序、公众号等微信商业和内容生态,视频号无论在用户拉新还是商业变现层面,天然不缺资源,并且能够无缝导流,只要在功能和内容上Get到用户的需求痛点,视频号快速壮大只是时间问题。

前不久,摄影师李政霖通过其视频号发起了一场“陪你去看双子座流星雨”的直播,吸引超百万人观看,视频号一夜涨粉超2万,成为首个破圈的爆款视频号直播,就是佐证。

另一方面,微信不再“克制”,并在视频号上倾注了罕见资源。无论是之前在朋友圈下面为“视频号”开放一级入口、通过“看一看”为视频号导流,还是最近将“附近的人”改为“附近的直播和人”、在个人名片中展示视频号等,视频号的入口可以说遍布整个微信。

这也是视频号能在不到半年时间,完成抖音和快手数年的用户积累,直接让日活突破2亿(6月份数据)的关键。按其增长速度来看,当下很有可能已经逼近快手的3亿日活,距离抖音的6亿日活也越来越近。

而随着面向陌生人的“附近的直播和人”的入口开放,打通视频号陌生人关系链,无疑会给视频号带来另一波增长。从以往经验来看,当年微信和米聊在杀得难舍难分之时,微信推出LBS查找附近的联系人后,配上摇一摇等,让微信用户短时间内急剧上升,就此拉开了与米聊的距离。视频号这次复制这一操作的效果值得期待。

此外,直播功能的快速迭代和完善,对视频号来说绝对是点睛之笔。包括“推流”的应用,开通连麦、抽奖、美颜滤镜、“微信豆”打赏等,将进一步提升微信视频号直播体验,缩短与主流直播平台的体验差距。

而通过直播与用户互动,能将微信好友、社群、公众号、小程序上沉淀的私域流量进行激活,大大缩短了视频号主的变现路径,无论是通过直播获得打赏还是带货,想象空间一下子被打开。

因此,从这些层面来看,视频号从内容、商业到生态建设的整个链条已经彻底走通。不过,视频号的发展也面临一些问题。

首先是在爆款内容上,目前视频号的爆款内容依然较少,内容丰富度相比抖音和快手数年的积累仍然远远不足,这很影响用户留存和体验,而这需要长期积累,并非短时间能追上。

其次是在用户生态上,虽然通过社交推荐能给视频号创作者带来一定优势。但能否被用户接受,接受度如何,依然需要继续观察。比如很多用户就不希望熟人知道自己点赞过哪些短视频内容,而这也是视频号需要平衡的地方。

总的来看,视频号将与抖音和快手一起,形成短视频领域三国鼎立的市场格局毋庸置疑。考虑到未来视频创作者多渠道发布的常态,通过类似公众号“原创”标识,能否让视频号成为首发阵地,对视频号来说也很重要。据有消称,视频号已经在进行相关方面的测试。

视频号直播,会成为腾讯电商的引爆点吗?

微信发力视频号,按照张小龙的说法,是为了弥补微信生态短内容的不足。相比公众平台很长时间都只有PC、web版,限制了内容创作者的范围,通过照片或短视频发布内容的视频号,更符合人人可创作的定位。当然,在短视频赛道赢得一席之地,则是直接目标。

除此之外,随着直播电商的爆发,以及微信小程序的快速成长,借由视频号直播,撬动电商和零售发展则是腾讯的另一大目标。

据艾瑞咨询发布的《2020年中国直播电商生态研究报告》显示,2019年直播电商整体成交额达4512.9亿元,同比增长200.4%,占网购整体规模的4.5%。预计2020年直播电商规模将突破万亿,到2022年预计达到28548.3亿,将占网购整体规模的20.3%,空间很大。

而借由直播电商,快手成为继淘宝、拼多多、京东之后的电商第四极。对一心想做电商未果的腾讯,直播电商显然是一个好机会,尤其是今年疫情影响,让直播快速破圈,成为电商新标配。

一些人认为腾讯做电商难成,因为没有电商基因。事实上,这种看法近年来随着社交电商的火爆,孵化拼团玩法的拼多多之后,已经不复不攻自破了,通过微信进入拼多多、京喜等进行购物,已经成为很多人的网购习惯,尤其是直播电商兴起之后。

在今年视频号直播间刚上线时,公众号大V小小包麻麻就开启了第一次视频号直播,最终观看人数2.4w,成交额170w。12月8日,通过微盟直播小程序,在联想开启的“好物联想 一起乐呗”直播活动中,累计销售20932件,累计销售1.2亿元,相当于线下200家门店一个月的销量,都足以佐证微信生态不缺电商基因。

微信小程序的爆发,再次论证了这点。2019年微信小程序交易额达到8000亿,同比提升160%,几乎相当于拼多多的体量。并且到了2020年其仍在快速增长。数据显示,从今年1-8月,小程序实物商品GMV同比增长115%,品牌商家自营GMV同比增长210%。

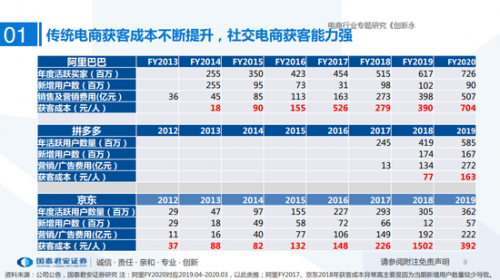

如今视频号打通微信小程序,实现了内容引流加电商变现的完整链路,将大大增加腾讯电商之路的进程。而相比其它直播电商平台,视频号直播的核心竞争力,依然是基于社交链的私域流量。尤其是现在传统电商获客成本越来越高。据国泰君安研究院数据显示,2020年阿里、拼多多、京东等传统获客成本分别为704元、163元和392元。

当传统电商获客成本越高,私域流量的价值也就愈加凸显,在这种趋势之下,能够沉淀私域流量的视频号直播机会也就越大。不过,与淘宝直播、快手、抖音等三大电商直播平台相比,视频号直播才刚刚开始,也面临一些问题。

首先是缺乏头部主播。如今直播电商带货的头部效应明显,三大直播电商平台都有自己的头部带货主播。根据今日网红数据,2020年淘宝直播带货TOP2主播薇娅和李佳琦带货销售额分别为310.90亿元和218.61亿元,快手的带货一哥辛巴2020年带货销售额为121.15亿元,头部主播对带货的影响力巨大,视频号直播还很欠缺。

其次是直播电商本身的一些问题。比如近期被热议的“涉假”问题,辛巴、罗永浩等纷纷翻车,直播电商日趋加严。因此,随着视频号直播带货壮大,类似问题该如何规避和管理,对整个生态来说也至关重要。

就目前来看,视频号直播对整个微信电商生态来说,是一个非常及时的补充。能够沉淀私域流量、进行社交分发等是其优势所在,但是起步较晚,缺乏头部主播以及运营管控经验是其不足。能否借助直播电商的风口,成为腾讯在电商领域的一个引爆点,现在还不好说。

“螳螂财经”总的来看,这次微信改版中,视频号进行了重大升级,也算是底牌尽出。从一系列布局来看,视频号与抖音、快手在短视频领域三国鼎立的时代已然来临,算是解了腾讯在短视频领域的“七年之痒”。而通过视频号直播,腾讯能否在直播电商领域取得突破,还有待观察。到明年上半年,应该就能看出腾讯是否通过视频号,拿下视频化和直播电商的“新船票”!