投稿来源:首条财经

互联网零食的资本风,似乎正在改向。

以行业第一股三只松鼠为例,自12月7日达到最高点53.34元后,股价便一路走跌。12月16日,股价本月最后一次触达50元。12月24日,股价大跌7.68%,报收42.19元。12月28日甚至没守住40元区间,相比5月19日90元的最高点,跌去55%。至12月30日收盘,股价40.7元,市值163亿元。

12月的“至暗时刻”,只是缩影。进入下半年以来,三只松鼠便颓势尽显。与后疫情时代的消费复苏趋势格格不入。

尤记2019年7月12日,三只松鼠登陆创业板,连续11个交易日涨停,黑马之姿亮眼。

尽管企业有周期、资本热度有轮动,但三只松鼠的潮起潮落,未免还是短暂突兀了些。

站在行业维度,这份惨淡是一次危机预警,还是长期下行的开始呢?

01

增收不增利背后 大代表强? 平台“打工人”?

不可否认,三只松鼠之所以上市之初一度资本长虹,与背后知名投资机构加持有直接关系。

据悉,NICE GROWTH LIMITED、GAO ZHENG CAPITAL LIMITED及LT GROWTH INVESTMENT IX(HK)LIMITED均为较早进入三只松鼠的投资机构,其中NICE GROWTH LIMITED是知名投资机构IDG资本于海外注册的投资公司,早在2012年4月就以75万美元认购三只松鼠23%股份。

2019年7月,三只松鼠上市时,这三家投资机构均位列三只松鼠前五大股东行列,占股比例分别为20.61%、16.73%、4.22%。

诸多明星资本站台,散户们又岂能没信心?

怎奈,成也萧何败萧何。

如今三只松鼠股价不振,同样是明星资本看空的结果。

以12月24日下跌7.68%为例,即是12月23日的减持公告相关:2020年9月18日至2020年12月22日,股东NICE GROWTH LIMITED及其一致行动人GAO ZHENG CAPITAL LIMITED减持三只松鼠401.00万股,减持比例1%。

大股东出逃,自有逻辑。

也是12月23日,市场上出现一种声音:阿里将会被相关部门调查。

风起于青萍之末。12月14日,阿里因收购银泰商业违反《反垄断法》,被罚款50万元。罚金虽小,意义重大,一石千层浪。

果不其然,12月24日,市场监管总局发布实锤:根据举报,在前期核查研究基础上,对阿里巴巴实施“二选一”等涉嫌垄断行为立案调查。

此次调查不仅关乎阿里自身,亦关乎依赖于斯的众多商家,比如三只松鼠。

三只松鼠创始人章燎原曾言:“三只松鼠在很长一段时间里业绩主要靠电商红利。”

阿里巴巴,无疑是最主要渠道。

数据说话, 2014年、2015年、2016年及2017年上半年,三只松鼠通过天猫商城实现的销售收入分别占到营收的78.55%、75.72%、63.69%及55.22%,尽管占比逐年降低,但渠道集中度过高问题一目了然。

2019年双11,三只松鼠天猫店粉丝突破2000万,成为淘宝天猫首个破两千万粉丝的品牌,超过了耐克、小米等大牌最终销售总额达到6.82亿元。2020年整个双11活动期间,其又拿下天猫旗舰店零食类目第一,天猫超市休闲食品类目第一,淘宝自营店休闲食品类目第一。

那么,电商反垄断之剑高悬,对三只松鼠会造成怎样的影响呢?

表面看,“二选一”游戏成为历史;更深入的是,整个游戏规则、营商环境的改变。无数中小品牌将有更多发展空间、破壁进阶机会,势必会对三只松鼠等头部品牌产生冲击。

当然,三只松鼠也可转移阵地,甚至发力线下。

问题在于,船大难掉头,牵一发动全身。短期阵痛,或不可避免。

目前线上渠道打法,依旧简单粗暴,即“烧钱换流量”。于三只松鼠而言,相比规模体量,如何夯实业绩质量更是关键。

2017年-2019年,三只松鼠营业成本从39.4亿元增至73.5亿元,其中很大程度来自于销售费用。

2019年,三只松鼠平台服务及推广费达6.6亿元,同比增长69.2%,占22.98亿元销售总费用的28.8%。2020年上半年,销售费用为9.99亿元,其中平台服务及推广费达3.98亿元,占比上升至40%。

销售费用4成交给平台,是否沦为“打工人”呢?

快消新零售专家鲍跃忠认为,过度依赖电商平台的流量,是三只松鼠目前存在的主要问题,同时,也是其商业模式缺陷。

烧钱模式,直接挤压了三只松鼠的盈利空间。

2019年营收同比增长45.61%,至101.94亿元,成为我国首家营收破百亿的休闲零食企业。然王者光环掩盖不住净利尴尬:归母净利润2.5亿元,同比下降17.8%。

2016年-2019年,三只松鼠的毛利率从30.14%跌至27.8%。

最新一季财报,对比更为鲜明。

2020年三季报显示,三只松鼠的营业收入为72.31亿元,同比增长7.7%;净利润为2.64亿元,同比下降10.62%。销售毛利率27.03%。

显然,三只松鼠够大却难言有多强。增收不增利、毛利率的持续下降也映衬出其业绩结构问题。

竞品对比更加一目了然:良品铺子营收、净利润、毛利率分别为55.3亿元、2.64亿元、31.5%;洽洽食品为36.51亿元、5.3亿元、33.55%;盐津铺子为14.34亿元、1.89亿元、42.48%;来伊份分别为29.99亿元、-0.38亿元、43.64%。

不难发现,三只松鼠虽营收规模最大,但毛利率几乎处在行业最低水平,甚至还不如净利润为负的来伊份。

净利方面,营收约为洽洽食品一倍的三只松鼠,净利只有前者一半;尽管与良品铺子净利润持平,但需注意的是,良品铺子大本营在武汉,且门店多集中于此,在深受疫情肆虐的情况下,二者竟打成平手。如没疫情,良品净利是否会领先三只松鼠不少呢?

再下线下。

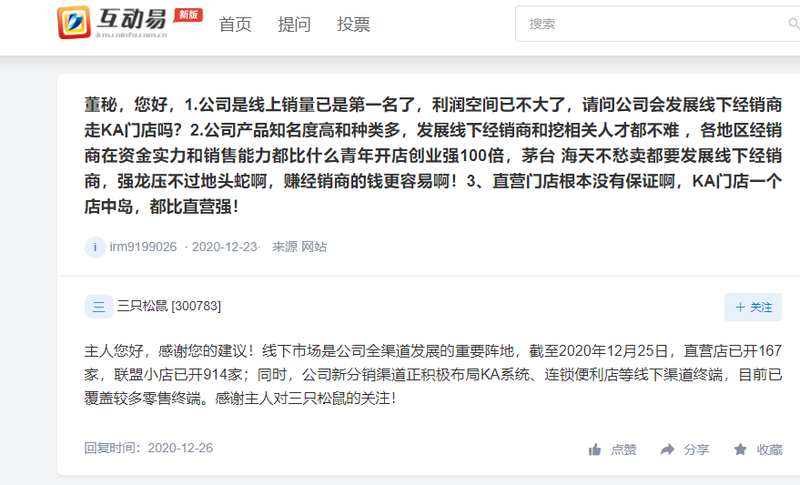

12月23日,有投资者在互动易建议: 1.公司是线上销量已是第一名了,利润空间已不大了,请问公司会发展线下经销商走KA门店吗?2.公司产品知名度高和种类多,发展线下经销商和挖相关人才都不难 ,各地区经销商在资金实力和销售能力都比什么青年开店创业强100倍,茅台 海天不愁卖都要发展线下经销商,强龙压不过地头蛇啊,赚经销商的钱更容易啊!3、直营门店根本没有保证啊,KA门店一个店中岛,都比直营强!

三只松鼠方面回应称:线下市场是公司全渠道发展的重要阵地,截至2020年12月25日,直营店已开167家,联盟小店已开914家;同时,公司新分销渠道正积极布局KA系统、连锁便利店等线下渠道终端,目前已覆盖较多零售终端。

开店成绩值得肯定。

但线下布局也并不容易。

02

蛋壳之鉴,线下开店需不需要“大跃进”?

先来思考几个问题。

为何腾讯做不好电商?为何阿里巴巴难以入局社交?为何万达轻资产转型失败?为何贾跃亭造车一地鸡毛?

抛开业务、经营、管理、人才等技战术层面,上述大佬要资本有资本,要流量有流量,为何频频“撞墙”?

本质还是缺乏基因。

线上起家的三只松鼠,亦是如此。

如其董秘所答,三只松鼠线下开店确实很快,但速度一回事,质量又是另一回事。

与开店量大增相对应的,线下门店营收占比感还是不强。

截至今年上半年,三只松鼠投食店较年初新开38家,共139家,实现营收3.1亿元,占总营收的5.9%。联盟小店较年初新开209家,达478家,实现营收1.57亿元,占总营收的2.99%。

这一水平,对比友商完全不够看。

截至上半年末,良品铺子的线下门店数量已达2450家,线下收入占比达47.55%;盐津铺子进驻超2000家大卖场,其中直营商超渠道占比在50%左右;来伊份的连锁门店总数为2801家,其中直营门店2430家,占比达88%。

从渠道占比看,谁的营收结构更健康,一目了然。

由此,便不难理解三只松鼠背后机构投资者的看空态度。“一条腿”畸形走路,资本比较忌讳。一旦所依赖平台出现波动,自身经营风险便大大提高,自然这在注重稳健力、成长性的长期市场不会讨喜。

隐忧,不止于此。

众所周知,线下门店重投入、长周期、长产业链条,极度考验企业的专业运营、管理能力。由于线下布局失去先发优势,在友商门店进入盈利期时,三只松鼠仍处布局孵化期,势必大增管理成本,进而吞噬利润。

2020年上半年,三只松鼠管理费超1.16亿元,同比增加63.91%。其中,职工薪酬就达0.62亿元,同比增加近60%。

其次,模式也存考量。

公开信息显示,三只松鼠门店主要有两种模式,一种是注重体验的投食店,即直营模式;另一种是联盟小店,即加盟模式。

从门店量增速看,三只松鼠扩张更依赖轻资产类型的联盟小店。

而为实现更快速加盟,三只松鼠则动起了金融心思:其联合金融机构,推出小店专属融资平台,三只松鼠为其提供担保。

10月23日,三只松鼠公告:拟向加盟松鼠小店的经营者个人提供合计不超人民币3亿元的担保额度,即三只松鼠为加盟者向金融机构融资提供担保。

看到这里,是否想起了最近发生的一起事件——蛋壳公寓暴雷。要知道,蛋壳公寓暴雷的本质,即为租户提供贷款渠道,并过分使用租金贷,导致资金链断裂。

那么,三只松鼠与金融机构联合为加盟商提供贷款,与蛋壳公寓联合微众银行向租户提供贷款,是否有相似隐患呢?

值得强调的是,蛋壳提供的租金贷,是用租户的个人征信作为担保。而三只松鼠,则是用企业自身做担保,一旦加盟商无力还款,三只松鼠则需替其还债。

没有意外,激进模式也让三只松鼠收到了关注函。

深交所要求其说明:与加盟松鼠小店个人经营者的合作模式、准入标准,以及是否存在关联关系;该担保项下贷款期限、融资用途是否有明确限制;如何防范利益输送;风险防控措施等。

三只松鼠回复称,联盟小店是一种新型的加盟形式,对于加盟松鼠小店的个人经营者,公司会进行严格筛查,有严格的审查程序,不存在关联关系,整体风险可控。

是否“风险可控”,留个时间作答。

但如前文所言,线上起家的三只松鼠,早已习惯了烧钱买流量、快速做大规模。但线下打法不一样,乐视、瑞幸、OFO多少速度狂魔折戟沉沙。慢工细活的精细化模式,才是成功标配。大到选址、装修风格、合作人资信力考察,小到货架摆放、供应链管理,都与门店业绩息息相关。

对三只松鼠而言,从0到1打好基础、摸索积累好管理经验、打磨优化好模式理念、培养好相应人才团队等等才是关键。一味狂奔,甚至利用金融搞开店“大跃进”,上述前车之鉴不可不尝。

毕竟,内外交困、线下已落一程的三只松鼠没有多少试错空间。一句话,急迫归急迫,不能丢失敬畏感。

03

解禁期后“收衣服” 大股东冷酷减持为那般?

雾里看花,水中望月。也许,三只松鼠亦或章燎原也有其无奈与急迫。

实际上,12月23日之前,明星资本们便早就行动了起来。

就在三只松鼠上市将满1年的前三天,大股东便急不可耐的抛出了减持计划。7月9日公告显示:公司第二大股东NICE GROWTH LIMITED及一致行动人GAO ZHENG CAPITAL LIMITED拟减持公司股份合计不超3609万股,不超公司总股本的9%。

7月16日,三只松鼠再次公告:第三大股东LT GROWTH INVESTMENT IX(HK) LIMITED同样拟减持不超过3609万股。

第二、第三大股东大手笔逃离,三只松鼠压力可想而知。7月8日,三只松鼠公告解除限售的股份数量近1.86亿股,占公司总股本的46.38%。若减持计划顺利完成,两大股东预计合计可套现约50亿元。

这波冷酷操作,也开启了三只松鼠之后 “跌跌不休”的大门。

资本逐利为天性、看预期下菜碟是常态。减持背后,是否意味着三只松鼠已临近成长天花板?又或许,这些机构投资者一开始将三只松鼠推进二级市场,就是为了“快进快出”,向韭菜们收割一笔“快钱”。

无论哪种可能,均是对长期投资价值的看空。

个中原因,不止渠道,还有产品,甚至产业模式。

某种程度说,三只松鼠并没有自己完整的产业链,至少在生产环节,其依赖“贴牌代工模式”。

好消息是,自去年底开始,三只松鼠开始布局工厂,但并非自建,而是共建。简言之,其中还会涉及第三方,甚至第四方。

民以食为天、食以安为先。上述此举,是否能彻底解决被长期诟病的产品问题呢?

事实说话。

黑猫投诉显示,截止2020年12月30日21时,三只松鼠投诉量为733条。比良品铺子+来伊份+盐津铺子+恰恰食品在该平台投诉总和还高。

12月29日,黑猫投诉编号17351763282显示:刚才我把猪肉铺打开递给我妈,我妈就问我你吃了吗?我就疑惑,没吃啊。我妈就让我看了一下,里面有一块被人咬了一口,这也太恶心了!这是为了给我凑整称呢?怕多一点我占便宜?搞得人心烦!!!找天猫客服没人理,只能找黑猫投诉!

11月28日,黑猫投诉17351466576显示:我在天猫买的三只松鼠食品,天猫超市不回 ,三只松鼠给我打电话 说让我把东西给他们邮回去,说让我出视频证明东西是我吃出来在食品里的,现在食品我还保留 不可能给邮回去。

"三只松鼠屡次出现质量问题,根源在于对消费健康的极度漠视。"著名经济学家宋清辉表示,三只松鼠的代工模式,失去了对质量品质的控制。

中国食品产业分析师朱丹蓬也表示:“从整个运营模式来看,三只松鼠从根源上解决食品安全问题难度较大,受代工模式限制,其整个质量内控体系、监督落地有诸多不到位的地方。”

从商业逻辑来看,这种“贴牌代工模式”,本质上也不利企业核心竞争力。

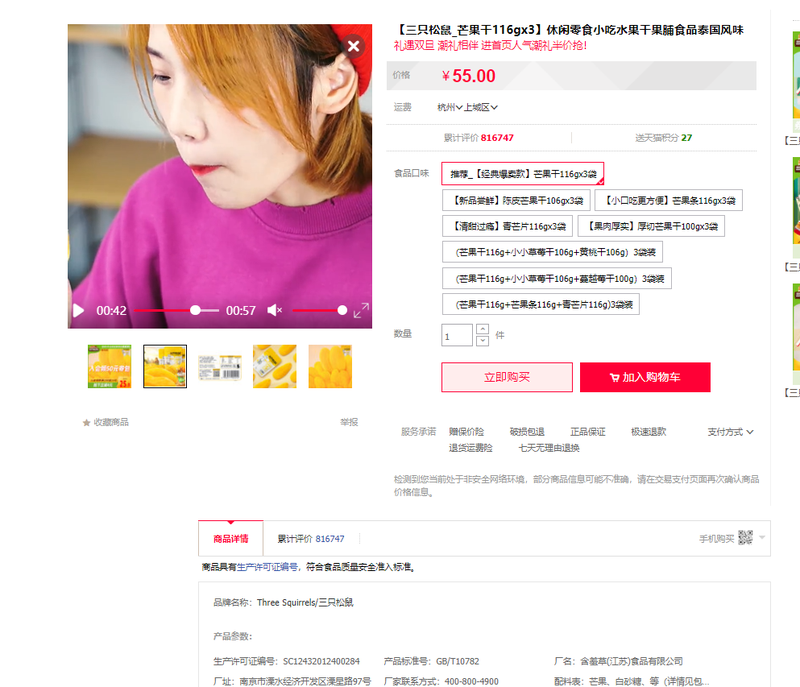

首财君发现,在天猫平台上可用更便宜价格,买到同样味道、品质的三只松鼠零食。

具体来看,以芒果干为例,打开三只松鼠天猫旗舰店,总重量为348g的三只松鼠芒果干,售价为55元。

在商品详情中,会发现其厂名,也就是代工方为:含羞草(江苏)食品有限公司。

同样在天猫旗舰店搜索含羞草芒果干,则会发现,同样从含羞草(江苏)食品有限公司生产的芒果干,价格为49.9元,但重量却是500g。

行业分析师郝瑞表示,电商平台不是谁的专属品,当生产厂家选择自己做品牌时,对三只松鼠这样的“搬运工”来说,至少在价格上,会造成降维打击,其商业价值与意义也就相应降低了不少。尤其是反垄断王旗之下,电商的开放性、普惠性将会持续加强,这对厂家无疑是利好。

站在资本角度,刚刚减持三只松鼠的股东NICE GROWTH LIMITED,背后IDG本身就是一家知名创投公司。

如今,创投时代已演变为产投时代,企业必须要有自己的完整生态、产业支撑,才能获得资本持续青睐。这种风向改变,也给整个互联网零售平台敲响警钟,如产业力量薄弱,即使贵为规模王者也无躺赢可能。

04

还有多少改变时间?

胡玮炜那句“资本是助推你的,但最后你都得还回去”的名言,至今余音绕梁。

行业分析师李晨表示,对三只松鼠来说,没有在资本最看好阶段,进行渠道力、产业力的颠覆与整合,错过了转型最佳时机,是其如今乏力的根源。

掌门人章燎原作何感想呢?

对企业家来说,最重要的三个工作,即找钱、找人、找方向。

在钱方面,大股东减持;在人方面,需通过贷款吸引加盟商;至于方向,也错过了转型时机。

如此来看,“松鼠老爹”身为上市公司董事长,还需继续成长提升。

问题在于,行业一日千里。

一度被三只松鼠压下一头的洽洽食品,已成功实现新老转型,2020年前三季度财报,总营业收入36.51亿元,同比增加13.41%;归属上市公司股东的净利润5.30亿元,同比增长32.3%。

留给三只松鼠及章燎原的改变时间,已经不多了。