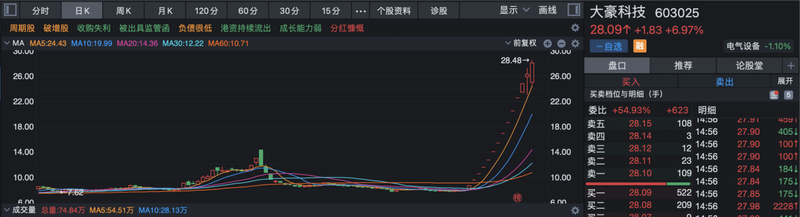

喝二锅头确实容易上头,截至12月24日收盘,大豪科技已经连续收获12个涨停板,短短1个月内市值在翻了近3倍,最高达到263.72亿,受到市场追捧。

而故事得追溯到11月24日,大豪科技(603025.SH)发布停牌公告,并表示公司正在筹划以发行股份的方式购买控股股东一轻控股持有的北京一轻资产经营管理有限公司(以下简称“资产管理公司”)100%股权,本次交易后资产管理公司将成为白酒等业务的主体运营公司。

同时,大豪科技以发行股份的方式购买京泰投资持有的红星股份45%股份、以现金支付的方式购买鸿运置业持有的红星股份1%股权,公司还拟将非公开发行股份募集配套资金,其中其中用于补充上市公司和标的公司流动资金、偿还债务的比例不超过本次交易作价25%或募集配套资金总额的50%。

收购公告前夕资金提前埋伏,内幕消息知情人超170人遭问询

原本受到如此利好消息影响股价上涨是意料之中的,但引发众人质疑的原因在于,收购公告发出的前一日即11月23日,大豪科技便先一步涨停,并且往前至少一个月内,大豪科技单日成交额基本都只有3000万左右,而23日却超过了1亿元。

换句话说,在公告收购红星股份之前,大豪科技的关注度并不高,大量资金的突然涌入并不太符合常理,而从后来的公告来看,双方也是在11月23日签署了《重组意向性协议》,但具体商议和决策程序时间并未公布,投资者也由此产生了诸多疑问。

截至12月22日的12个交易日里,大豪科技连续收获了12个涨停板,而在12月22日早盘首次打开涨停,不久后再次封住涨停板,当日成交额达到21.63亿,换手率为9.8%。

截至12月24日收盘,大豪科技股价达到每股28.09元,当日涨幅依然有6.97%,大豪科技在上市首年最高涨到每股44.73元后,这已经是近5年时间内的最高价格,而从首个涨停日至今,大豪科技市值在短短1个月内翻了近3倍,达到263.72亿。

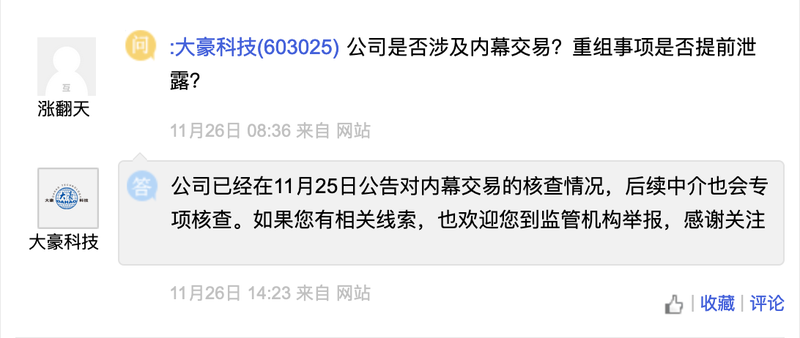

这种涨法也引来更多投资者的质疑,尤其针对是否存在内幕交易,18日,大豪科技董秘王晓军向《华夏时报》表示,此次内幕消息知情人大概一百七八十人,从五月开始没有任何交易大豪科技股票的行为,“至于说有没有其他的我们不太好说,因为这个渠道比较多。”

至今大豪科技控股股东一轻控股已经4次书面回函表示不存在应披露而未披露的重大消息。而12月18日,大豪科技还是收到了上交所的问询函,除了交易的具体内容之外,问询函还特别关注了公告前一日涨停的事件,要求在交易进程备忘录中,明确本次交易的具体筹划过程、重要时间节点和具体参与知悉的相关人员,并提供本次内幕知情人名单等信息。

截至发稿大豪科技还未回复问询函。

白酒普涨,但红星还难以比肩牛栏山

股民总是戏称“无论什么都利好茅台”,茅台也是不负众望,2019年成为A股第一支千元股,在众人望而却步的时候,一年之后在12月23日茅台将历史最高价格刷新至了每股1906.2元,而事实上,近五年来整个白酒板块市值都普遍成上升趋势。

据公开资料显示,红星股份并入上市公司主要带来了“红星”品牌系列白酒、“北冰洋”品牌系列饮料、“义利”品牌系列食品、“星海”品牌系列钢琴等,大豪科技的业务范围将扩充至酒类、食品饮料、乐器等大消费领域。

从公告来看,红星股份2018年、2019年及2020年前三季度营业收入分别为24.54亿、26.38亿和18.24亿,同时净利润分别为3.29亿、4.91亿和2.54亿,而截至9月末时,公司净资产为18.8亿,不过目前本次重组标的资产的交易价格还尚未确定,问询函中上交所也在催促披露标的资产的预估值金额或范围区间。

而与红星二锅头对标的通常是顺鑫农业的牛栏山,去年养猪今年卖酒,连续搭上热点的顺鑫农业股价从2019年年初的每股22.43元最高涨至每股79元,24日收盘时,公司股价也有每股69.39元。目前顺鑫农业是第五家营收规模破百亿的白酒企业,2019年公司149亿营收中有102.89亿来自白酒业务。

从整体上来看,由于国人对酒饮的偏好及习惯等因素,2019年白酒市场销售收入达到5672亿,同比增长6%,换句话说,虽然红星股份与顺鑫农业二者白酒业务相差的不是一星半点,但白酒市场的整体规模让红星股份还是有机会讲故事的。

行业天花板明显,大豪科技亟待转型

相比之下,大豪科技本身的主要业务为各类智能装备的拥有完全自主知识产权电脑控制系统研发、生产和销售,产品主要配套于缝制及针纺机械设备,是缝制、针纺机械设备的核心零部件。

据安信证券研报显示,我国缝制设备行业机会主要存在于国内设备升级及对外出口需求两方面,近年来全球服装产业中心向南亚、东南亚等经济体转移,相应推动缝制机械需求由内销转向出口。另外据智研咨询数据显示,2017年我国针织机、缝编机等及其出口金额为10.5亿美元,且整体行业天花板明显,这也是大豪科技不得不选择多元发展的原因之一。

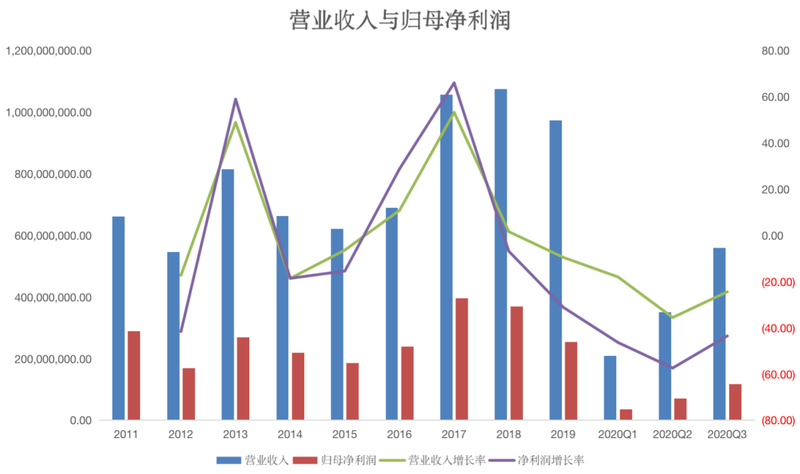

2017年大豪科技营收首次突破十亿,近三年里,公司营业收入分别为10.57亿、10.75亿和9.73亿,同时归母净利润分别为3.97亿、3.7亿和2.55亿,不难看出,在2017年业绩触顶之后,大豪科技便走上了下坡路,2019年甚至出现营收净利润双双下滑。

从招股以来的所有公开数据来看,大豪科技销售毛利率从2011年的56.77%持续下滑至2020年三季度的41.65%,同时销售净利率更是从44.25%下降至21.67%,而从应收账款周转速度的连年下滑也能看出大豪科技经营压力之大。

在业务没有突破的情况下,大豪科技投资活动产生的现金流量净额在9年里有7年为负,而疫情之前大豪科技账面基本没有长期负债,只有短期借款9149万,另一方面公司账面还有1.93亿货币资金和6.62亿交易性金融资产,即使遭遇疫情资产负债率也没有太大提升,而负债率低的反面则是公司资金利用率也非常低。

在内幕交易的质疑声甚嚣尘上的时候,最终大豪科技最终能否顺利饮下红星二锅头还难以确定,猫妹也将继续关注后续重组进展。(蓝鲸资本 徐晓春 xuxiaochun@lanjinger.com)